7

16

你一定要了解的基金定投目标止盈法

2021-03-08 20:51:34

25点赞

423收藏

32评论

创作立场声明:本文旨在验证坊间流传的关于基金定投策略的各种传闻,不包含任何投资建议,希望大家能理性看待金融科普文章。

也可以持续关注 格子衫小C,用数据说话,助你少踩坑。

大家好,我是 格子衫小C ,今天和大家聊聊基金定投的目标止盈。

基金定投的目标止盈策略,是很多大V都非常推荐的一个策略,在支付宝的基金里,也专门有这个策略(支付宝基金定投里排第一的就是)。

基金定投的目标止盈策略,一般有以下几个不同的版本:

回报率止盈法。止盈以后,可以继续开新的一轮定投,譬如你希望得到60%的回报,20%的定投止盈,那么连着投3轮就好了。

年化止盈法。和回报率止盈一样,只是以年化为目标,譬如年化20%,按简单年化算,2年需要盈利40%才算达成盈利目标。

回撤止盈法。属于优化策略,用于解决上涨区间退出过早的问题。譬如当达到20%盈利后,不急着止盈,继续定投,直到回撤达到10%才止盈。

至少定投一定期数。譬如在牛市里,只投一期就到达盈利目标了,但不要马上止盈,至少要投到6期或12期再止盈。

盈利再投入。止盈的钱,再分为6期、12期这样的,继续定投出去。

仅止盈盈利。譬如20%止盈,我们只卖出盈利的20%部分,剩下的本金依然留在市场里。

大家可以看到,就这么一个简简单单的基金定投目标止盈策略,就有如此之多的版本,而且每套说辞都头头是道,甚至很多都是大V就自己成功经验说事。

今天我们来实际测试一下,看是这些否真的有效呢?

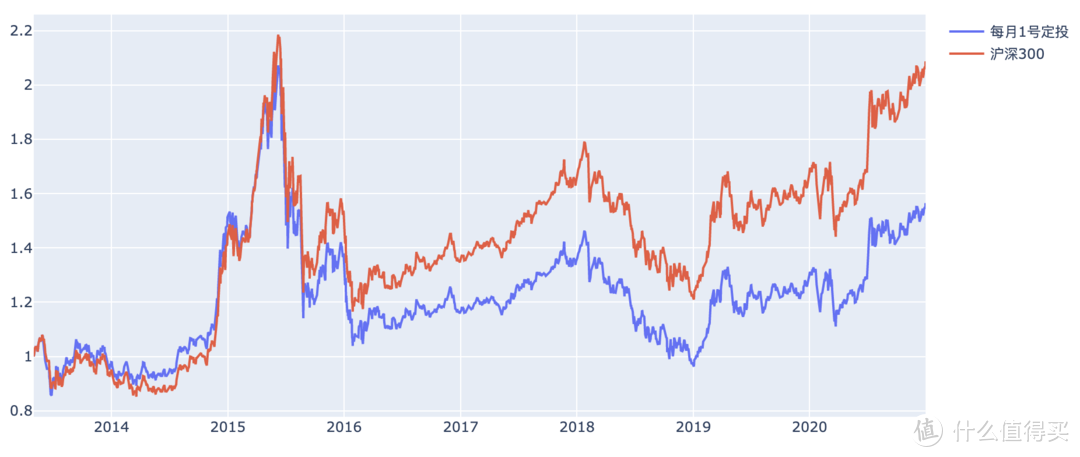

这是 沪深300指数 和 每月1号定投 的回报率,时间区间是 2013年5月1号 到 2020年9月30号,正好穿过了一次牛熊转换周期。

沪深300指数 和 每月1号定投 的回报率

沪深300指数 和 每月1号定投 的回报率

沪深300指数 和 每月1号定投 的回报率表

沪深300指数 和 每月1号定投 的回报率表

这7年来,沪深300指数 先经历了2015年牛市,回报率高点在 220%,接着跌到 120%。

2016年开始,又是一段长达3年的起伏,最高到了 180%,再回到 120%。

最后花了2年,才从 120% 涨到 200% 。

可以看到,沪深300指数走势还是很崎岖的( ),而且,最高点还在前一轮牛市里,新一轮的牛市还没到(这几天好像新一轮熊市都快来了

),而且,最高点还在前一轮牛市里,新一轮的牛市还没到(这几天好像新一轮熊市都快来了 )。

)。

这是最能代表A股市场的一个指数。

我们选的定投时间是 每月1号 (月内固定日期定投,不同日期差异非常小),7年多共定投90多期,定投回报率 156% 。

这里还可以看到,定投策略的最大回撤反而变大了,基线是46%,而定投是53%。所以定投并不是一个好的选择,它在降低回报的同时,其实也并未降低波动率(一般用来评估投资好坏的值叫夏普,是考虑了回报和波动率的,上面表格里也可以看到,sharpe就是,这个值越大越好),只是不得已而为之的一个方法,用来替代储蓄而已。

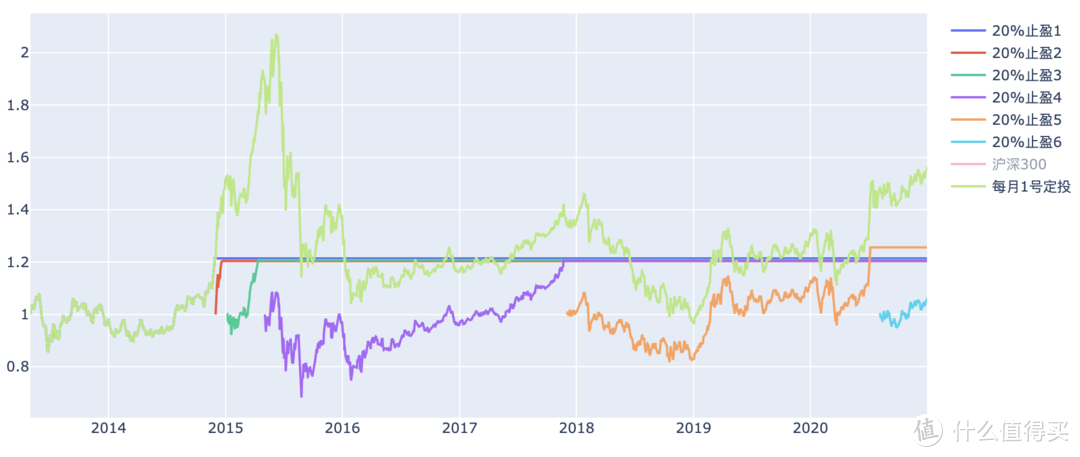

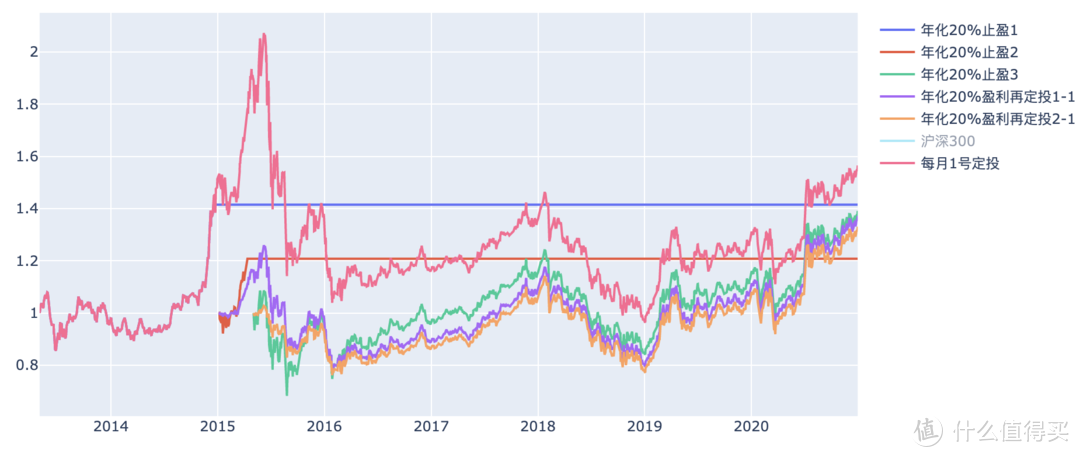

我们先看回报率止盈法,止盈点设成20%。

沪深300指数 月定投 20%止盈策略回报率

沪深300指数 月定投 20%止盈策略回报率

可以看到,这7年多时间里,我们如果严格按 20% 止盈,一共可以投 6轮 。

其中 第2、3轮 赶在了牛市,迅速止盈。

而 第4轮 则买在了高点,近3年才达成20%止盈目标。

第5轮 也不太好,2年多才能盈利20% 。

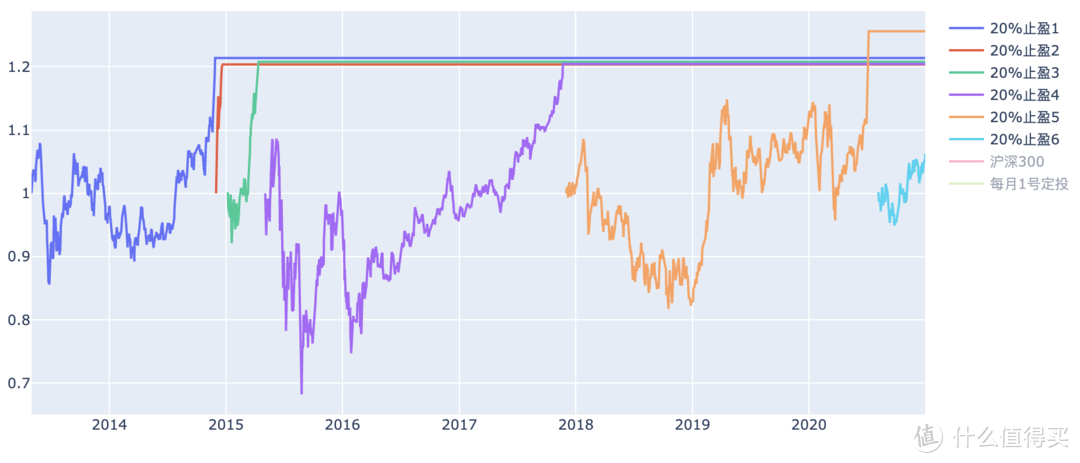

沪深300指数 月定投 20%止盈策略回报率放大版

沪深300指数 月定投 20%止盈策略回报率放大版

这是这6轮的放大数据。

基本每轮都能盈利20%以上(废话,不到20%能止盈么 )。

)。

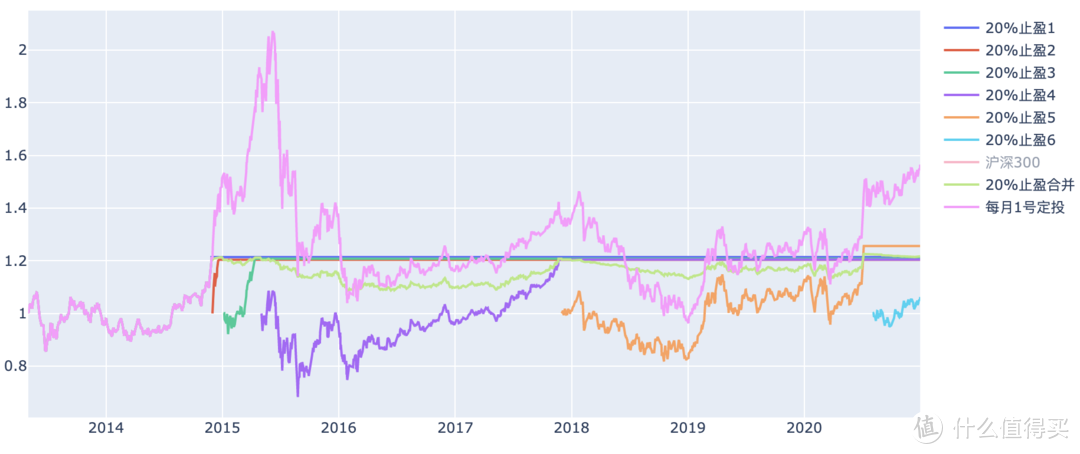

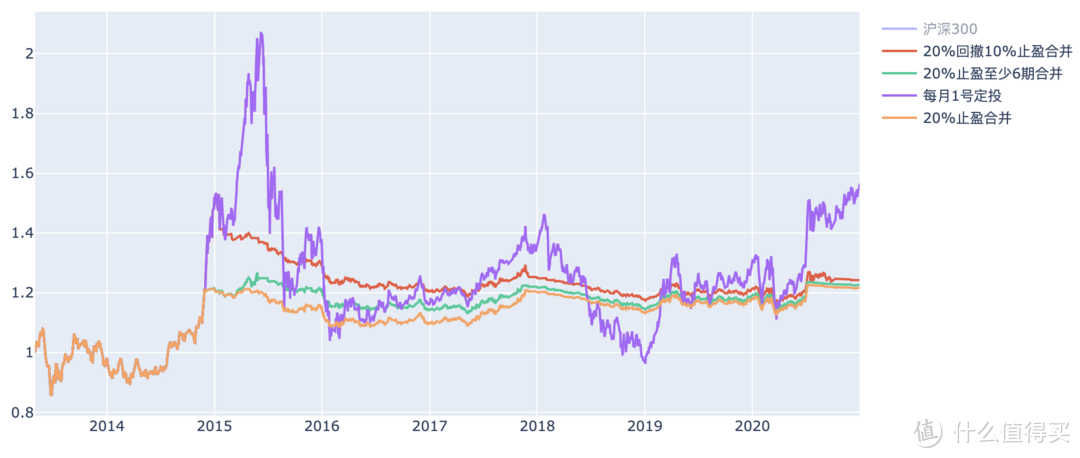

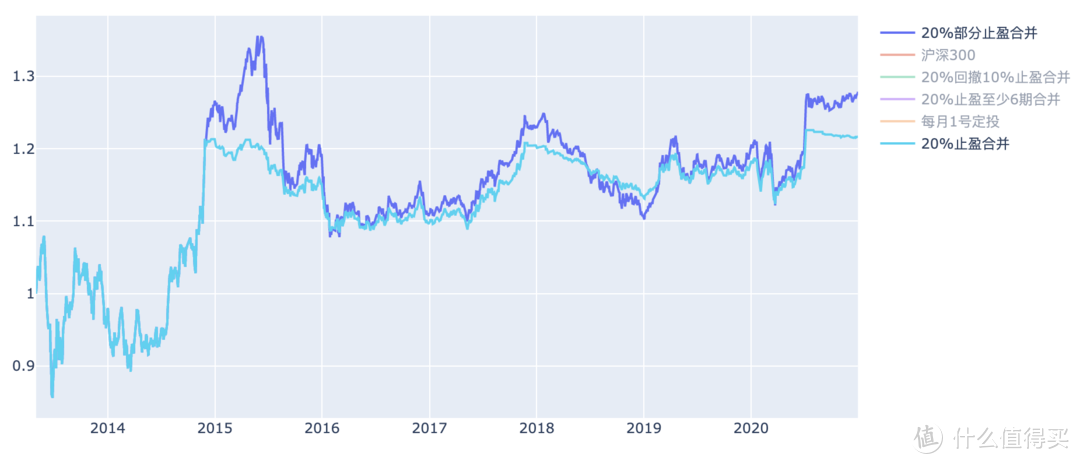

我们将这几个策略合并在一起看看。

沪深300指数 月定投 20%止盈策略回报率合并

沪深300指数 月定投 20%止盈策略回报率合并

合并以后,该组合策略(浅绿色线)回报率几乎是贴着回报120%直线。

这也很容易理解,既然是20%止盈,相当于每笔钱最后都盈利20%了,所以最终整体回报率的基本也是 120% 。

所以,前面传说中的每轮盈利20%,3轮就盈利60%了,是完全不可能实现的 。

。

这个策略里,很容易发现中间2期定投时间太短,退出过早,放跑了利润。

我们再给它加个条件,至少投6期。

(为啥不是12期呢?看一眼也能明白,定投12期就冲过牛市了,我们这可是在作弊啊)

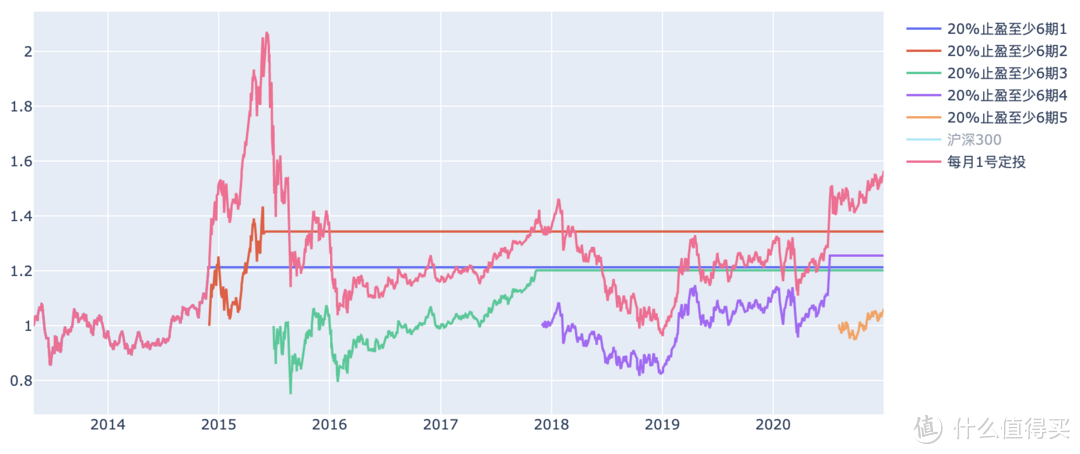

沪深300指数 月定投 20%止盈至少投6期 策略回报率

沪深300指数 月定投 20%止盈至少投6期 策略回报率

和我们预期一样,现在第2、3期合在一起了,它们的盈利也同时提升到了35% 。

沪深300指数 月定投 20%止盈至少投6期 策略回报率 合并

沪深300指数 月定投 20%止盈至少投6期 策略回报率 合并

合并后能看到,在前面第2、3轮定投区域,新策略回报率明显超过120%,后来因为定投期数不断增加,这2轮共6期的回报率提升,逐步被拉平了。

看起来加定投期数限制的方法用处不大,而且期数和开始时间有关,没法预测,参数没法确定(我们可是作弊才给出一个好参数的)。

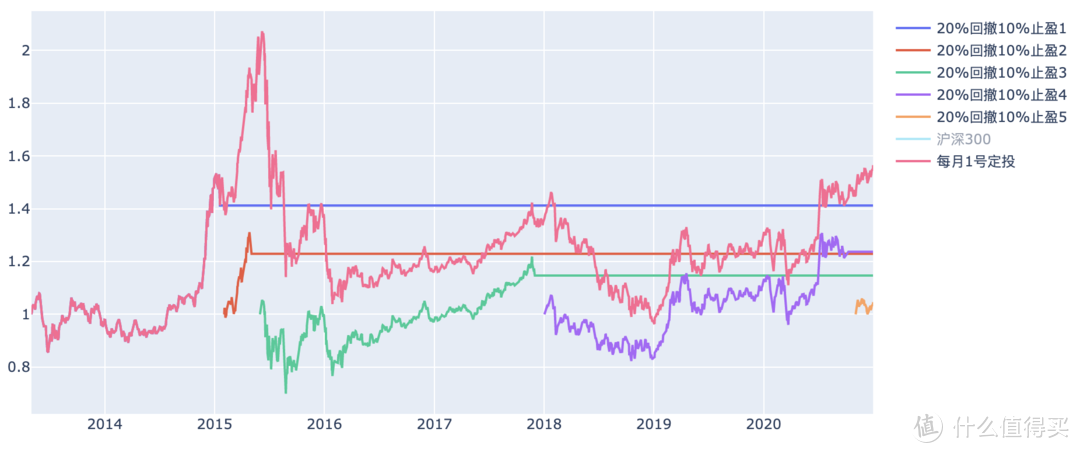

我们把辅助条件换成回撤10%再试试。

(为啥不2个条件一起用呢?)

沪深300指数 月定投 20%盈利&10%回撤止盈 策略回报率

沪深300指数 月定投 20%盈利&10%回撤止盈 策略回报率

限制回撤以后,依然定投了5轮,其中第3轮是低于120%以后止盈的。

这也正常,毕竟我们无法确定第一次达到20%盈利后是否已经是最高点,这时就算吐出一部分利润,达到条件,也只能止盈。

沪深300指数 月定投 20%盈利&10%回撤止盈 策略回报率 合并

沪深300指数 月定投 20%盈利&10%回撤止盈 策略回报率 合并

合并后,确实有一段情况更好了,但还是前面提到的原因,大部分都是20%盈利退出,所以整体还是会趋近于20%盈利。

我们基本能得出结论:基金定投的目标止盈策略,如果预定目标能达到,长期来看,回报率将逐步趋近预设值,我们很难得到超过预定目标的回报。

接下来,我们尝试一个相对极限的参数。

我们看到定投第一个高点在2附近,我们干脆做一个一倍回报率的策略。

注意,这个测试纯粹是验证结论,参数本身没有任何参考价值。

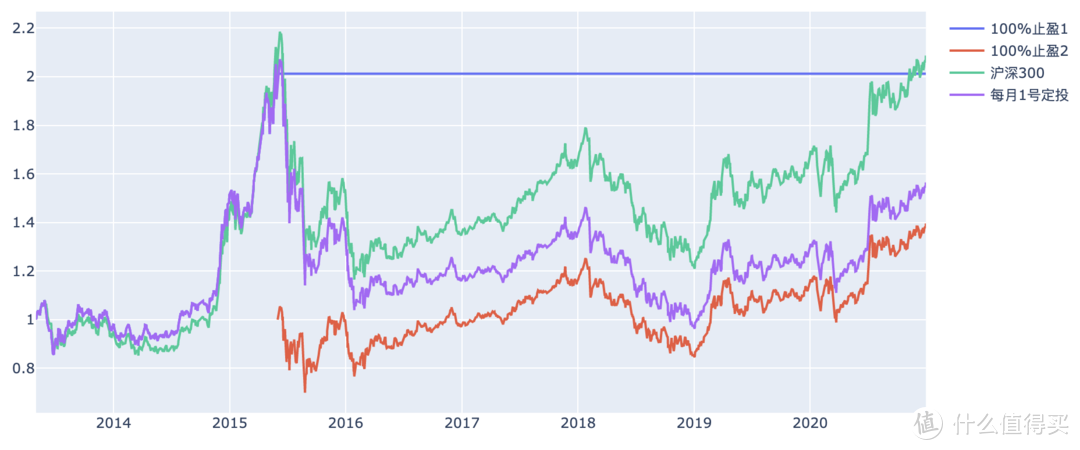

沪深300指数 月定投 100%止盈 策略回报率

沪深300指数 月定投 100%止盈 策略回报率

第一轮定投 在牛市高点卖出,但 第二轮定投 一直到结束,都没能止盈。

沪深300指数 月定投 100%止盈 策略回报率 合并

沪深300指数 月定投 100%止盈 策略回报率 合并

对比后会发现这个策略虽然没能达到我们期望的100%回报,但表现比20%还是要好很多的,它几乎和 持续定投策略 打平了。

所以,并不是说目标止盈策略就一定不如持续定投,只是期望参数要合适才行(这是不是 心有多高,收益就能飞得多高呢 )。

)。

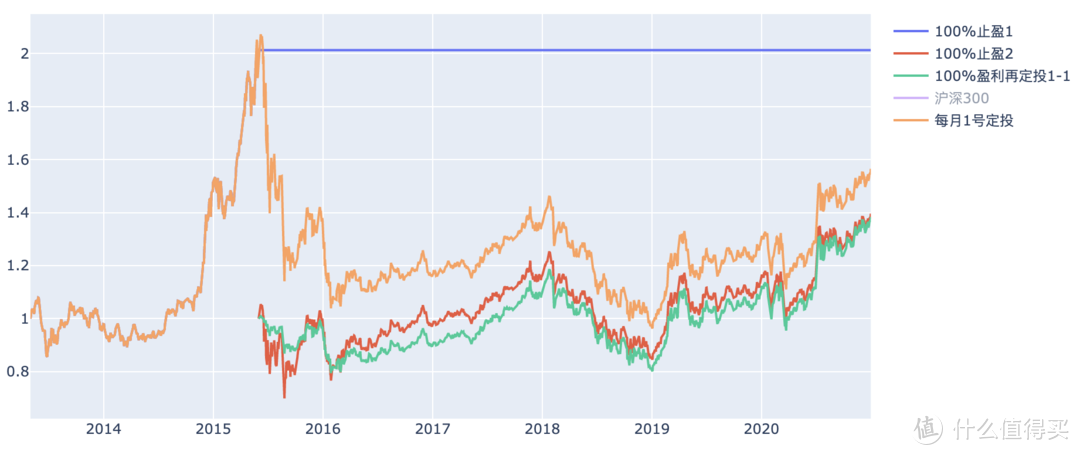

上面100%止盈策略里,第一轮盈利的钱其实一直没有继续投入,我们将这笔钱再按6次定投出去,看结果如何。

沪深300指数 月定投 100%止盈&盈利再定投 策略回报率

沪深300指数 月定投 100%止盈&盈利再定投 策略回报率

可以看到,虽然是买在高点,但因为将盈利又分了6次买入,损失也没太大,特别是定投完成后的走势几乎和沪深300一致了。

我们将这3个子策略合并。

(这里合并算法要稍微注意一下,盈利再投入的钱不能直接算作成本)

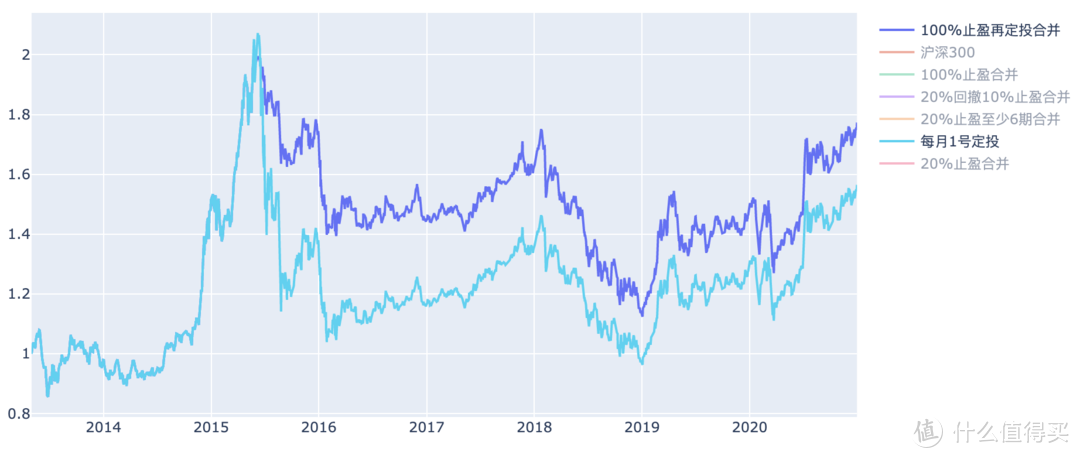

沪深300指数 月定投 100%止盈&盈利再定投 策略回报率 合并

沪深300指数 月定投 100%止盈&盈利再定投 策略回报率 合并

太好了,这次终于能明显超过持续定投了 。

。

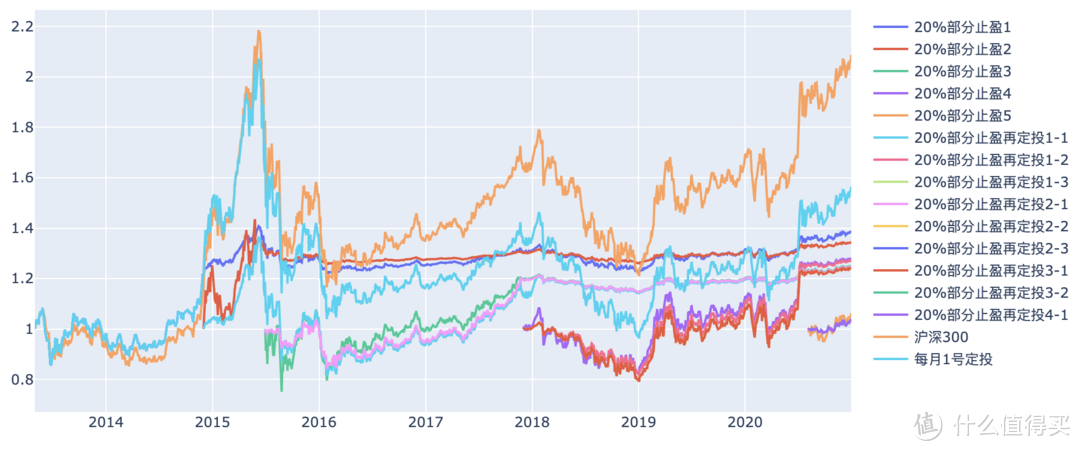

好不容易才发现一个有用的方法,是不是终于有些小兴奋了呢,我们再来试试叠加普通预期的20%止盈再定投策略。

沪深300指数 月定投 20%止盈&盈利再定投 策略回报率

沪深300指数 月定投 20%止盈&盈利再定投 策略回报率

每次止盈后的钱都继续定投,6个月投完,然后止盈,再重复。

所以就有这么多轮定投,第一轮定投盈利后面又定投了3轮,相当于第一次定投的钱,放大了1.2*1.2*1.2倍。

(是不是很爽呢 )

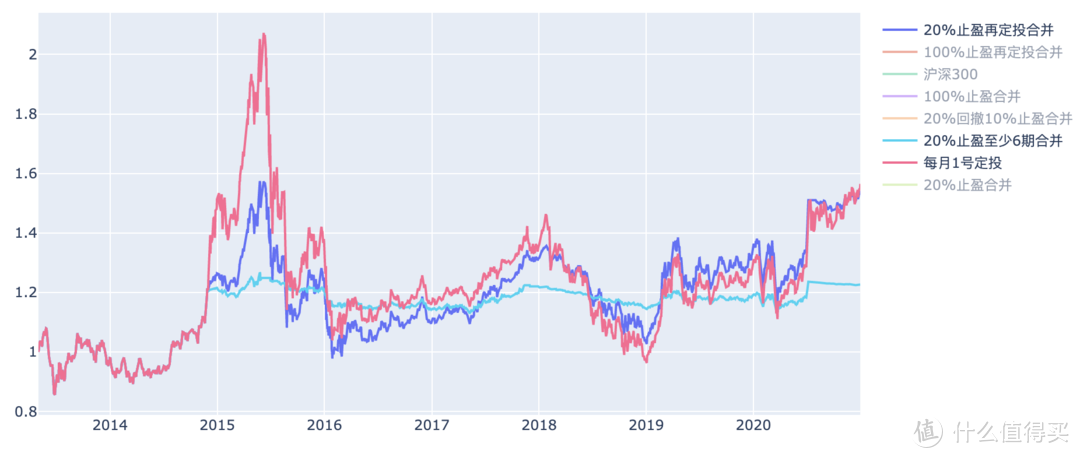

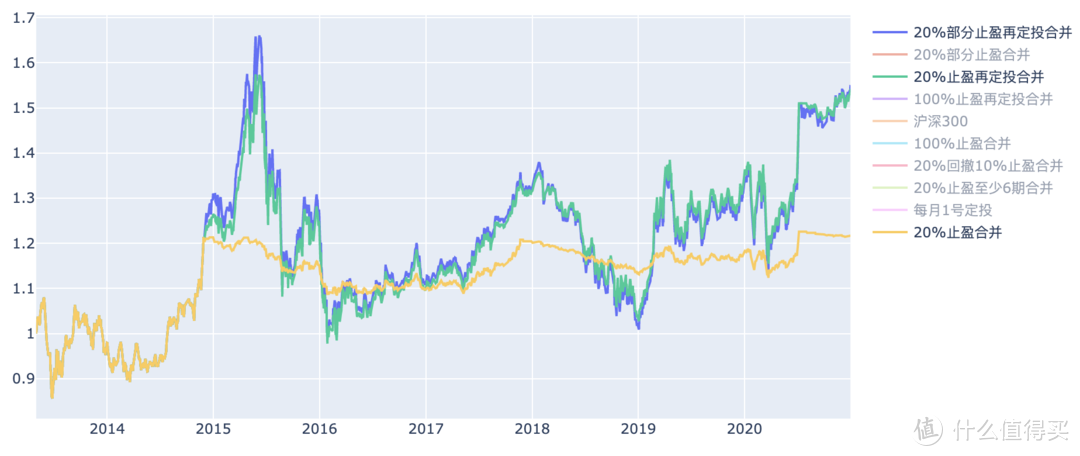

沪深300指数 月定投 20%止盈&盈利再定投 策略回报率 合并

沪深300指数 月定投 20%止盈&盈利再定投 策略回报率 合并

合并以后就是这样的。

我们可以看到,一个正常的回报率预期,20%,止盈后金额按6份继续定投,收益也能和持续定投差不多。而且看起来波动率要更低,夏普值应该更高(回报和波动率的比值)。

现在可以继续完善结论:止盈后金额马上开始重新分期定投,哪怕是投在了高点,其效果是明显的。

盈利还是持续投入到市场里更好,这样复利下来,收益才能明显提高。

再看看类似思路的部分止盈法,一般建议止盈盈利部分,保留本金。

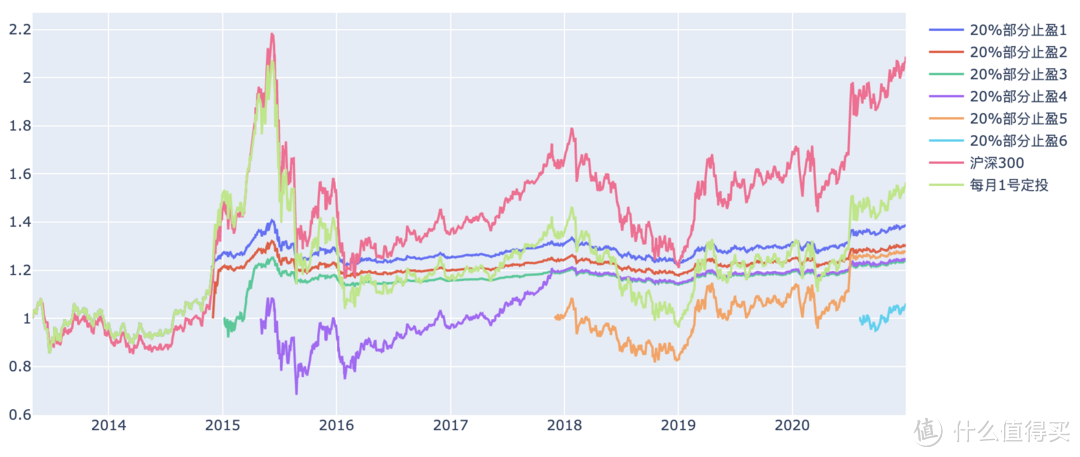

沪深300指数 月定投 20%部分止盈 策略回报率

沪深300指数 月定投 20%部分止盈 策略回报率

止盈条件没有变化,所以依然是定投了6轮。

只是每一轮达到20%盈利后,因为没完全赎回,所以还能享受到一定增长。

还可以发现,就算遇到指数的大幅回撤,但因为有前期有盈利回收,所以回报率波动没那么大。

(算法上,依然是 当前持有基金份额 * 基金净值 + 赎回盈利 / 总投入)

沪深300指数 月定投 20%部分止盈 策略回报率 合并

沪深300指数 月定投 20%部分止盈 策略回报率 合并

合并后,盈利果然比简单止盈更好。

再叠加止盈再定投看看。

沪深300指数 月定投 20%部分止盈&盈利再定投 策略回报率

沪深300指数 月定投 20%部分止盈&盈利再定投 策略回报率

沪深300指数 月定投 20%部分止盈&盈利再定投 策略回报率 合并

沪深300指数 月定投 20%部分止盈&盈利再定投 策略回报率 合并

可以看到,只要盈利继续定投,部分止盈和全部止盈差别并不大。

所以,如果止盈部分会再次投入到市场里,那么部分止盈就没特别意义。

一直有人建议不要简单回报率止盈,认为应该用年化止盈。

年化止盈的区别,就是盈利目标会随着投资年限的增加而提高。

(但那只是一个美好的线性增长投资标的的期望吧)

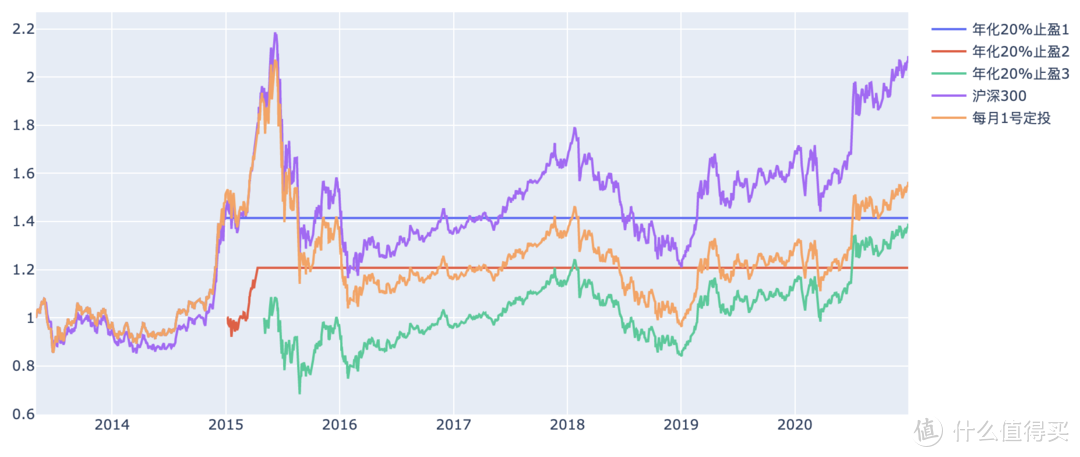

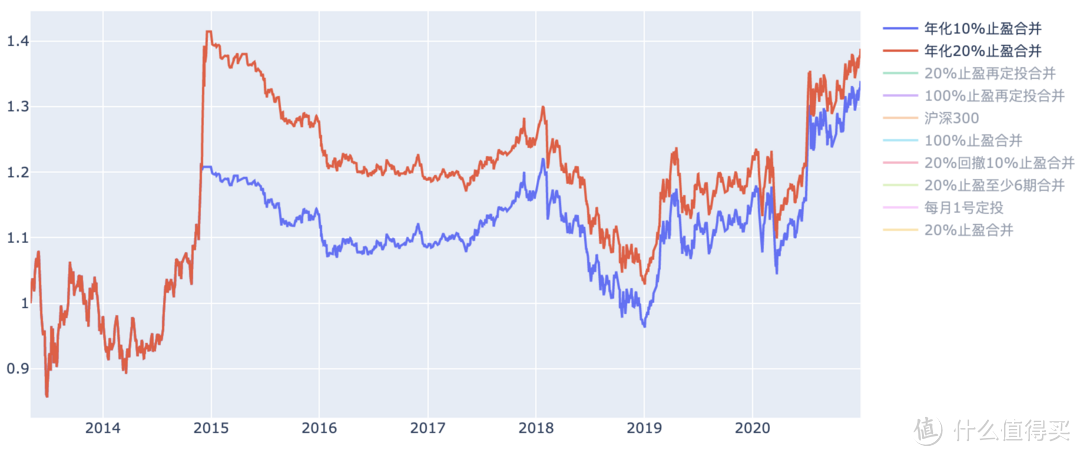

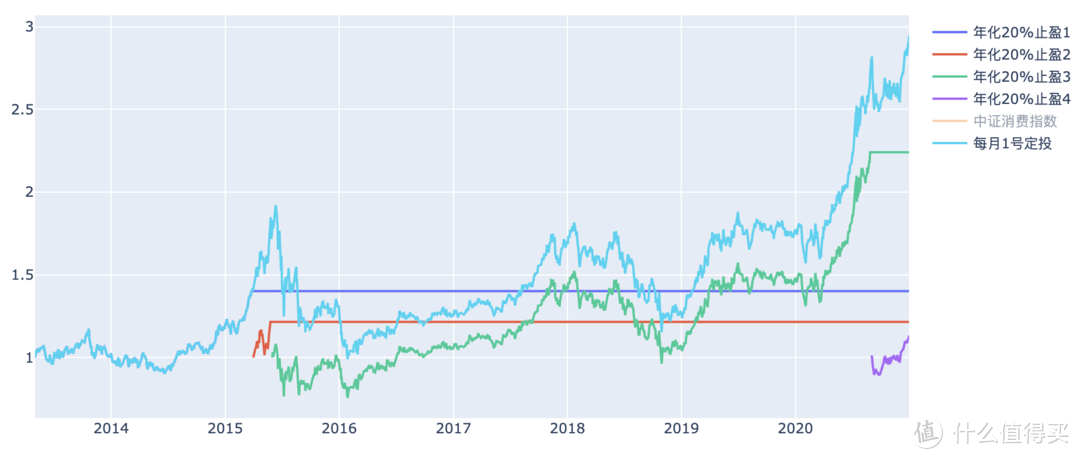

我们测测沪深300指数的年化20%止盈法。

沪深300指数 月定投 年化20%止盈 策略回报率

沪深300指数 月定投 年化20%止盈 策略回报率

可以看到,第一轮定投止盈时花了2年,所以盈利有 40%。

而 第二轮定投 正好处于牛市,很快获利20%止盈了。

但到了第三轮,花了6年都没能达成年化20%的目标(6年年化20%,简单年化一共需要有120%的盈利,复合年化会更大)。

沪深300指数 月定投 年化20%止盈 策略回报率 合并

沪深300指数 月定投 年化20%止盈 策略回报率 合并

这里目标高了,回报也会高一些。

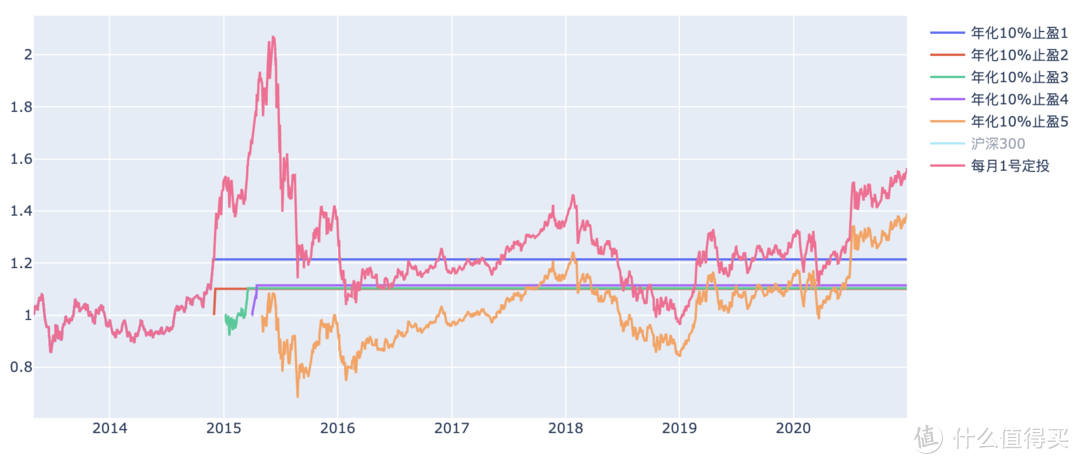

只是 年化20% 有些难,我们试试年化10%。

沪深300指数 月定投 年化10%止盈 策略回报率

沪深300指数 月定投 年化10%止盈 策略回报率

可以看到,除了牛市外,10%的年化也很难达到。

(这才是真相,哪有那么容易年化10% )

沪深300指数 月定投 年化10%止盈 策略回报率 合并

沪深300指数 月定投 年化10%止盈 策略回报率 合并

合并后就是这样,果然还是期望越高回报越高啊 。

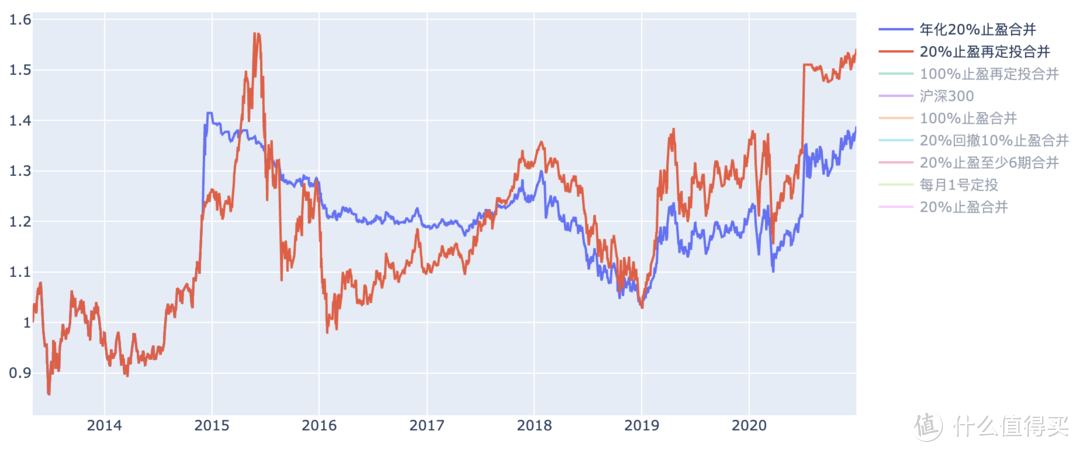

接下来,年化止盈 叠加 盈利再定投。

沪深300指数 月定投 年化10%止盈&盈利再定投 策略回报率

沪深300指数 月定投 年化10%止盈&盈利再定投 策略回报率

2次盈利再定投都没有触发止盈条件。

沪深300指数 月定投 年化10%止盈&盈利再定投 策略回报率 合并

沪深300指数 月定投 年化10%止盈&盈利再定投 策略回报率 合并

结果有了一定提升,但因为目标太难达成,最终回报反而不如 20%止盈再定投。

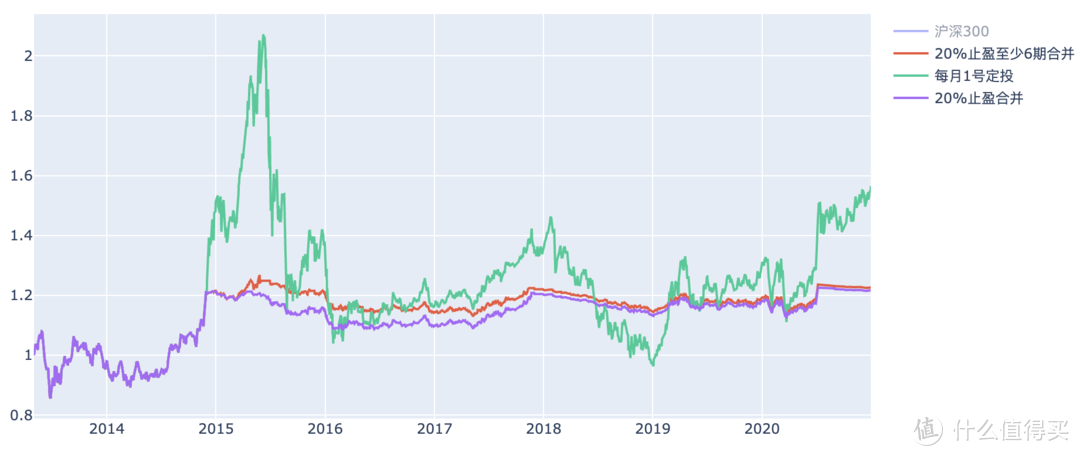

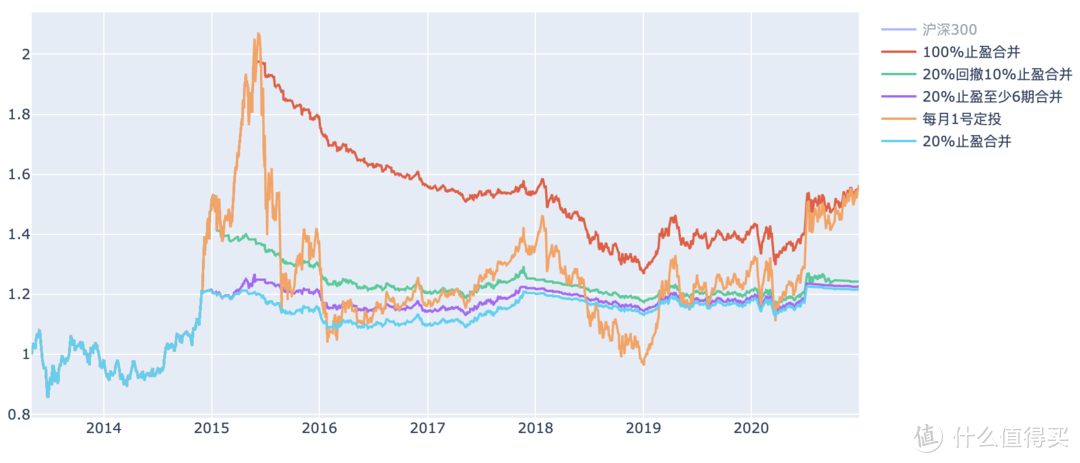

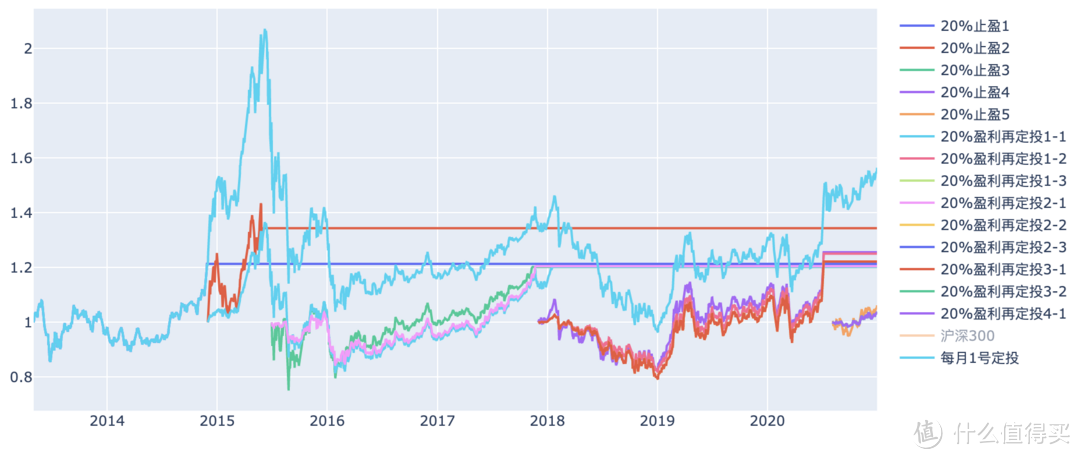

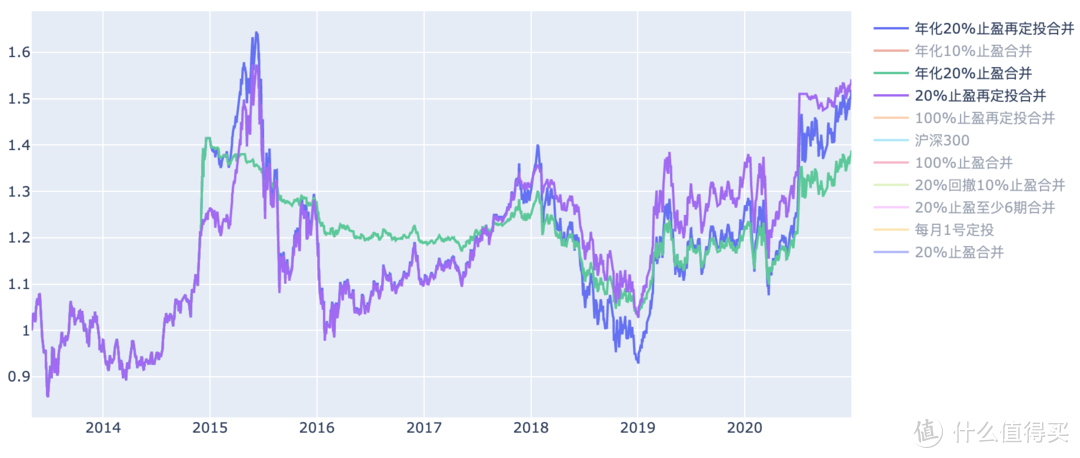

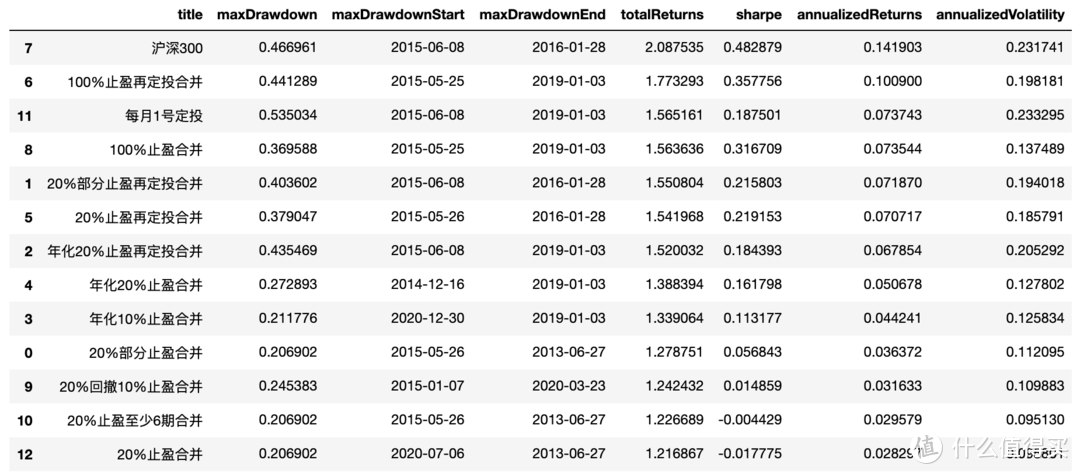

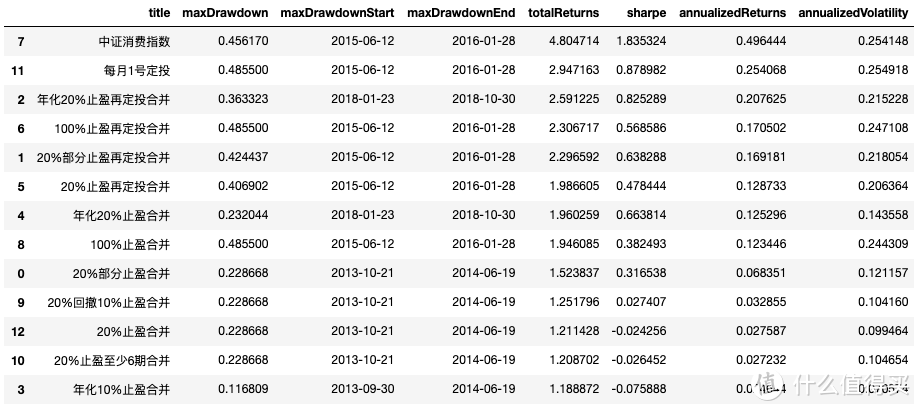

沪深300指数 目标止盈策略对比表

沪深300指数 目标止盈策略对比表

全部策略对比可以看到,100%止盈再定投 虽然回报率最高,但这个参数是作弊得出来的,我们还是忽略它吧。

剩下的策略里,最简单的 持续定投 依然是回报率最高的(156%),但 20%止盈再定投策略,最大回撤 和 波动率都低一些(几乎所有相关策略的 最大回撤 和 波动率 都有降低),所以夏普更高,因此,如果确定要定投,那 目标止盈再定投策略 会更合适些,当然前提是你对盈利的预期要合理(不能太低也不能太高 )。

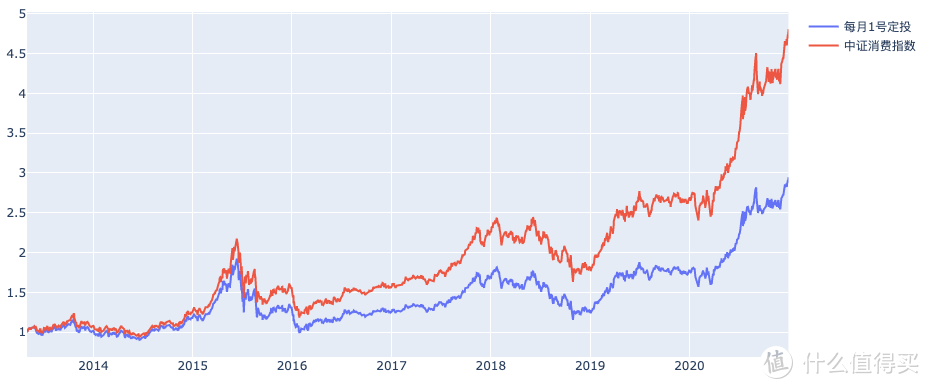

当然,沪深300指数 并不能代表全部,我们接下来看一个持续增长的指数——中证消费指数。

中证消费指数 和 每月1日定投 回报率

中证消费指数 和 每月1日定投 回报率

这是 中证消费指数 和 每月1号定投策略 的回报率。

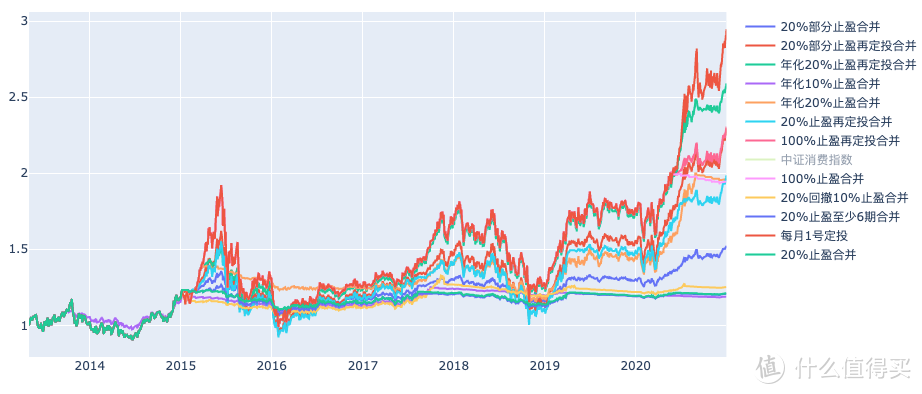

中证消费指数月定投 目标止盈策略 回报率汇总

中证消费指数月定投 目标止盈策略 回报率汇总

中证消费指数月定投 目标止盈策略 回报率汇总表

中证消费指数月定投 目标止盈策略 回报率汇总表

在中证消费指数,回报率最好的依然是持续定投,虽然 年化20%止盈再定投 波动率更小,最大回撤更小,但由于收益差别较大,所以夏普不如持续定投。

中证消费指数月定投 年化20%止盈策略 回报率

中证消费指数月定投 年化20%止盈策略 回报率

就算是一个7年近5倍回报的指数,年化20%也不容易达到。

最后,我们整理一下结论:

目标止盈法并不一定会提高回报率。

目标止盈法能降低波动率。(当然,如果一次止盈都没被触发,就和一直定投没区别了)

只要止盈目标能达到,长期来看,盈利趋近于止盈目标。

回撤止盈法、 至少投一定期数再止盈、部分止盈法,作用有限。

盈利再投入 的作用最大。多次完成止盈目标叠加对整体收益贡献较高。

年化目标止盈,只是一种调整止盈目标的方法,在接近线性增长的基金里应该用处更大。

所以, 20%止盈,3轮后盈利就能到60%这种说法是完全不可取的。

就算是我们要基金定投,也还是应该选择一个合适的基金,有一个正确的预期,然后适当的通过止盈策略降低风险。

我们这次研究已经模板化了,如果你有想测的基金,可以在后台留言或私聊小C,给我们基金code和测试时间区间,我们也能为你出一份测试报告哦。

如果您错过了前面的文章,可以关注我们,查看历史文章。

希望您能一如既往的支持我们,也欢迎各种疑难杂症各种勾搭。

注:

题图摄于湖北武汉。

本文数据来源于 jqdata,感谢 jqdata 提供免费的高品质数据。

本文公式编辑采用 latexlive,感谢 latexlive 提供的公式编辑服务。

Airmon2009

大概看了下,总觉得本金有问题,比如20%止盈,第一次止盈的本金去哪了,如果再投了,那总收益至少略高于20%

还有样本,这次选的是前高后低,峰值在其他位置的话估计又不太一样了

看过别人的量化记录:1、太复杂的策略不一定是好策略,2、回测最好的策略不一定是下次的最好策略

校验提示文案

青蛙cc

校验提示文案

redskier

校验提示文案

等雨飘落

校验提示文案

我是麦田

校验提示文案

以诺

上下浮动10%补仓和抛

实际来说3800开始卖10%

大盘每涨100点再卖10%

以此类推

校验提示文案

risco

校验提示文案

陈步堂

校验提示文案

重新连接

校验提示文案

啊神马

校验提示文案

Xin15

校验提示文案

winter537

校验提示文案

winter537

校验提示文案

重新连接

校验提示文案

Xin15

校验提示文案

陈步堂

校验提示文案

risco

校验提示文案

以诺

上下浮动10%补仓和抛

实际来说3800开始卖10%

大盘每涨100点再卖10%

以此类推

校验提示文案

我是麦田

校验提示文案

等雨飘落

校验提示文案

redskier

校验提示文案

青蛙cc

校验提示文案

Airmon2009

大概看了下,总觉得本金有问题,比如20%止盈,第一次止盈的本金去哪了,如果再投了,那总收益至少略高于20%

还有样本,这次选的是前高后低,峰值在其他位置的话估计又不太一样了

看过别人的量化记录:1、太复杂的策略不一定是好策略,2、回测最好的策略不一定是下次的最好策略

校验提示文案

啊神马

校验提示文案