17

41

混的最惨的保险公司,能惨成什么样?

2021-03-26 22:38:04

6点赞

20收藏

5评论

创作立场声明:保险科普

最近枯燥的东西说了太多。

今天给大家整个轻松一刻,一起吃吃瓜。

看看那些混的最惨的保险公司,到底能惨成什么样?

是不是大公司就一定稳?保险公司出事了,我们就一定遭殃?

真相到底是啥?别走开,下文马上揭晓。

永安财险与保监会的诞生

在社交媒体中,有一家保险公司的黑历史几乎是隐形的,很少有人提。

这家公司就是永安财险,新中国成立后第一家被“接管”的保险公司。

彼时中国保监会还没成立,新中国的第一部保险法也刚刚实施1年。

之前讲过,在我们国家,保险公司不是随随便便就可以开起来的。

我国保险法对保险公司的准入有着极其严格的要求,其中一条是:

保险公司的注册资本不得低于2亿元,且这个最低限额必须为实缴货币资本。

可大家都知道,这个世界上,只要胆子大,规则就可以只是摆设,毕竟富贵险中求嘛。

永安财险就是一例。

1996年成立的永安财险,注册资本为6.8亿,在那时的保险行业来说,绝对不算少。

但是,这个数据却是一个假象。

1997年,陕西相关部门的一项调查揭露了这一假象。

永安的注册资本根本不达标,实缴资本只有8800万,还有很多家股东的资本根本没到位!

注:仅西安飞机制造公司的1000万、彩虹集团的6800万,西北电力管理局的1000万为实缴资本,共计8800万

永安越矩的点不只这一项。

与此同时,它还在注册地之外的其他区域开展保险业务。

那可是1997年,异地展业被明令禁止的时代。

可以说,永安是妥妥地在监管的雷区蹦迪啊。

监管自然不能放着它不管,1997年12月1日,中国人名银行陕西分行对永安进行了接管,彼时永安财险成立仅1年。

永安成了我国历史上第一家被接管的保险公司。

此时接管方还不是保监会,而是中国人民银行。

注:那时保监会还没成立

1998年9月1日,中国人民银行结束了对永安财险的接管。

可能从保险公司的作妖程度和接管力度上来看,永安这次被接管,实在不值一提。

但是从行业发展角度来说,这次接管,意义重大。

因为,就在永安结束接管的两个月后,国务院决定成立中国保险监督管理委员会,也就是我们常说的保监会。

虽然不能说永安被接管是保监会诞生的最大原因。

但此次接管一定在某种程度上促进或加快了保监会诞生的历程。

也正因有它,数年后动荡我国保险业的新华之变、中华之祸以及安邦的陨落,才能有惊无险,稳妥着陆。

而作为第一家被接管的保险公司,永安财险目前的表现也还不错。

在2020年87家财险公司的保费收入排行中,位列第13,保费收入达105.52亿。

新华人寿——成也萧何,败也萧何

2020年,保险业有人欢喜有人忧。

有人因疫情导致开门红业务进度受阻,从而棋落一招,再难追赶。

有人因有先见之明,提前布局,实现业务高速增长。

新华就是那个欢喜的后者。

2020年保费收入达1595.11亿,同比增长15.48%,超过华夏人寿和太平人寿,在87家寿险公司中位列第四。

可是,别看今日的新华又是央企、又是上市公司,又是保费收入贼高。

在这些辉煌之前,它也曾经身陷囹圄,被绝大多数保险公司俯视过。

事情要从1996年说起。

那年,新华保险成立,董事长关国亮踌躇满志,想在保险业一展宏图。

在某种程度上,他确实实现了自己的“理想”。

新华保险在他的带领下,一路高歌猛进。

2001年,引进苏黎世保险集团、日本明治生命保险公司等外资股东,资本实力大增。

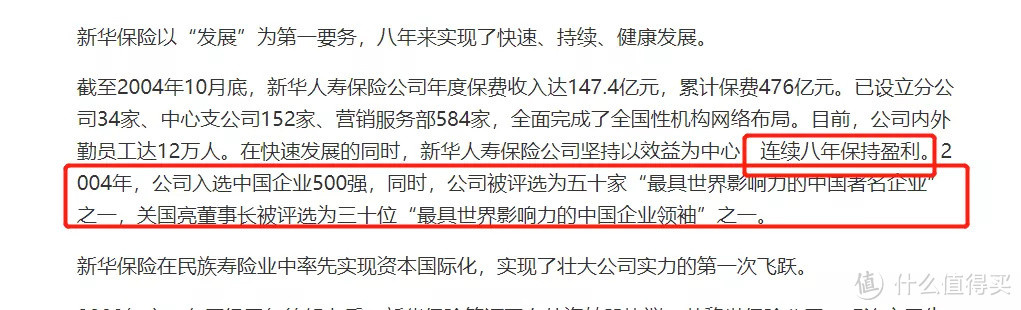

2003年,保费收入就突破了100亿,到了年末这一数字甚至达到了171.8亿。

于是新华人寿成立仅7年,就拿下了全国第四大寿险公司的勋章。

一时间,风头鼎盛,喜气洋洋。

1年后,甚至在社交媒体上宣称自己连续8年盈利,企业自豪感油然而生。

可是也就是这一年,阴影与欢喜同行。

年初,寿险市场负增长;年中,6亿资金受困于破产券商南方证券;年末,创造神话的业绩,被质疑是会计造假。

2005年,发生了一件在当时看来很不起眼的小事。

普华永道会计师事务所,在例行的审理检查时,发现了新华人寿资金运作的疑点。

但是作为这样一个风头鼎盛的保司的董事长,关国亮怎么会允许质疑存在呢?

于是顺理成章的,关国亮从自己身边抹掉了这个不和谐的声音,解聘了这家事务所。

资料来源:《迷失的盛宴》

可谁曾想,这一个小小的解聘,竟导致了一场“祸起萧墙,竟制其国”的好戏。

此后,保监会收到了越来越多指向关国亮的举报,坊间关于新华违规资金运作的风言风语也渐渐流传。

如果说这时监管只是注意到了新华和关国亮,那么,2005年新华的年报就是“这家保险公司确实存在问题”的石锤了。

因为这样一家常年盈利的保司,竟然偿付能力仅有61%!

这就意味着,如果公司所有的保单都来赔付,新华只能赔付61%的钱,与偿付能力的及格线相差甚远。

2006年6月28日,保监会下发监管函。

同年9月23日,保监会正式着手调查新华。

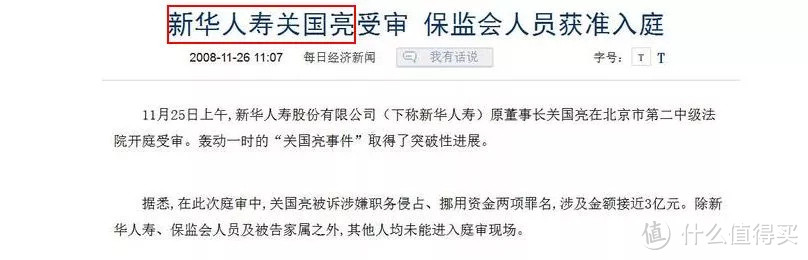

这一查,就查出了中国保险史上第一大案!

身为董事长的关国亮,利用职位之便,在位8年,违规挪用公司资金130亿!

怪不得新华的偿付能力严重不足,一切的原因竟在这儿。

所谓成也萧何,败也萧何,于新华人寿而言,“萧何”就是关国亮。

后来关国亮被免职,被起诉,被判刑,又迅速出狱的事儿,跟今天说的故事就有点远了,暂且不提。

再说回2007年,那时保监会为了给关国亮兜底,第一次动用了保险保障基金。(后文简称中保基金)

从隆鑫集团、海南格林岛、东方集团等新华的股东手里,以5.99元每股的价格,买入了新华4.6亿股股票。

中保基金的持股比例为38.815%,一下就成为了新华的第一大股东。

需要一提的事,这次救助行动对对中保基金来说,也是伤筋动骨的。

因为截止到2006年底,中保基金总共才80亿。

入主新华,一下就用掉了27.88亿,是基金总额的34.85%。

好在接管期间,新华本身也比较争气。

在中保基金的管理下,完善了自身的内部法人机关,一步一步走向了康庄大道。

2009年,那些笼罩在新华头顶的阴影已尽数散去,中保基金也到了功成身退之时。

同年11月,中保基金把持有的新华股票,全部卖给了中央汇金。

此次交易,成交价为每股8.7元,比买入价高了2.71元。

中保基金的第一次出手,以盈利12.5亿结束。

与此同时,新华人寿也没有辜负中保基金的支持,把阴霾抛在身后,一路稳扎稳打的走了下去。

中央汇金入主后,它从民营企业,成为了一家货真价实的央企。

并于2011年,在上交所和港交所同步上市,成为了中国历史上第四家在A股上市的保险公司。

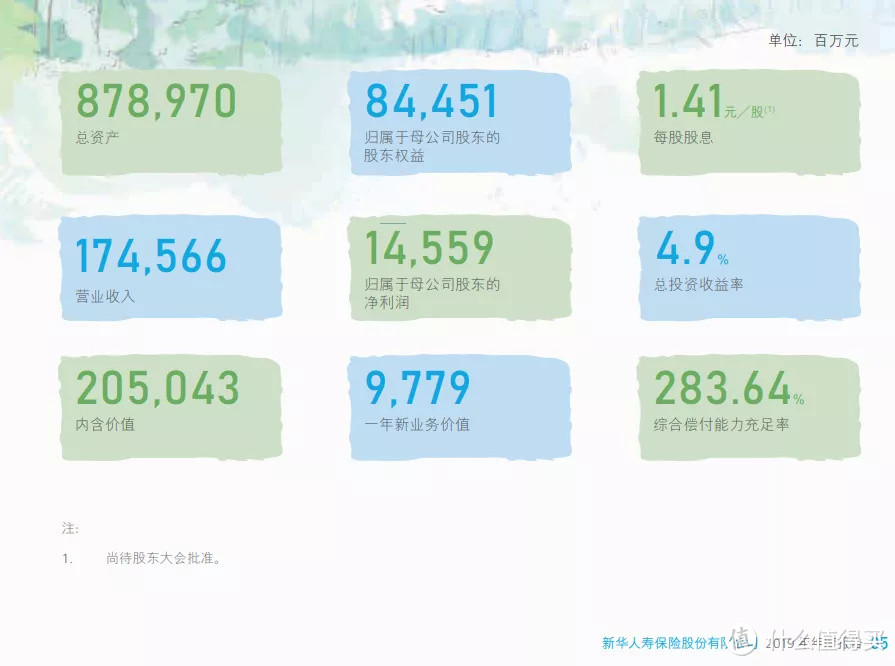

2019年财务报表显示,新华的总资产已达8789.7亿,净利润达145.59亿。

中华联合:第四大财险公司的转危为安

中华联合,是一家听名字就不一般的保险公司。

毕竟在我国能用“中华”的当名字的企业可没有太多。

作为新中国成立后第二家保险公司,中华联合1986年就拿到了保险牌照。

2002年,中华联合保费收入6.28亿。

2005年,仅3年,它就完成了保费收入从个位到百位的增长,保费规模超100亿,跻身为中国第四大财险公司,一时间风头鼎盛。

可惜好景不长,1年后,中华联合就遇到了危机。

2006年,因业务方针出错,一年亏损6亿元。

看起来只是一个小小的打击,第二年努努力赚回来就没啥问题。

但是谁也没想到,第二年翻盘没等来,却等来了又一锤暴击!

这一年又是巨额亏损,亏损高达64亿。

曾经的第四大财险公司,已经在破产的边缘徘徊了。

这一年,不甘心的中华联合开始自救,企图引资重组。

开始想引入国外资本安联集团、法国安盛集团,英国皇家太阳联合集团,但国外资本最终也没接手它的烂摊子。

最终,市场化重组的企图,还是成了竹篮打水,黄粱一梦,没成。

也就是这个时间,中华联合的低谷期,保监会出手了。

2009年3月,保监会派加强内控小组进驻中华联合总部;

同年5月,保监会托管了中华联合的大股东的61%的股权。

彼时,中保基金还没有正式控股中华联合。

一是因为中华联合玩的太脱了,亏损太大了。

二是因为上一个熊孩子新华保险的作妖之事还没告一段落,中保基金的钱也不是十分够用。

又过了2年,中保基金才正式介入中华联合的这场危机,买入了中华联合的8.6亿股的股票,持股比例高达57.43%,成为了中华联合的第一大股东。

4个月后,中保基金又向中华联合注资60亿,此时持股比例上升为91.5%。

这才终于填平了中华联合的巨额亏损。

这也是出事之后,中华联合的偿付能力首次达标。

亏损被填平,偿付能力达到了标准,压在中华联合头上的两座大山,被中保基金以一己之力化解了,中华联合的危机算是告了一个段落。

但是保险公司的转危为安,仅是这次接管行动的一个中点。

只有保险保障基金成功退出,才能说明这次接管真的胜利了。

那么,在这次接管中,中保基金退出的顺利吗?

可以说是很顺利的,虽然不像新华保险那次一次就转让了全部股权,而是分2次才全部抽身。

2016年,中保基金又在北京金融资产交易把中华联合60亿股股票卖给了辽宁成大、中国中车和富邦人寿,此次交易中保基金赚了84亿;

2017年年底,中保基金在上海联合产权交易所网站,把剩下5.6335%的股权,转让给了富邦人寿,此次交易又赚了16.82亿。

但是,这次的“抽身”,也让中保基金盈利不少,一共赚了100亿!

而被中保基金倾力挽救的中华联合也很给力,目前依旧是财险市场数得上数的大公司。

在2020年财险公司保费收入中排名第5,保费收入高达527.15亿。

安邦:金融巨鳄的陨落与新生

2004年,安邦成立,注册资本5亿元。

在当时的保险公司中,实在不算财大气粗的一个。

但没想到这样一个小角色,竟然创造了多个资本市场的历史。

并用短短10年就完成了从寂寂无名的民企,到老牌上市险企也得忌惮的金融巨无霸的蜕变。

安邦的前10年,走的很稳。

无论是保费,还是注册资本,都在呈指数形式增加。

2005年,安邦成立仅1年,保费收入就突破了10亿,2年后,保费收入就突破了100亿。

2011年,安邦财险的注册资本达到了120亿。

3年后,安邦成立的第10年,总的注册资本就达到了619亿,远超上市险企平安。

这10年,安邦坚定的走向“我要成为一个跨国金融巨鳄”的梦想。

在国内和国外的资本市场,开始了疯狂的血拼之路。

先说国内市场。

2010年,安邦人寿成立,收购了和谐健康,手握3块保险牌照。

1年后,安邦进行了一项漂亮的“扮猪吃老虎”收购。

安邦购入了成都农商行35%的股权,一举成为农商行第一股东。

那时安邦的总资本才256.74亿;而成都农商行总资本是1603亿,是安邦的30几倍!

3年后,安邦用170亿买入民生银行17.16%的股份,成为了民生银行的第一大股东。

要知道从1996开始,就没有任何一个股东,持股民生银行超过10%。

安邦以一己之力,改变了民生银行近20年的股权结构。

在国内市场打下一个个城池的同时,国外市场的血拼也进行的如火如荼。

2014年,安邦投资远洋集团,收购比利时的保险公司Fidea和德尔塔劳埃德银行。

2015年,安邦买下纽约华尔道夫酒店,收购荷兰Vivat保险公司韩国上市险企东洋人寿。

2016年,又收购了美国芝加哥的Strategic Hotels & Resorts,和加拿大养老连锁机构Retirement Concepts。

得益于疯狂的扫货行动,鼎盛时的安邦资产规模达到了19710亿,接近2万亿。

要知道当时成立20几年的中国人寿,资产规模也就2.6万亿而已。

而一个成立仅14年的保司,就以如此快的速度,完成了高速且迅猛的扩张。

至此,2万亿的金融巨头已然成型,安邦的跨国金融集团的梦想,已经达成。

然而好景不长,风光无限的同时,是连连不断的厄运打击。

2016年,安邦针对喜达屋酒店和信保人寿的收购铩羽而归。

2017年5月,因万能险违规,安邦被监管下了一道禁令:

停止销售违规万能险,且3个月内不许申报新产品。

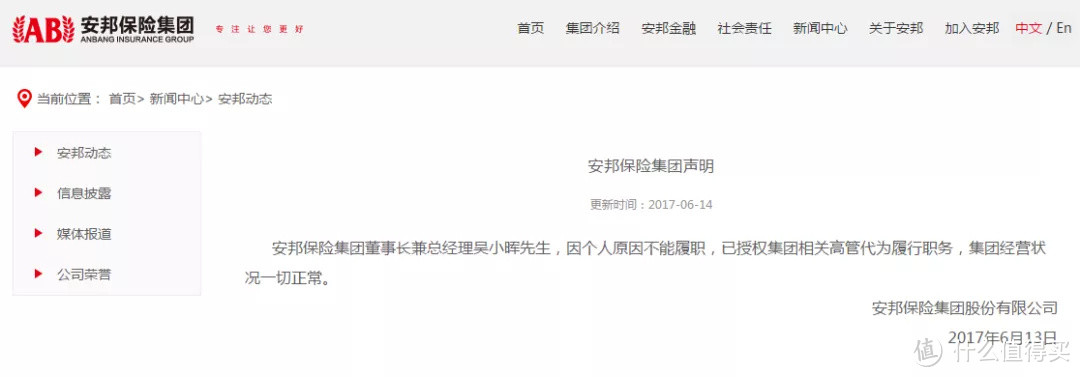

同年7月,安邦官网突然宣布,董事长吴小晖,因个人原因不能履职。

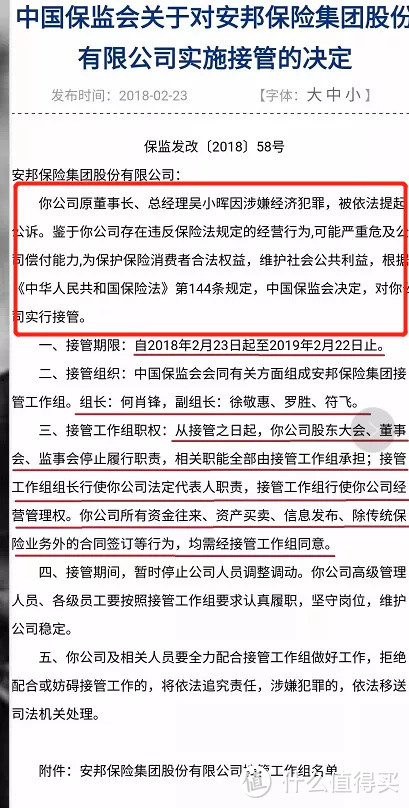

第二年2月底,失联的吴小晖被上海市检查一分院起诉,罪名是集资诈骗,职务侵占。

与此同时,保监会决定接管安邦。

安邦接管组迅速开展工作,对这个万亿帝国,进行了全面摸底。

这才发现这个所谓的万亿帝国,早就已经掏空了自己。

619亿的注册资本,只有10.96亿,是真实资本!

银保监会当即决定向安邦注资608.04亿,以维持这个巨鳄的生存。

毕竟如果这么大体量的金融集团崩塌,那么受伤害的一定是我们普通老百姓。

不得不提的是,在2017年年末,中保基金的余额也只有1125.02亿。

这次注资安邦,一下就用掉了将近60%。

不过好在钱的问题解决后,剩下的就都是可以解决的小问题了。

2018年,安邦接管组,开始强迫安邦这个臃肿的霸王龙减肥。

两年间,就转让掉了安邦的世纪证券、邦邦置业、成都农商行、和谐健康的股权。

再后来就是大家熟知的那件事了。

万亿帝国安邦宣布清算重组,原地摘牌。

由中保基金、上汽、中石化成立的根正苗红的大家保险原地挂牌,接管安邦保险集团。

至此,安邦的危机以改头换姓迎来了转机。

不过,中保基金还没有从这次接管中退出来。

我们且等一等,看看几年后,中保基金能从这次的接管中,盈利多少吧。

而哪怕是这样巨大的危机,也没有耽误我们这些普通投保人的保险赔付。

不信你去网上搜一搜,有一个因为安邦之变,没拿到赔付的人吗?

恐怕是没有的。

而且大公司就不会出问题吗?那么最近几次出问题的都是谁呢?

“明天系”险企被接管进行时

2020年7月17日,发生了一件大事。

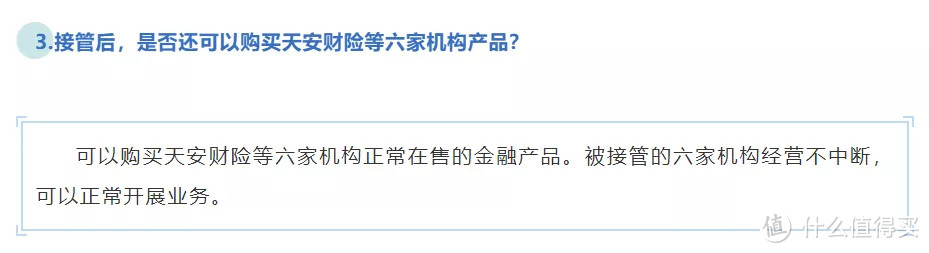

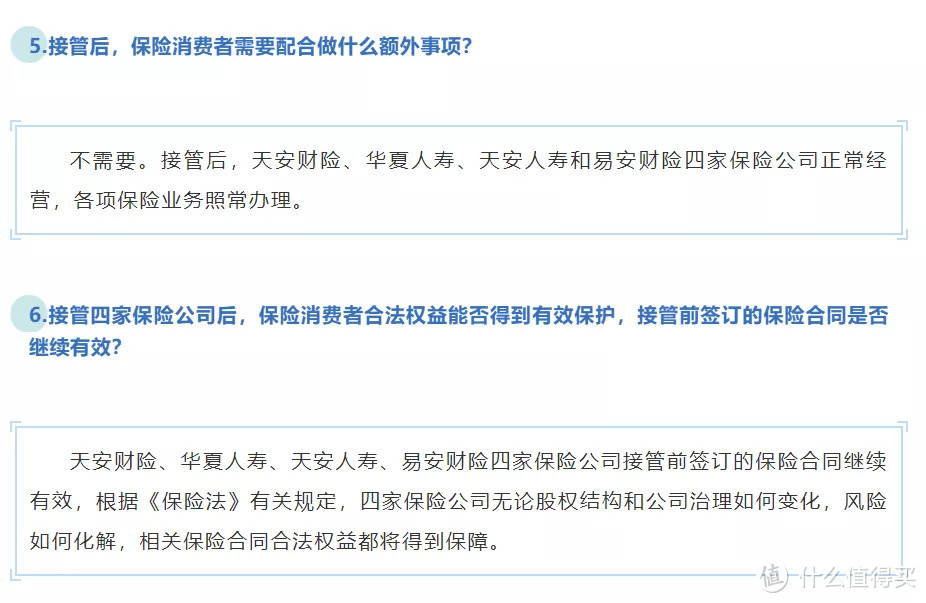

银保监会决定接管天安财险、华夏人寿、天安人寿和易安财险这4家保险公司,以及2家信托机构。

但是因为这个事还没结束,所以目前还不能说太多。

我们等一切尘埃落定,再来看它。

总之,银保监会在答记者问中说的很清楚,接管不接管,都跟我们这些买保险的人没啥关系。

产品可以接着买。

以前买了的保险,也不耽误你拿赔付。

这事儿啊,跟我们没半毛钱关系。

不知道大家有没有觉得,其实这些历史还挺可怕的。

违规挪用资金、经营亏损、虚假注资可都是几十亿,几百亿的体量啊。

要是其他行业,估计就直接破产了。

但是在怕的同时,也确实挺安心的。

因为不管这些公司的管理层作出来多大的妖,银保监会都收拾的妥妥当当了。

犯过错的保司改过自新重新走上征程。

救保司于水火中的中保基金也以几十亿,甚至上百亿的盈利满载而归。

而在保险公司动乱,危机四伏之时,我们的保单却没有耽误赔付。

说实话其实真挺不可思议的吧。

但这不就是我国保险监管的雷霆之力吗?

不管发生了啥,都与你无关。

保险放心买,健康告知好好看,该赔的一定赔。

所以,我才一直说,在银保监会、中保基金为保险公司兜底的情况下,我们普通人真不必操心保险公司的经营问题。

除非,你买了哪家保险公司的股票,那确实得关心关心。

Tony9999

校验提示文案

买买买剁剁剁的

***

校验提示文案

当心触电

校验提示文案

拥抱是幸福

校验提示文案

痔疮久治不愈

校验提示文案

痔疮久治不愈

校验提示文案

拥抱是幸福

校验提示文案

当心触电

校验提示文案

Tony9999

校验提示文案

买买买剁剁剁的

***

校验提示文案