348

340

利率下行周期,3.5%预定利率的储蓄险,现在适合上车么?

2022-02-23 15:26:34

1点赞

5收藏

0评论

这两天我又从年终奖里,划拨了点钱,加保了之前买的增额终身寿。

因为通过我这段时间的观察啊,不管是从整个大的市场环境,还是从监管以及保险公司的一些动作来看,我都认为:

现在是买入/加保增额和年金的黄金时期。

01 两个投保黄金期

在保险行业的发展过程中,

一共出现过两次“寿险预定利率明显高于一年期定期存款利率”这样的投保黄金窗口期。

一个是20年前;一个就是现在。

*黄线代表保险公司预定利率的变化,蓝线代表一年期储蓄存款利率的变化。

有些朋友可能不太理解啊,我简单给大家解释一下:

预定利率,是保险公司承诺能给到我们的收益水平(我们到手的收益,通常会比预定利率要低那么一些,因为保险公司还要在此基础上,扣除一些必要的运营成本),

保险公司用我们的保费进行投资,

如果实际收益高于预定利率,保险公司就会有盈余;如果实际收益低于承诺要给到用户的收益,那就会存在亏损,保险公司得自掏腰包,这在保险里叫“利差损”。

当寿险的预定利率高于存款利率的时候,继续把钱存在银行,明显不再划算。

1)于是就有了1996年 - 1999年间,以国寿、平安、人保、太平洋为主的几家老牌保险公司,为了跟银行抢客户,激进地推出一批高利率保单的浪潮。

利率有多高呢?

据平安CEO马明哲后来在投资说明会上的回忆,1996年至1999年6月期间平安销售的高利率保单,平均年化复利有6.9%。

之前大白就写过这么一篇文章:当年买了平安理财险的,真赚大发了,

文章里,“一万块钱吃一辈子”的保单,也就是这个时候出的。

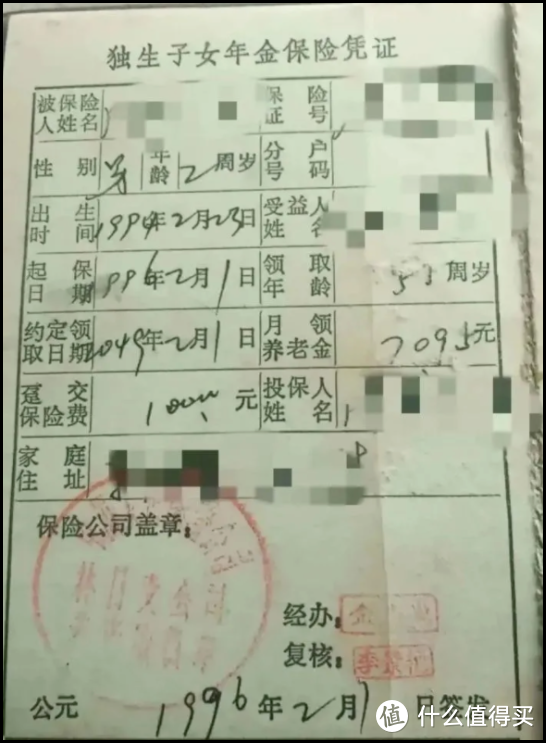

给大家展示下:

保单是1996年2月份投的,作为被保人的网友,那时才2岁。

家里一次性给他交了1万的保费,

从他55岁开始,每个月可以领7095元的养老金,一年就是85140元,活多久,领多久。

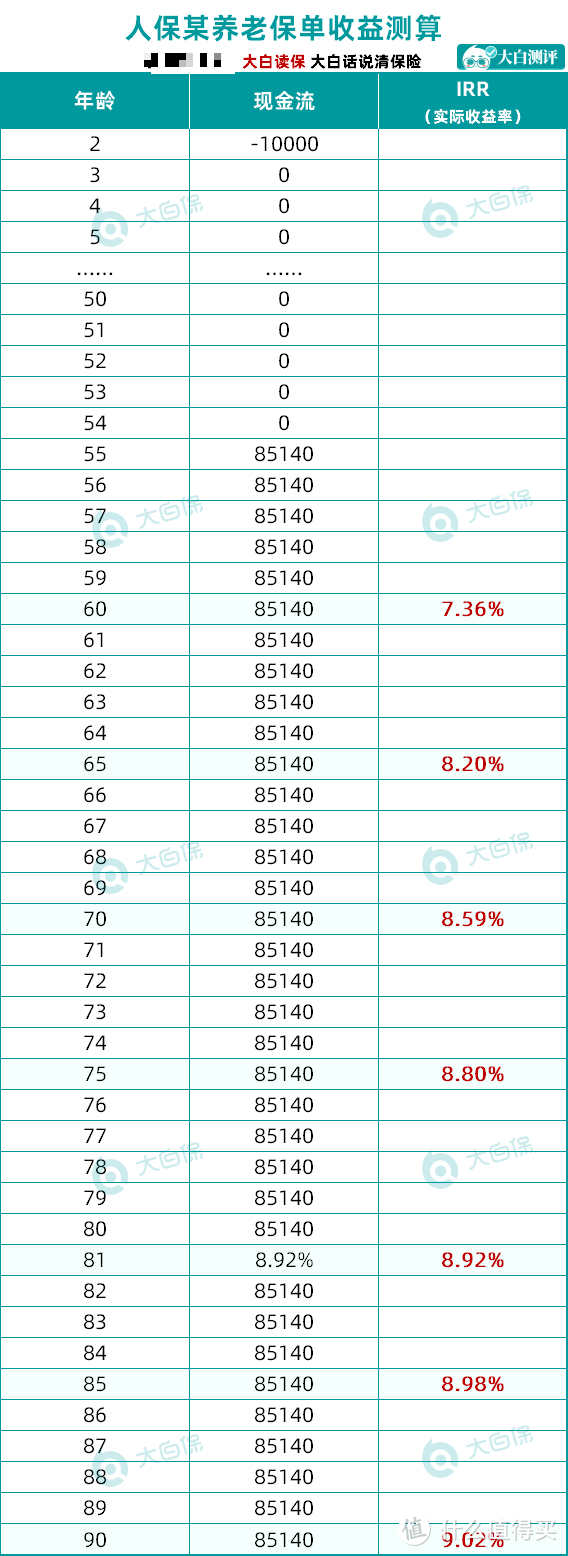

我算了下这份保单的实际收益率,即使只领到70岁,IRR也有8.59%;

按照现在的平均寿命趋势,正常情况下,这哥们活到80岁+不成问题,这时候IRR已经接近9%,折算成单利的话,收益高达20%多。

这样的收益,不管是放在当时还是现在来看,都是非常香的。

所以保险公司也是趁机狠狠地收割了一波保单。

但黑天鹅很快来了,97年亚洲金融风暴,中国没能幸免,为了挺过去,银行带头降息:97年-1999年6月连续7次降息,银行一年期利率从最高的10%降到了2.25%。

但大家要知道,

一年期定存利率可以说是理财产品的风向标,银行的利息降得迅猛,整个金融行业的投资回报率也跟着猛降。

一边是写死的保单约定,承诺的收益要终身保证兑付;另一边是持续下滑的投资回报环境,

这让保险公司付出了巨大的代价。

根据高盛在《中国保险业-成长前景、创造价值的关键在改革》研报中做的预判:

仅国寿、平安、太平洋三家,潜在的利差损大概有320亿-760亿元人民币。

2009年11月中旬,平安CEO马明哲在投资者说明会上曾回忆说:

“90年代保险业那场高利率终身保险产品的冒进,让平安迄今为止还背负着高达800亿的利差损。”

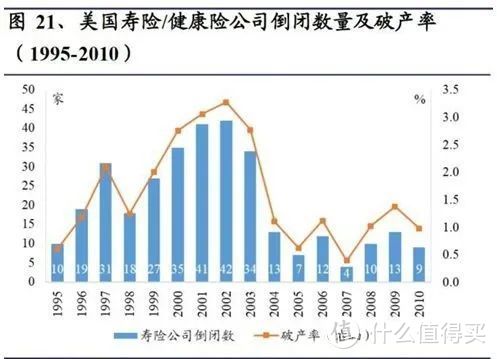

要知道,八九十年代的美国也经历过类似的情况,

1980-1986年间,美国寿险保单的利率也非常高,保费加速增长;但在1986年之后,市场利率持续走低,

再加上投资的债券遭遇大量违约。保险公司不仅没有挣到额外的投资收益,还要持续持续支付承诺给客户的收益,受利差损的拖累,破产的寿险公司数目持续走高。

1986年,破产公司为36家,而到了1991年,破产公司数目高达56家。

为了避免悲剧重演,1999年刚成立半年的保监会,紧急出手管控:

一是,原来预定利率最高能达到8.8%的那批高利率保单,不让继续卖了;

二是,后面再新推出的产品,不允许再超过年复利2.5%这个上限标准了。

这一波操作下来,影响深远,

高预定利率的保险时代结束。一沉寂就是十几年,直至2013年,保监会才重新上调预定利率,由原来的2.5%,调整成了3.5%,

这也是目前增额寿实际复利收益不能超过3.5%的原因所在。

2)20年后的现在,我们终于迎来了第二个投保黄金窗口期。

一方面,

无风险投资的收益率持续下滑;

四大行一年期定存的利率,降到了1.75%;国债和大额存单的利率也未能幸免。

而增额终身寿险,却仍然维持着3.5%的预定利率,持有10年,实际复合年化回报是4.11%,20年是4.95%,30年6.02%,40年7.4%。

另一方面,

这两年的行业变化和投资环境变幻莫测,稳健安全的投资成为更好的选择。

教培和房地产行业,受政策影响,大幅裁员;行业爆雷,传导到以这些行业为底层资产的理财产品上,最后在我们普通投资者的手里炸了!

又赶上资管新规的提出和实施,

即使是银行理财,也不再承诺保本保收益。就跟买股票,基金一样,投资者自负盈亏。

越来越多的人,尤其是那批顶顶有钱的人,都开始把资金往储蓄险里搬。

再后来,储蓄险被更多的人了解和追捧,

就是去年年底,保监会出于公平考虑,要对中小保险公司的产品进行调整下架那一波。

我们很多读者朋友,也是在那时候买入的储蓄险。

02 储蓄险的调整,仍在继续

现在来看,真的,买到,就是赚到。

以新出的两款增额终身寿为例,和之前的老产品横琴利久久相比,

投50万,后期都能差出来20多万的收益!

资金量大的,相差就更是不止一点半点了。

然而现在,不少像利久久这样的优质产品,线上基本已经买不到了,

好在还是有些头铁的,

比如金满意足,换了个马甲(改名金玉满堂)卷土重来,收益竟和之前的老版本维持在同一水准。

我还是蛮佩服你们的敏锐度的,

那段时期,5000万的保费额度,一晚上就被大家抢购一空。

不过,监管也是在这个过程中,发现了一些产品本身的设计问题。

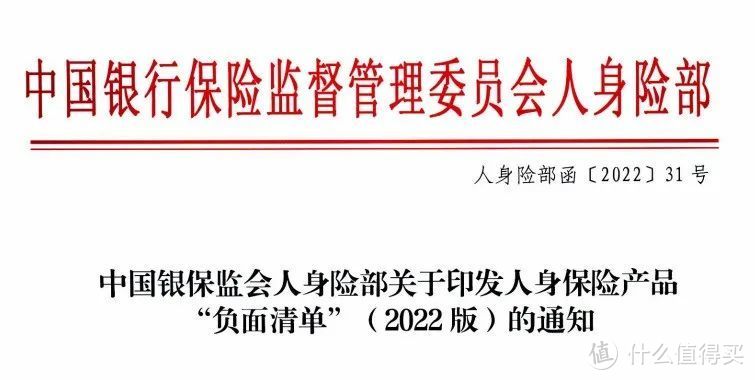

就在前段时间,下发了《2022版人身保险负面清单》,

我看了下,新增的这几条内容啊,

对我们影响比较大的,还是增额终身寿这一块。

我们买增额终身寿,

主要就是看中它的安全性、能够锁定长期利率的收益性,以及它的灵活性嘛。

但现在监管要拿大家都非常关心的“灵活性”来开刀,

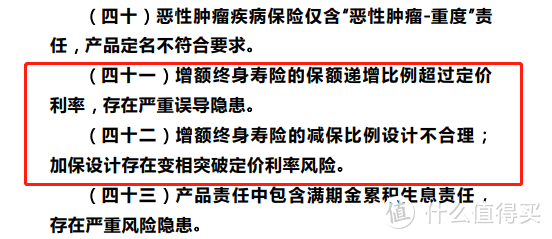

敲打保险公司,要求其对「过于灵活的加减保规则」以及「早期现金价值过高」等方面进行调整。

一方面,是我们前面讲过的利差损风险,

一边是将来可能要面临的的利率持续下行的投资回报环境,一边是保险公司要承诺给到用户无风险利率接近3.5%,

这要是还能没啥限制地加保,保险公司怕是又要面临巨额的亏损。

贴个数据:

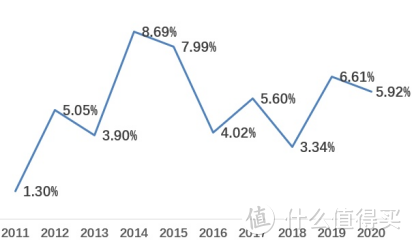

和讯网整理的寿险公司投资收益率排行榜,2011-2020年保险公司投资收益最高有8.69%,最低仅1.3%,平均值也就5%左右。

你们细细品。

另一方面,也是为了规避“长险短做“的风险,

如果现金价值增长太快,减保又设计得相当灵活,那肯定会有部分用户选择减保甚至提前退保,把资金挪作他用。

但这就存在一个问题 ——

保险公司刚收来保费没几年,投资的长期资产还没啥收益呢,用户就要把钱赎回了。

非常考验保险公司现金流的承压能力,也会给保险公司造成严重的“投资期限不匹配”的风险。

保险公司的动作也很快,

今年新出的产品,已经顺势进行了调整:

比如把条款里关于“加保”的内容进行删除。这也就意味着加保规则,随时可能面临调整。

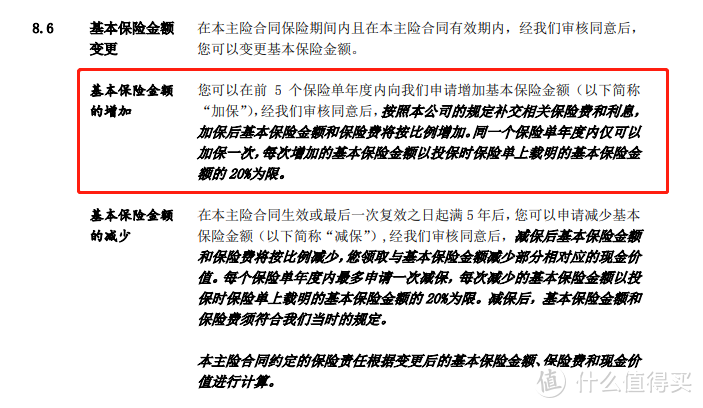

(删除前条款关于加保的描述)

(删除前条款关于加保的描述)

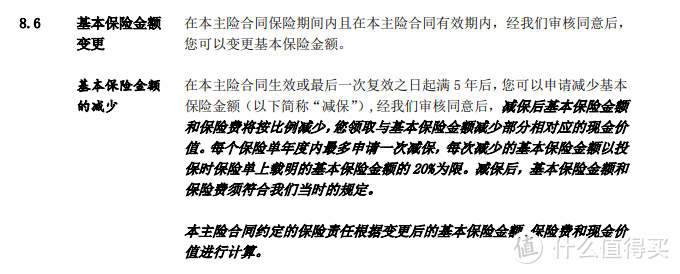

(删除后条款只有保留减保的描述)

(删除后条款只有保留减保的描述)

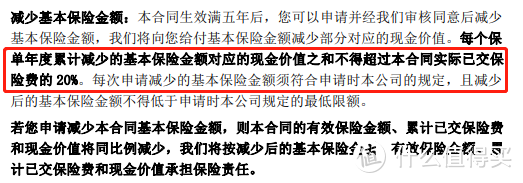

比如设定了严格的减保规则:每个保单年度内,减保明确限制在了累计保的20%以内。

虽然说保险公司的压力是小了。但对我们消费者来说,

在资金的使用上,肯定是没有那么方便和灵活了。

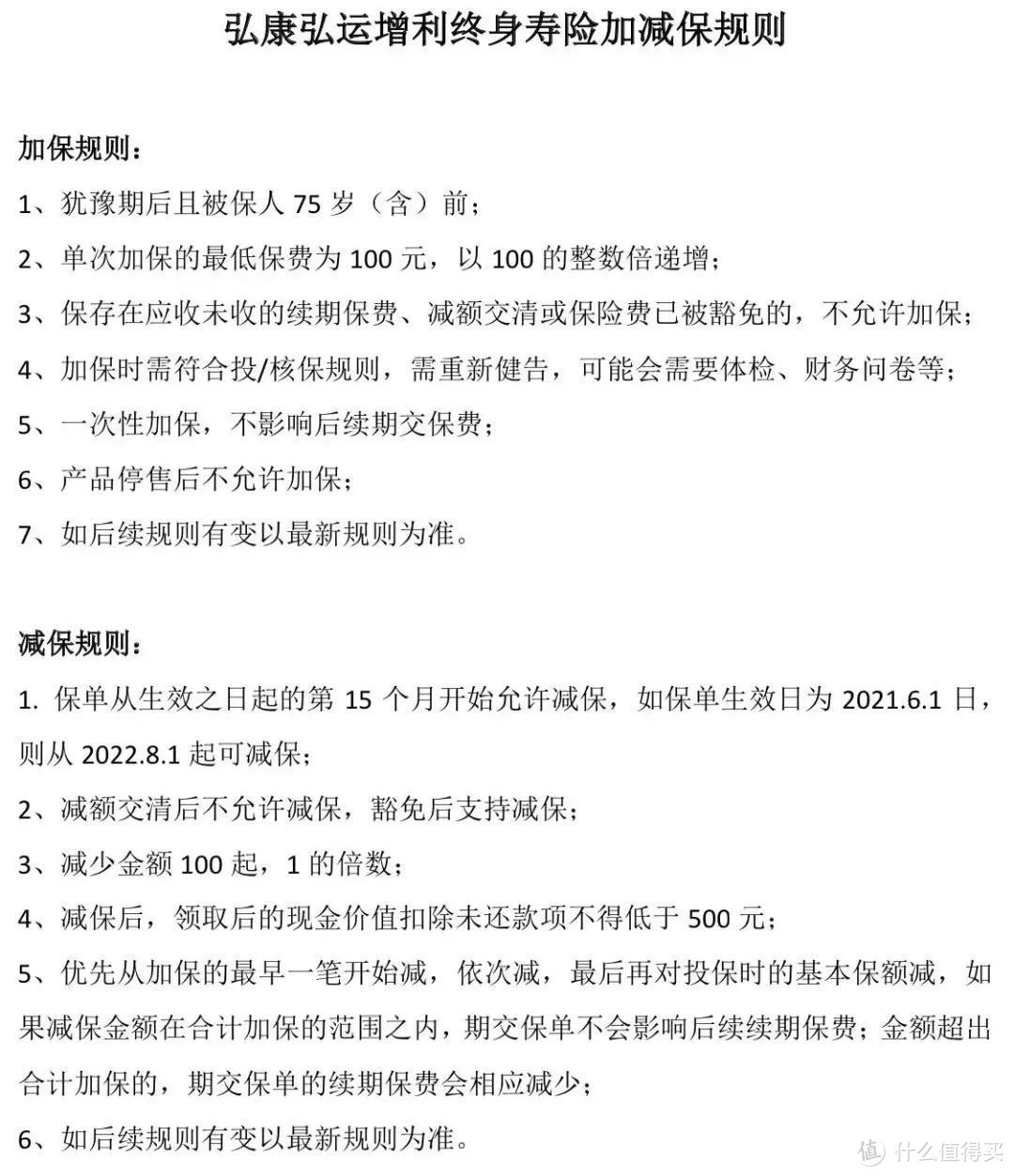

所以像金玉满堂这种,还能保持和以前一样,保留宽松的加减保规则的产品,实在是很难得了。

你们有想法、不想错过这次投保黄金窗口期的,留言给我,帮你对比、算收益。

不过我也要提前跟你们说一下,这次的窗口期不会太长,

毕竟负面清单已经出了,如果保险公司还不对这种“打擦边球”的操作进行整改,少不了要被通报批评。

目前我们已经接到几家保险公司,要彻底停售老版增额终身寿的通知了,且买且珍惜吧。

ps:

大家可以留意下我们下期的推文哦,大白把目前市面上的增额终身寿险,都拉出来做了个详细测评。是骡子是马,比比看就知道了。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。