69

154

为什么说保险公司是最安全的金融机构?!

2020-09-20 11:09:04

0点赞

1收藏

2评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

有人说,没买保险没有安全感~

也有人说,买了保险还是没有安全感~

毕竟保险这个东西,拿到手就一纸合同,还看不懂......

它真的能保障我几十年吗?

万一中途这个保险公司就不存在了怎么办?

我的钱就打水漂了??

并不是!

保险公司可以说是中国最安全的金融机构。

为什么?

今天就给大家讲讲,保险监管的措施,

是怎么从成立,到运营,到破产,

三大体系,最大程度降低咱们投保人的风险的~

01

事前把控——成立条件

保险公司的成立条件,可以用严苛来形容,能成立保险公司的,都不简单。

第一是对保险股东的要求。

要能稳定地赚钱;

要求以前没什么不良记录;

净资产不低于人民币二亿元,实力必须要有~

除此之外,还有对保险公司注册资本的要求。

成立保险公司,最少需要实缴人民币2亿元,这钱得真金白银拿出来。

以上对有实力的股东来说也不是困难~

因为绝大部分的保险公司,注册资本都远超2亿了,十几亿,几十亿的比比皆是。

事实上,以上说的这些只是基本条件,能不能成,最终还要看监管爸爸的“脸色”~

像2019年,就只新批1张保险牌照,而目前还有近200家公司排队申请审批......

可见想要成立一家保险公司,要走的路不比当年西天取经容易~

02

事中控制——运营监管

不仅在成立阶段对保险公司有严格的要求。

在保险公司成立后,还制定了一系列的措施对保险公司进行有效的监管。

先是“三金”

责任准备金+公积金+保险保障基金

每卖一份保险,收一份保费,就要从中提取一定比例的责任准备金,随时为理赔做准备。

公积金是从保险公司的税后利润中提取10%。

这个钱是让保险公司弥补以前年度的亏损,或者扩大生产经营、增加公司资本等。

每一家保险公司,都要把自留保费的0.05%-0.8%上交保障基金,将所有保险公司交的钱汇集起来。

截至2020年6月30日,这笔钱已经1,528.77亿元了。

万一有保险公司真的走到了破产边缘,比如发生天灾或金融危机,

【且】公司财产清算出来都不够赔,

就到了动用这笔钱的时候。

然后是偿付能力要求

简单来说,就是评估保险公司的钱还够不够理赔。

要求综合偿付能力充足率不低于100%;低于120%的,都立马会被监管找上门~

有一点需要特别注意:偿付能力并不是越高越好。

比如有些新成立的保险公司,偿付能力高达百分之几千,这是因为业务还没搞起来,还没卖出多少保单……

还有再保险机制

要是保险公司觉得这一单风险有点大,怕自己兜不住,就可以找人一同分担,把风险外包出去。

最后是资金运用限制

保险公司收了保费就可以自己拿去投资,赚收益。

但这钱可不是哪里都能投,“稳”字为先。

投资权益类资产,也就是股票基金之类风险较高的,比例不能超过35%,

所以也不用担心保险公司把钱挥霍了~

总而言之,这几个措施就一个中心点,保险公司要在极端情况下,也有钱赔~

03

事后要求——保障制度

就算上文说了那么多,

还是有部分同学不放心,

这世道,银行都有破产的,谁能保证保险公司不会呢?

没错!

保险公司是可以破产的,只是我国成立几十年以来,暂时还没发生过这种情况。

但如果真就遇到了,怎么办?

看下面几个~

前面说一开始的注册资本,就有20%是不能动的,只能用于“最后的时刻”,这就是保证金。

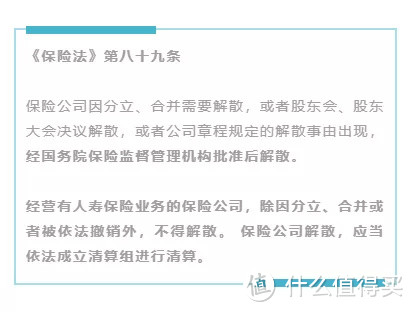

其二,保险行业关系到国计民生,是国家重点监管的行业,不是想不干就不干了的,先要监管同意,进行解散审批。

最最重要的一点!

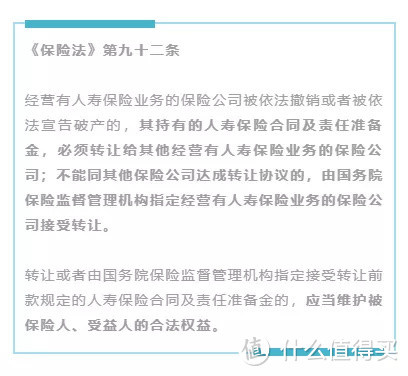

哪怕破产了,也有国家兜底。

有保险公司要接手,就把之前的保单转过去;

要是没人主动,就由监管爸爸指定哪一家接手。

保单权益是必须要保证的。

04

最后

事实上监管往往比我们嗅觉更敏锐,一有风吹草动就直接接管。

今年7月,银保监会直接接管了4家保险公司,华夏,天安都在其中,它们现在的业务也照常进行。

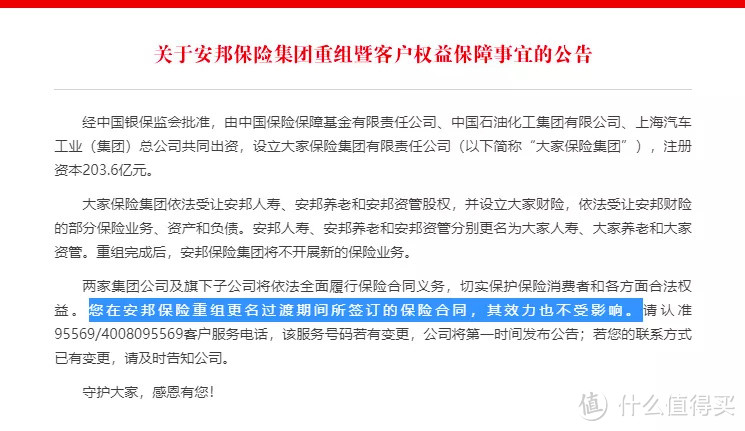

前两天才出来的安邦保险集团解散事件,

很多之前买了安邦保单的小伙伴又慌了,

其实保单早就转到【大家保险】和其他机构了。

放心,都有人接盘~

所以说,从监管措施来看,保险公司是我国最安全的金融机构之一。

大家与其担心保险公司破产赔不了钱,

还不如担心,

买没买对,是不是适合自己?

买没买全,大风险都保障到了吗?

健康告知做没做好,保险公司会不会赔钱?

更实际呀!

值友2061761372

校验提示文案

[已注销]

校验提示文案

[已注销]

校验提示文案

值友2061761372

校验提示文案