158

30

几百块的医疗险可以保大病,还有必要花几千块买重疾险吗?

2020-08-20 13:06:54

1点赞

5收藏

0评论

买保险是为了对冲风险,转移极端经济损失。

医疗险和重疾险都属于健康险,是为了弥补咱得病之后的极端经济损失而存在的。

但它们对经济损失的弥补方式,却谬之毫厘,差之千里。

按照这个思路,其实今天咱要探讨的问题“几百块的医疗险可以保大病,还有必要花几千块买重疾险吗?”就可以拆分为——

大病面前,我有什么极端风险经济损失?

医疗险、重疾险是什么?分别是怎么赔钱的?

它们的赔偿方式是冲突的还是互补的?能不能互相代替?

一、大病面前,我有什么极端风险经济损失?

可以说大部分人买保险,就是怕得病没钱治或者因病返贫,很现实的问题。

就算国家医保能报销60%左右的医药费,但一场重病下来,普通家庭还是会受到影响。

首先是看病的治疗花费,就说银保监会规定的25种重疾,这25种疾病的发病率加起来差不多占据了重疾发病率的95%,看看它们的治疗费——

能花几十万以上的治疗基本上是救命,不治就悬,

当然也未必就能治好,因为这属于逆天改命,逆天改命的努力从来不便宜。

如果是家庭的经济支柱,一场大病还会直接导致在家康复半年甚至更长时间,更严重者诸如脑卒中和严重冠心病,甚至终身不能再上班。

这时候家里丧失劳动力,家庭经济来源中断先不说,后续可能还需要请专人照顾,各种康复费、护理费、房贷车贷、小孩教育支出,赡养老人等等,哪一个不是每天都在张口吞金。

所以大病面前,绝不单单是医药费的问题,重病后的很多隐性的风险,我们都得考虑进去。

二、医疗险、重疾险保什么?分别是怎么赔钱的?

面对上边的大病风险、药费支付压力,虽说医疗险和重疾险都能拿来对冲,

但它们对风险的覆盖部分、赔偿方式、保障时长等等,还是有很大区别的。

1、医疗险和重疾险各自是怎么赔钱的

①医疗险有什么用,怎么赔付

医疗险和医保一样,是一种报销型保险,出院社保报完之后,剩下的部分,花多少医疗险报多少。

去过医院的朋友都知道,咱国家医保虽然能报销医疗费,但实际看病的时候,医保只能报销一部分,很多特效药、靶向药、治疗手段、特殊仪器等都需要自付自费。

就说上边那个文章里,有个病友因为主动脉瘤手术,一共18万多的医疗费,医保报完还得自费14万多,这14万几乎全花在了支架材料上,

目前,咱国家药物涂层支架应用最为广泛,价格在8000~12000左右,进口支架比国产支架还要贵个差不多50%~100%。

当然,这还只是一个支架的价格,有些患者存在多处病变,需要植入多个支架,费用只会更多且都不在医保项目内,这普通家庭很难承担的起。

咱交了医保的,平日看病费用不会太多,刷刷医保卡还是很方便,可真的遇到病情危急的大病时,医保报销只能是杯水车薪……

这个时候,有一份百万医疗险,就可以缓解巨大的医疗费用压力,甚至就是能救你的命。

不过很多朋友对百万医疗险有个错误认知,就是“百万报销”——

很多广告语常写着“每月3元,最高100万报销”甚至“住院报销享600万高额保障”等等,但这100万、600万可不是指赔给你的钱,

它是指赔付上限,也就是你看病最多帮你报销这么多,如果你医药费花不了这么多的话,100万、600万对你而言也只是个数字而已。

对于刚接触保险的小白,千万要记清楚了,百万医疗险只能是根据咱的实际医疗花费而定,花多少报多少,并不是它宣传的那个保额。

②重疾险有什么用,怎么赔付

重疾险是一种现金给付型保险,它赔偿的唯一条件,必须是严格达到了合同规定的定义。

举个相互宝的真实例子,(相互宝的重疾定义几乎和保险一模一样),

有病人确诊为冠心病,但是两次住院冠脉造影的结果,单独任意一次的血管堵塞程度,均没有达到条款中关于“严重冠心病”的要求,

这是重疾条款中,关于严重冠心病的定义。

尽管这个病友因为冠状动脉主干堵塞的太严重了,随时都有心梗死的生命危险,这个时候一般人可能会觉得,这么严重的病,一定属于重疾理赔的范畴了。

可事实是,他的冠状动脉造影报告显示,他右冠状动脉第一次堵塞程度只有50%,低于“最低的一支也要堵60%以上”的条款要求,所以其它堵塞的再严重,就算达到了95%,也是不符合理赔标准,不予赔付的。

每家对这个严重冠心病的定义其实都一样,所以,不管相互宝还是我们买的其它保险公司重疾产品,它必须得是严格达到了重疾定义才能赔付!

还有一些线下代理人特别爱说“重疾确诊即赔,得了病立马就赔你钱”,斩钉截铁的忽悠你速速掏钱。

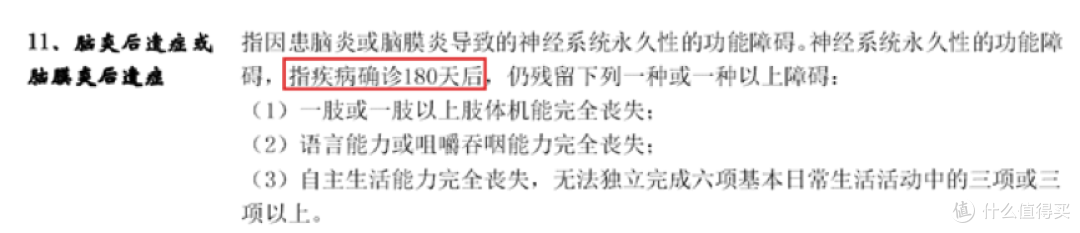

但这不是绝对的,依然得严格按照合同规定来——再比如脑中风后遗症这个,有的人虽然得了脑中风,但后期可能恢复得好,并不影响生活,只有疾病确诊等待180天后,后遗症依然符合理赔条件,这种情况才能赔付。

所以呢,不论啥病,只有严格到了合同要求的那个定义,才能赔付。

这个时候,你买了多少保额就立马赔你多少,买了50万保额,直接给你50万,买了100万,直接给你100万!

如果你在两家保险公司都买了50万重疾险,那这两家都得赔你50万,

因为重疾险赔付的是现金,可以叠加,咱买几份赔几份。

不像百万医疗险,报销制,买多少份都只享一次报销,所以一般不叠加买,这也是它们的区别之一。

重疾赔付的这笔钱,到了自己手里那就完全自由支配,

可以用来支付医疗费,也可以用来请专业护理,还可以用来还房贷车贷、交孩子学费、赡养老人、缓解家庭开支等等,后期康复了还能拿来旅行,总之一切随你。

所以对家庭支柱来说,这笔钱不单单是支付医药费这么简单,更大的意义在于弥补了患病期间的收入损失,维持了家庭的正常开支。

2、百万医疗险为什么这么便宜

“每月几块钱,最高600万,不限医保,住院100%报销……”

保费低、保障高,百万医疗险的这俩特性,妥妥发挥了保险的本质作用,将保险的杠杆效应发挥到了极致,正因如此,百万医疗险卖的叫好又叫座,自众安保险首次推出后,各险企那叫一个一拥而入。

虽然价格便宜,但绝不是“便宜没好货”,人家也是有便宜的理由——

①设置免赔额,理赔门槛高

免赔额,也就是超过这个部分,才能享受报销,直接提高了理赔门槛。

现在市面上的百万医疗险,大都有1万左右的免赔额,住院费医保报销完,剩余超过1万元的部分,才能用医疗险报销。

但是呢,保贝查了国家卫计委2019年的数据:

去年咱国家三甲医院的人均住院费1万3左右,二甲医院6千刚出头,

百万医疗险的1万免赔额设置,直接过滤掉了很多小额理赔,

举个栗子,

小李住院看病花了2万,社保按照60%的比例先进行报销,可以报销掉将近1.2万,剩余的8000元需要自费,他买的百万医疗险有1万免赔额,所以小李达不到报销门槛。

这也就是百万医疗险可保百万,而保费却只有几百的原因之一,

因为理赔门槛一拔高,小病小痛这些药费大都自己承担,然后可以集中全力来保障大额理赔部分。

其实保险的本质意义就是小钱撬大杠杆,一般自己能承担的也不太需要保险覆盖,一旦发生了严重的大病等,需要大额的医疗费用支出时,百万医疗险就能发挥非常好的风险转移作用了。

②几百万的保额虚高,很难用的上

“一月11元,住院报销享600万高额保障……”

有的百万医疗险广告,甚至打出了“首月0元”的口号。

上边保贝说了,所谓的百万报销,是指赔付上限,不是实际的赔付额!

因为百万医疗险是报销型,花多少报多少,实际赔付需要根据咱们的医疗花费而定,一般很难赔到百万的。

就说微保2019年理赔年报,其百万医疗险最高理赔的案例是705554元,和这款保险的600万赔付上限相比,有不小的距离。

也就是说,百万报销额对大部分人来说只是个数字,实际就医报销中,用不了这么多,

前两年,一些保险公司还推出什么“千万医疗险”,声称赔付上限高达2000万……

像这种上限2000万的,看着“很贵很值钱”,但实际中能用到的大都不会这么多。实际理赔的经验在那放着,你标的赔付上限再高,价格也不会比报销上限是几十万一百万的医疗险贵多少,很多都是噱头而已。

③便宜只是暂时的,过了60岁,每年价格也要一两千

百万医疗险是自然费率定价,交一年保一年,

要知道,年龄越大,身体毛病越多,疾病风险会随着年龄增长而变大,等到那个时候,百万医疗险的保费肯定会水涨船高。

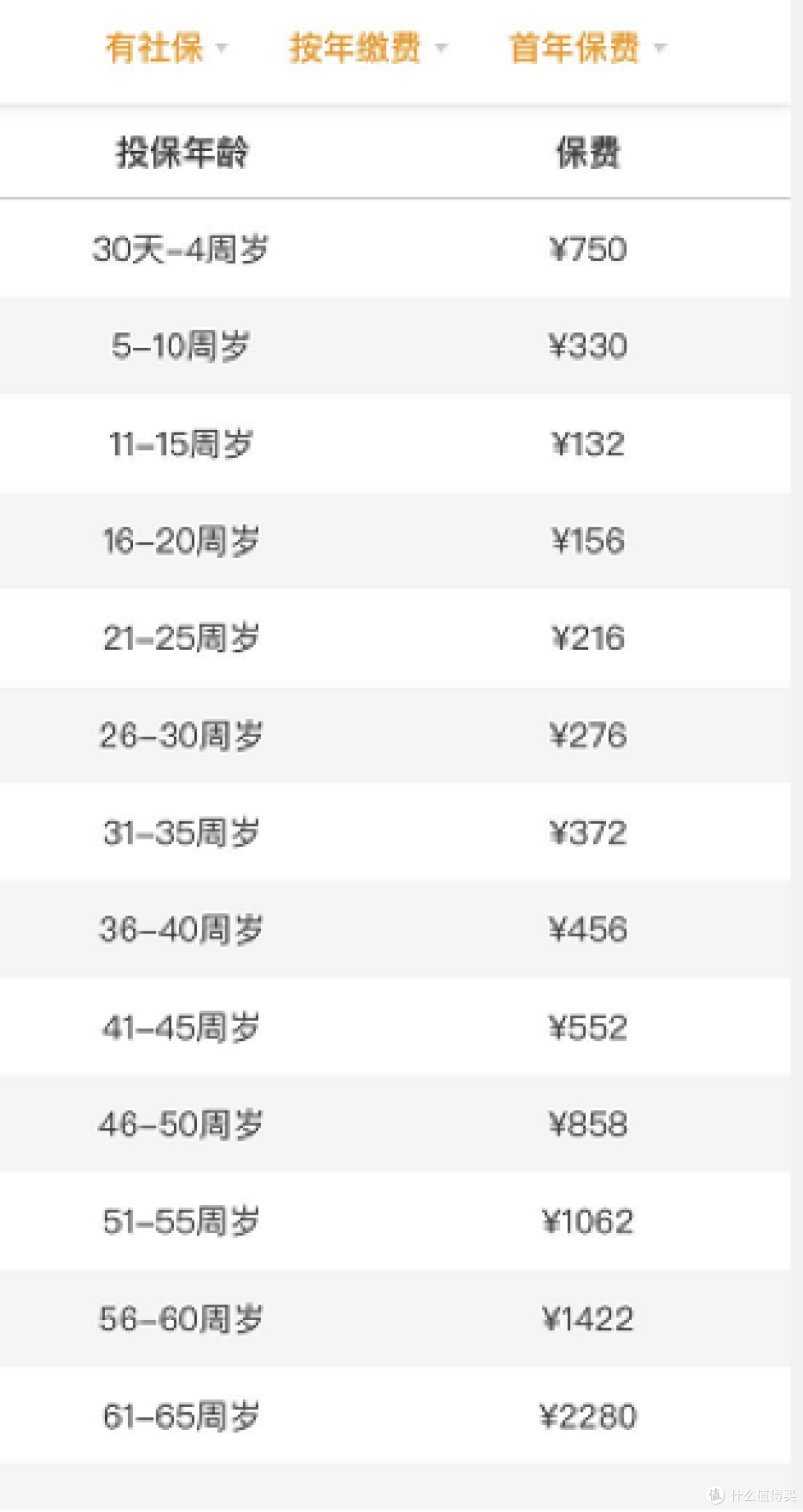

咱以微医保百万医疗为例,来看看不同年龄买要花多少钱——

20岁买一年只要156元,到了65岁一年就需要2280元了,保费涨了将近15倍!

道理很简单,年龄越大,咱们出险的理赔概率就越大。

交一年保一年,现在看着确实便宜,但一直累计下来也是一笔不小的费用支出。

大家记住,任何自然费率定价的健康险,未来保费一定会随年龄上涨的。

④不保证续保,交1年保1年

百万医疗险大都是交1年保1年,因为咱国内的医疗通胀率每年差不多是10%左右,绝大部分的百万医疗险没法保证长期续保的。

这中间的道理其实也好理解,想一下,30年前和30年后的今天去同一个医院,看一样的病,价格可能差了几十倍。

所以,哪家保险公司的百万医疗险也不敢保证续保几十年,一旦保证续保,费率不变,就几乎等于让你交着30年前的钱,享受着今天的医疗待遇。

那不是自己找破产吗。

现在市场上最叫卖的百万医疗险,也就做到了保证6年续保,也就是在这6年内,不会因为我们的健康状况发生变化或有过理赔历史而影响续保。

但即便是这种一段时间内保证续保的产品,六年内赔付率过高的话,保险公司还是保留了升级调整价格的权利,所以百万医疗险保费便宜的同时,产品的稳定性就没那么高了。。。

关于百万医疗险,要保贝说,对于治疗花费比较多的大病,它非常有用,性价比非常高,几百块就可以报销几十万上百万的费用。

但它确实也有自己的致命伤,中长期看,产品不稳定,如果只买它,那等老了之后,很有可能就被保险公司拒保,陷入“裸奔”的尴尬境地。

3、重疾险为什么价格偏贵

①赔的是真金白银的现金

重疾险不像医疗险,赔付的是真金白银的现金,买一百万的保额,就是货真价值的一百万。

②长期重疾险的保费是均衡定价

重疾险为什么贵,还有一个原因在于它大都是保20年、30年甚至保终身的长期重疾险,它的定价方式很特别——是把以后年纪大的高风险保费,提前均摊到了现在年轻时的保费里,即均衡定价。

啥意思呢,一般来说,保费=预期风险发生概率×风险损失(即你要购买的保额),也就是购买相同保额的情况下,风险概率越大,保费越贵。

上图是银保监会评估的不同年龄患25种最高发的重疾发病概率,

按照上面的表,咱举个栗子来看,

25岁时,25种重疾风险概率只有0.00067,抛却人工成本、广告费等各种因素外,你买个保额50万的重疾,需交保费:0.00067×50万=335元。

可到了55岁,25种重疾风险概率增长为0.01284,风险比25岁时高了将近20倍,保费也飙升至0.01284×50万=6420元。

长期重疾险呢,其实就是把55岁高风险时的高保费6420元,提前均摊到了现在25岁时低风险的低保费335元里,大白话就是:现在多交点,以后少交点,

那25岁到55岁这三十年,买50万保额,每年需要交的保费就是:(0.00067+0.00073+……+0.01284)÷30年×50万=2093元,以后每年交的保费都一样,都是这二千多出头。

(我这里没有考虑长期保险产品定价的其它因素,比如利率、收益率、其它重疾发病率、运营成本等,就是方便大家理解做了一个简单的加权平均,懂就好)

所以长期重疾险看着贵,是因为咱不仅付了当下的风险费用,还提前支付了一部分未来的风险费用,这样一来,这份保险就做到了长期保障,未来也不必交特别多的钱。

而医疗险便宜就便宜在它只看当前这一年的风险概率,随着年龄增长,以后风险概率变大,保费只会呈直线式增长,这也是百万医疗险和长期重疾险价格差的主要原因所在。

这样看下来,医疗险和重疾险虽都是健康险,但在风险对冲上,发挥的作用确实有很大不同,尤其是赔付方式、保障时长、续保条件等,关于其中差异,保贝做了个表格总结,大家可以参考一下——

现在搞懂了医疗险和重疾险是什么,分别怎么赔钱的以后,

咱其实能清楚看出医疗险和重疾险互为补充,并且不能相互代替。

一个报销药费,一个现金给付,

一个主要对冲医疗费用支出风险,一个主要对冲得病后的隐性收入损失风险,

用这俩互补保障,才能全面覆盖得大病后的各种极端经济损失。

都很重要且不可取代,接着,咱来看个实例,更直观的感受一下这俩险种的重要性。

三、真实理赔案例——“花6000元赔83万”

下面这个理赔实例,是保贝从网上找的。

堪称教科书式“重疾+百万医疗组合”的理赔案例,大家看完就会理解它们两个各自在大病面前扮演的角色。

保贝简单给大家理一下这个事,有位网友的老婆不幸查出癌症,甲状腺癌,

幸亏他之前“霸王硬上弓”的给他老婆配置了几份保险:

医疗险:2018 年4 月1 日生效,5 月1 日结束等待期

重疾险:2018 年4 月1 日生效,9 月28 日结束等待期

本来老婆还生气,可能觉得没用,结果,重疾险刚刚过等待期俩月,就查出来癌症了,

这时间点,卡的也算是不幸中的幸运了……

有了这俩保险,看病出院后这位朋友就开始着手理赔,具体的理赔操作保贝不啰嗦,咱主要来看看他能赔付多少——

重疾理赔:花了5400,赔了78万

5400元买的重疾险,保额60万,检查报告等都符合重疾合同的规定条款,

理赔面谈后二十几天,保险公司直接通知理赔确定,又过了几天,60万现金就打他们卡上了。

因为这位朋友的老婆作为投保人给他也买了份重疾险,所以,这次理赔一并豁免了他后续的保费,共计18万,意思就是他以后几十年的保费都不用继续交了,但重疾保障依旧在,省下了以后要交的18万保费。

这样算下来,5000出头的一份保险,直接获赔78万元!

这还只是重疾险的赔付保障,咱再来看医疗险那部分——

医疗险理赔:住院花5.5万,仅自费2500元

246元买的百万医疗险,报销了2.25万,再加上新农合的报销,最终只花了2500元。

一场癌症,花费仅需2500元,用200多块就撬动了将近五六万的医疗保障。

除去这两项赔付,另外他们还参加了网络互助计划,之前一共分摊了24.17元,而这次理赔却拿到了5万互助金。

这样算下来,一场癌症不赔反赚,医疗险把看病的钱给覆盖了,重疾赔付的那笔钱,可以说完全是“意外之财”,自由支配,

也就是医疗险和重疾险,直接把得大病的各种风险给严丝合缝的保障了起来!

我们来看看,

如果他只买了百万医疗险,那么这次大病,虽然总共花费了5.5万的治疗费用,但自己仅仅需要支付2500元,也就是前面说的,有了百万医疗险,得什么样的大病,至少不用担心看不起了。

如果他只买了重疾险,他就需要用重疾赔付的保额,去支付这2万多的治疗费用,还有后续的康复费用。

而实际案例中,他用重疾+医疗的组合,6000不到的保费,直接撬动了83万!

这其中差距,够直观了吧。

当然,如果可以选择,没人会愿意牺牲健康来换取保险理赔,

但疾病风险不可控,提前有了医疗险和重疾险的双重保障,得啥大病咱也不怕没钱治了不是?

主要这位也朋友是真的幸运,早发现早治疗,没受多大罪,也没花多少钱,一旦发现的晚,这可不单单是几万块医疗费能搞定的事了。

结语

这一套下来,现在大家估计也能明白个七七八八了。

百万医疗险和重疾险说白了都是为大病风险而设立的,它们互相之间不冲突,而是一种互补关系。绝对不是说有了百万医疗,就不需要买重疾了,或者反过来,有了重疾就不需要百万医疗了。

医疗险拿来看病,多大的病都至少保证能看得起,

重疾险可以用来看病,可以用来康复,也可以用来弥补收入损失。

还是那句话,你有啥风险,担心未来可能有哪些极端经济损失,那咱就买哪个保险来覆盖。

关于保险,大家还有有什么不懂的,都可以给我留言~