46

78

26岁的我该如何拥有最基础的保障?

2020-06-08 18:52:08

1点赞

2收藏

0评论

肯定很多朋友看到这里认为这里要写一篇关于孩子的保险,其实不是,进入六月份也意味着我也快老一岁了,我想趁在我生日前,为自己增加点保额。

当然这里提一嘴“复星联合的妈咪保贝”,将在7月15日下架,这款针对于孩子,市面超能打的产品将退出舞台,有缘分的小伙伴自然能看到。

回到正题,为自己增加保额,也是在精挑细选中做出来了个26岁的方案,当然这个方案不是最便宜的,但我觉得它比较适合我

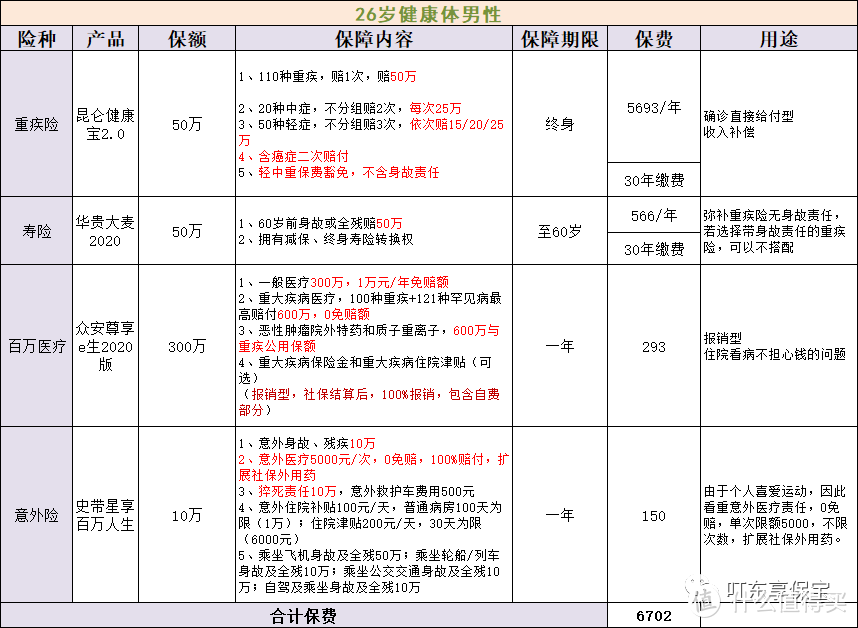

26岁男性6700元就可以拥有基础保障方案了(入门保障级)

看上图,可以知道重疾险是我们主要的大头

如果预算不够的朋友,可以先选择30万保额(我这次打算就买30万保额的),毕竟保险不是一步到位,要根据自己个人的发展慢慢增加保额,但是一定要购买匹配自己的保额,否则效果不大。

还有一点,我很看重癌症二次赔付,因为癌症是最高发的病症,得首次后,二次复发以及转移的概率还是蛮大的,所以一定会加上癌症二次赔付!

定期寿险:这里主要是为了弥补重疾险的不带身故责任,因为带身故责任保费会上来许多。

如果您选择带身故责任的重疾,这里可以不选择定期寿险。

另外定期寿险比较适合有房贷、车贷一族的小伙伴,合理转移风险,传播责任与爱。

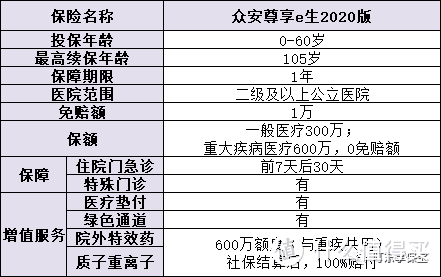

百万医疗险:我认为只要健康告知过得去,每人都必买的商业险,杠杆最大化的险种!

只要健康告知符合,上百万的额度,一年只要300左右,普通人也能买

意外险:我主要看中的是意外医疗,因为个人比较喜欢运动,意外医疗对我来说比较重要,比如外伤,擦伤等等。

这款史带的特点是扩展社保外用药且单次限额5000(不限次数)

如果看重意外身故和全残保额的,可以选择其余产品~

史带星享百万意外险,150买不了吃亏买不了上当!

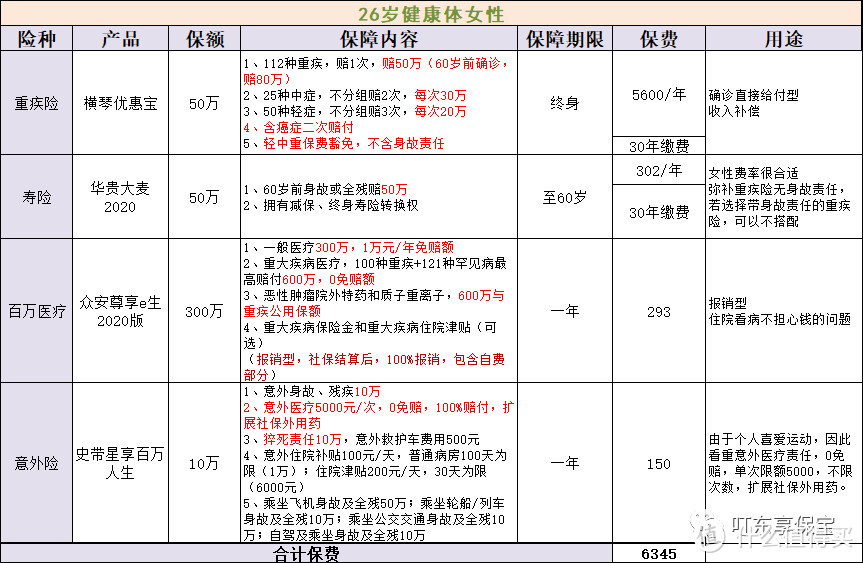

同样女性的方案也呈现出来,同样是26岁女性,6300左右就能下来基础保障

说到女性重疾险,横琴优惠宝真是不错的产品,女性费率很合适,最重要的是60岁前确诊多赔付60%的保额,加大了杠杆。

以上方案的重疾险都不含身故责任,因此保费会低不少。

如果一辈子贼健康,没出现合同中的病种,自然的老去(身故)还想赔保额的话,是需要您掏更多的银子来换取的

这个方案针对于毕业不久,工资还不是很高,但是已经有保障意识的朋友。

相比于光重疾险每年交1万多的保费,这样压力会小很多,而且提前有了保障,随着成长,不断地升职加薪,咱们再进一步增加自己的保额。

当然如果您预算足够,肯定是越全越好!

有些时候你觉得保费贵,当小概率事件发生时,你用上了。你肯定会说:嗯,真香!

每个人的情况都不同,所以要具体问题具体分析,如果您想配备,记得找我

保险姓保,希望这把伞能真正的帮助到每一个家庭。有相关问题的小伙伴随时咨询作者!