239

199

买商业保险的正确姿势

2019-04-11 19:46:10

3点赞

22收藏

5评论

商业保险应该怎么买?

这是一个很大的命题,如果把细节末节说得清楚明白,打印出来装订成册,印刷出版一本《手把手教你买保险》这类“地摊文学”书籍,厚度应该跟《中华人民共和国保险法》差不多。

很明显我揽不了这个瓷器活。

那就从“个人健康险”这个细分领域,结合从业来接触到的一类客户问题来简单聊聊。

保险是很复杂的金融产品,存在一定的“认知壁垒”,所以会出现一些让人一言难尽的问题

每看到这样的问题,我总会有一种“一肚子话想说却不知从何说起”的无力感。

当然这样问也很正常,要方案也没问题。

关键是大多数这样的问题都出现在第一次沟通的时候,甚至聊天不到10句话,两句话是在要保险方案。

给人的感觉就像看医生, “医生我身体不舒服,帮我拿一副药把它治好”,没有前言甚至都不会有后语。

当然拿治病来举例不是很严谨,本质上却差不离。

我一直在强调,方案呈现是最后一步,市面上200多家保险公司上万款产品,网销电销线下产品各有其优劣,具体要买哪款产品,一定是最后才得出的结论。

那么在此之前,我们至少要弄清楚两个大问题。

1、买保险的目的是什么?我需要通过保险解决什么问题?(厘清保险需求)

2、哪些因素会影响投保产品的选择?怎么投保对我最有利?(寻找最优方案)

一、我的担忧在哪里?我想通过保险解决什么问题?

担心得了癌症,拿不出几十万来治病?

社保报销比例低?不能报销自费药和进口药?

家庭经济支柱倒塌,房贷车贷没人还,孩子老人没人照顾?

担心意外比明天先来我猝不及防?

亦或是没有合适的理财渠道,想通过保险获得稳健收益,实现财富精准传承?

如果你担心的是意外风险,那就不应该买重疾险,而是先买一份意外险,百万的保额也只需要几百块钱;

如果你担心自己万一有个三长两短,孩子老人没人照顾,老婆改嫁没有嫁妆,就不应该买年金险/万能险,因为定寿寿险才能解决你的问题;

……

或者你根本不知道自己到底担心什么,只是看着大家都买了,自己隐约有些不安,那你起码应该先了解一下,市面上到底有些什么类型的保险?

所以,保险不是万能的,每个险种都有其特定的保障功能,不清楚自己的需求,你永远也买不对保险。

那么你的需求是什么?

不是业务员拿产品拿计划书硬套出来的,而是需要你在投保前认真作一番思考。

保险的产品形态一般都会很复杂,很多还是故意设计得复杂,把人绕晕;那么就需要我们像剥洋葱一样,一点一点剥开,找到保险的本质。

在实际操作中,全面保障需首先建立好框架,了解保险背后的逻辑,再慢慢补充更多细节知识,最后再落地到产品和方案。

你有了一些基本想法后,结合你的自身情况,我来帮你实现,这才是买商业保险的正确姿势。

二、投保前需要考虑哪些问题?

商业保险,是被保人跟保司签订的一份契约合同,本质上也属于商业产品。

而购买这类商品所需支出的保费绝对不是个小数字,更何况涉及到人身保障非同小可,所以在产品的选择上就格外需要费神。

那么从我们被保人自身考虑,需要注意那几点呢?

1、已有的保险梳理

首先肯定要有社保,无社保不言商保,社保是国家兜底的福利,其重要性毋需赘言。

除此之外,一部分被保人手上可能还有其他商业险的保单,自己以前买过的、爸妈给自己买的、公司作为福利配置的第六险等等。那我们在做新投保计划的时候,已有的保单我们要先梳理清楚,缺什么我们补什么,额度不够加保就好。更重要的一点在于,我们在梳理旧保单的过程中,也会慢慢弄清楚已有保单的保障责任到底有哪些,该如何加保心里也更有底了。

而在现实中,已有的每年缴费大几千上万的保单,到底保什么,绝大多少人却一无所知。

已经缴费几年了都不知道保障内容,新单投保要清楚明白,想必更难。

所以,新投保的时候,把旧保单梳理一下,实在太必要了。

2、年保费预算

商业保险存在的意义,是为了尽可能保障我们现有的生活品质不受损害。那买商保的保费支出,肯定不能先严重影响到了我们的生活品质。

这种本末倒置的糊涂事却有不少人做,我甚至见过一个年收入10万的家庭,一家三口年缴保费却超过了3万,而且连一张大额医疗险的保单都没有,现在每年续保都头疼。

预算多少合适我不好讲,因为每个人的年收入跟他的资产没有并完全的正相关,不影响到生活品质,以后每年缴费不会有太大压力就行。

3、身体健康状况/职业类别

商业险本质上是要盈利的,健康险的费率是基于“广大被保人都是健康体”这一先决条件来核算的。

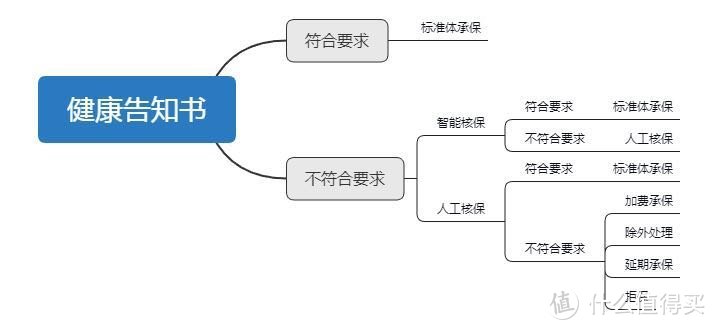

所以,健康险在投保过程中都会出现“健康告知”这一项。

如果被保人身体有某些不符合上述询问的健康异常,需要秉承最大诚信原则告知保险公司,保险公司根据被保人的具体健康状况给出是否接受承保的意见,这就是我们通常所说的“核保“(当然有些产品不提供核保,只要不符合健康告知里面任何一项,就不能投保该产品)

而核保结论无外乎以下几种:

从被保人角度来说,标准体>加费≥除外责任>延期>拒保。

当然,不同保险公司不同产品,对同一个被保人的健康异常状况,风险评估不同,给出的核保结论也可能会有所不同。

这就需要我们结合以往的投保经验,选择有可能获得最好承保条件的保险产品投保,从而最利于被保人。

所以,被保人健康状况如何,是我们选择哪家产品的一个非常重要的因素。

什么?不如实告知?那劝你还是别浪费这钱来买保险了。

职业类别同上。

4、对商保的接受程度

大公司产品是不是比小公司好啊?

香港保险是不是比大陆保险先进?

如果保险公司倒闭了,我的保单怎么办?

互联网产品靠谱吗?

支付宝上的保险好不好赔啊?

如果上面的问题对你来说都不是问题,那相信你是已经做过功课了,给你点赞。

然而类似这样的问题,我几乎每天都会被问到。

在这里我不展开讲,只说一点:大陆商业保险受中华人民共和国银行保险监督管理委员会监管,其运营监管机制与大陆银行同级。

但这些也是很多被保人选择保险产品的一个很重要的考虑因素,即使不一定合理。

三、从“要我买“到”我要买“

可以做个小小实验,在朋友圈或者贴吧论坛发一句:“我最近考虑要买份保险“,不出一天,马上群魔乱舞了。

平安:平安世界500强,大到不能倒;平安福NB,从头保到脚;

国寿:中国寿险大哥大,我爸是中央,平安**!

友邦/中信保诚:外资险企驾到,你们都是村夫。(虽然是扯淡)

香港友邦/信诚/富通:美金资产配置,大陆保险都是垃圾。

看到没?这就是“要我买“,他们不管三七二十一,我家产品就是NB,你不买就是SB。

以前有保单?多一份也不要紧;

预算?越多越好;

健康告知?我们老师说你这都是小问题不用告知。

(我没有针对哪一个人,只是在DISS整个保险行业)

这让我想起来赵丽蓉老师和巩汉林老师在上个世纪90年代演的一部小品:

《如此包装》

宫廷玉液酒,一百八一杯。

这酒怎么样?

听我给你吹!

目的就一个,要你买!

最后你陷入了一个怪圈,拿着不同保险公司代理人给你的做的计划书到处对比,心里总觉得不安,然后再找新的业务员来提供新的保险方案做对比。

而恰恰忘记了,你最开始要买保险的动机。

你忘记了是“我要买“。

你要买什么样的,是你说了算。

业务员的作用只是解释一些商业保险的基本原理,介绍市面上产品的不同形态,把推荐产品的条款翻译成简洁易懂的语言说给你听,分析出产品优劣势让你做选择;

而你只需要在自己的保费预算和产品保险责任间找到平衡点就好。

这才是“我要买“,你的年龄/预算、身体健康状况扽就在这里,找到能最大限度匹配你需求的产品就好。

四、不是结尾的结尾

如今市面上商保产品丰富多彩,百花齐放,这绝对是好事;但如果一直固步自封,眼光只盯着本地线下市场的那几款常见的、可有可无的保险产品做选择,那就真辜负了保险行业这么多年的发展了。

当然,每个人都有自己的想法,“汝之鸡肋,未必就不是他之蜜糖”,买卖心安便好。

以上

lovelyjune

校验提示文案

骆驼精神

校验提示文案

查尼一世

校验提示文案

查尼一世

校验提示文案

骆驼精神

校验提示文案

lovelyjune

校验提示文案