17

17

快捡漏!大量复利3.5%理财险将下架,增额终身寿险和年金险该怎么选?

2021-12-02 19:55:00

1点赞

4收藏

2评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您有任何疑问,欢迎评论区问我~

明年1月1号开始,只有20来家公司有资格在网上卖年金险和增额终身寿险。

很多急着入手的朋友给我私信:同样是存钱,它俩到底有啥相同?有啥不同呀?该买谁?

今天大白就来回答下。

01 年金/增额寿PK基金/股票,强在哪?

其实不复杂。

年金险和增额终身寿险,都是储蓄性质的保险。

先把钱交给保险公司,保险公司拿着我们的保费去投资,

等到我们要用钱了,再从保险公司那领钱。

保费不能白用,所以拿回的钱里,会包含保险公司分给我们的收益。

而这部分收益是确定的。

为什么这么说呢?

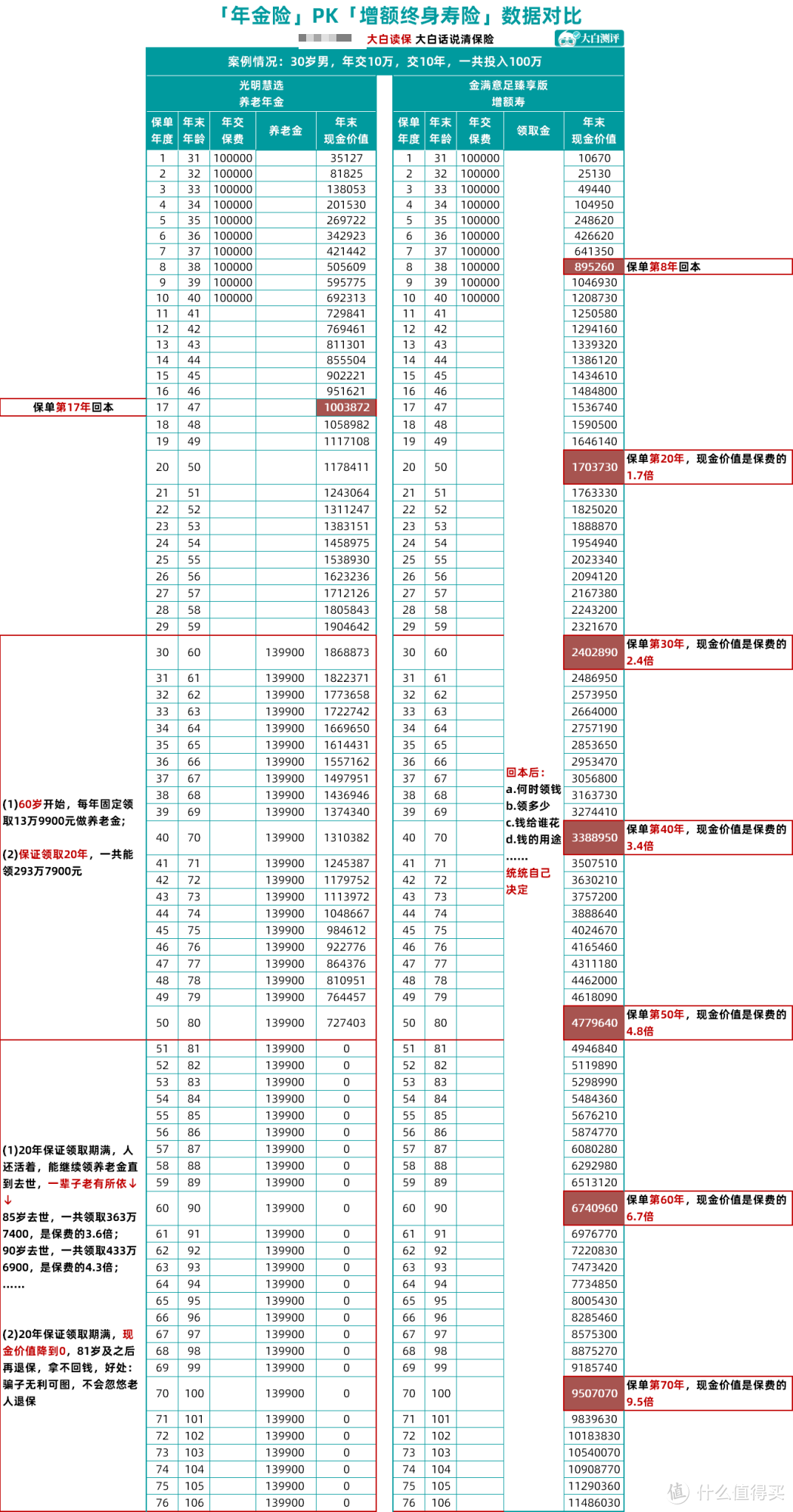

大家直接看图:

30岁男,年交10万、交10年,一共投入100万,

无论他买年金险(光明慧选)、还是增额终身寿(金满意足)

不同时候能拿回多少钱(看养老金及现金价值那栏),都一目了然显示出来了。

而且,这些确定的数字,因为投保后,白纸黑字写进了合同,所以保证会兑付。

你想算真实收益,

只要把这些数字,带入IRR公式(后台回复“IRR”,免费领计算表格),就能算出来。

大白就测算过,

年金险的IRR在3%-4%,部分好产品,能突破4%。

而增额寿,IRR稳定在3.5%左右。

能帮我们赚钱的理财产品有很多,银行理财、基金、股票、房产等等,

但它们都做不到像年金险、增额寿一样,可以锁定利率,而且安全长期稳定。

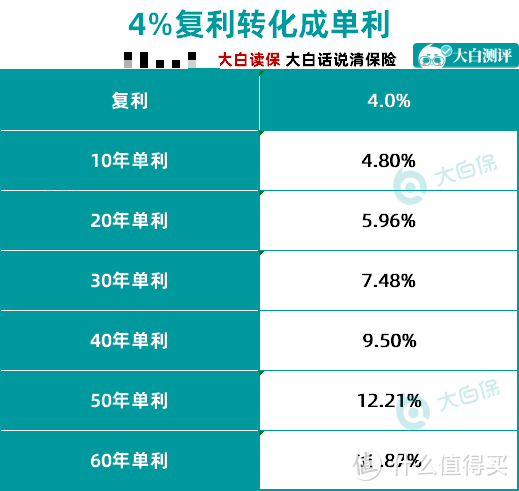

关键,IRR算的是复利(即利滚利)。

而银行理财、国债等,算的是单利。

假设利率都是4%,单利和复利的差距还是很大的。

同样投入10万。

30年复利,比30年单利,要多赚10万。

时间拉长到60年,复利比单利,多赚71.2万,多赚3.97倍的钱。

再把复利转化成单利看一下:

复利4%,拉长30年的话,等于单利7.5%。

40年的话,等于单利9.5%。

对于大多数人来说,在本金绝对安全的情况下,能有一份9%+的理财产品,并不容易。

所以年金险、增额寿,很适合搭配股票、基金,来优化家庭资产配置。

股票、基金做冲锋资产,博取高收益。

年金险、增额寿做保底资产,安全省心。

今年市场行情并不好,大白一位同事,原本是坚定的股票、基金投资者。

最近也入手了增额寿。

02 年金险PK增额寿,四大不同

以上是年金险、增额寿的共同点。

下面大白说说它俩的区别。

再复习下这张图:

就能发现,区别集中在4块:

领钱方式不同

回本速度不同

实际收益不同

领钱的人不同

挨个说说。

1.领钱方式不同

年金险啥时候能领钱,投保时就定好了。

像养老年金,一般是女55岁、男60岁时,开始领钱,能一直领到去世。

像教育年金,一般是孩子18岁时开始领,一直领到21岁大学或23岁研究生毕业。

能领多少钱,也是投保时就确定好,保险公司每年自动打给我们,你想多拿、少拿、不拿,都不行。

确定性、纪律性都很强,但差了点灵活性。

而增额终身寿险,

不用约定领取时间,

保险公司也不会主动打钱给我们。

买了后,存进去的钱,会转换为现金价值,然后逐年地上涨。

等你想用钱时,直接减保取现就可以。

哪年领、哪年不领、领多、领少,统统自己决定。

灵活性就很强,

但纪律性会差点,

一次领光光,养老就落空空。

2.回本速度不一样

同样30岁男,年交10万,交10年,一共投入100万

光明慧选要到第17年才回本,

而金满意足第8年就回本。

这跟产品特点是匹配的。

光明慧选如果回本很快,难免有人会去退保,老了就没养老金可用,所以得约束的死死的。

当然了,真急用钱,也有解决方案。

年金险、增额寿,都支持保单贷款。

最多贷现金价值的80%,

假设现价有100万,那能贷80万,最长贷6个月。

保险公司的贷款利率比银行低(如弘康人寿只要4.5%),而且不查征信、3-7个工作日就到账。

在线可以操作,和银行存取款一样简单;贷款期间保单利益仍有效。

很适合中小企业主做临时资金周转。

3.实际收益不一样

年金险,如养老金,因为活多久就领多久,所以好产品的实际收益,能达到4%+。

像光明慧选,活到90岁,IRR有3.92%;

活到100岁,IRR有4.27%。

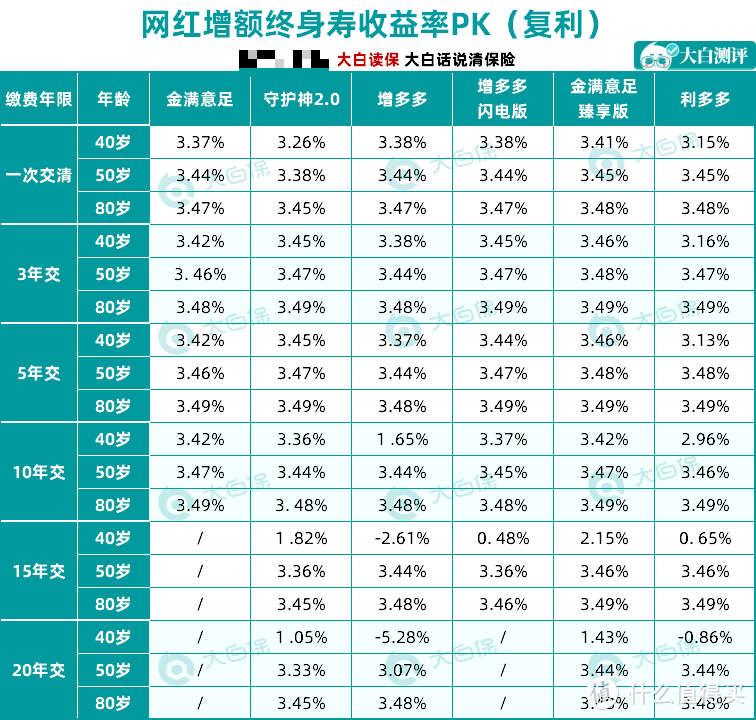

而增额寿,只会无限趋近于3.5%

像金满意足,IRR最高为3.49%,已经是增额寿里的顶级收益了。

4.领钱的人不一样

如果自己给自己买,

那年金险、增额寿领钱的人都是自己,没区别。

但如果是给别人买,

比如你做投保人(负责交保费),买来给孩子(被保人)用,

那年金险,就是被保人孩子领钱,其他人不能代领。

这个功能挺适合离婚的朋友。

比如小明、小花离婚后,儿子小小明判给了小明。

小花担心小明再娶再生后,会对小小明不好,

就可以给小小明买份年金做补偿。

即使小花之后遭遇不测, 都不影响小小明成年后,每年固定会有一笔钱打给他,

小明可以拿来交学费、留学深造,也可以存着,以后结婚、创业用。

但如果你做投保人,给孩子买的是增额寿,

那钱怎么花、给谁花都由你来掌控。

因为只有投保人才有权利操作减保、加保、保单贷款及退保。

这个功能,关键时刻,也能发挥很大作用。

一是能防范子女随意挥霍、投资失败或被借被骗。

比如老王有1000万,

但每年只从账户取100万给小王做生活费。

二是能隔离资产(父母做投保人、子女为被保人、父母为受益人)。

子女结婚了,感情好,你可以从账户里取钱支持小家庭;

反之,夫妻不和离婚,你可以一分钱不给女婿。

要是子女不幸离世,身故金也是赔给你,女婿仍然分不到钱。

03 年金险PK增额寿,不同用途不同买法

解释到这。

大家应该明白年金险、增额寿的区别,以及该怎么买了吧。

总结下,

年金险非常安全稳定。

领钱时间和金额都写入合同,不论今后金融环境、家庭经济状况如何,到了约定时间(定时),保险公司就会把约定的钱(定额)打到指定人的账户(定向),提供稳定的现金流。

实现了专款专用。

缺点:不够灵活。

增额寿正好相反,优点是灵活支取,但确定性、纪律性会差点,万一哪天把钱一次性取光光,养老就落空空。

所以,

同样一笔长期不用的闲钱,

如果你已经很明确它的用途、什么时候要用、留给谁用,也不希望发生提前挪用的情形,那买年金险更合适。

比如养老,大白就更推荐活多久、领多久的年金险。

反之,

你只是单纯想存钱、赚点不费心的收益,或者为自己/家庭/公司隔离出一笔安全资金,不备之时有现金流周转,至于将来什么时候用、用来干嘛暂时不确定,那增额寿更合适。

预算足,也可以都买一点。

04 年金险/增额寿,目前的好产品

最后,来说一下大家关心的产品。

如果要在元旦前买好,买谁划算?

1.增额寿

目前请重点关注:

弘康人寿的金满意足臻享版。

假设30岁男,年交10万,交5年,

保单第7年就能回本。

之后随时可以根据自己需求,灵活减保取现。

像大白给客户设计的这个计划书,

一张保单养了三代人(孩子的教育金、婚假金、创业金;父母及自己的补充养老金)。

中后期收益,持续稳定在3.48%-3.49%,处于第一梯队。

算是目前同类产品里,很有竞争力的了。

2.养老年金

能挑的好产品,更多。

可参之前的测评:

赶在下架前,捋几款超好的养老金

大白重点说下光明慧选。

为啥单挑它说,因为特色突出:

1.保证20年领取

举个栗子。

30岁男每年交10万,连续交10年,60岁开始领。

那每年能领13万9900元。

要是刚领满5年,人就走了。

那保险公司会把剩下15年没领的钱,一共209万8500,一次性给到家人。

反之,领满20年,人还活着。

能继续领钱,一直到去世。

如持续领到90岁,一共能领433万6900元,复利率3.92%。

2.能对接养老社区

总保费,达到100万。

就同时拥有光大养老社区的【旅居权】和【长居权】。

【旅居权】,适合刚退休、体力还旺盛的时候用,比如人在湖南,去光大在三亚的养老社区住一阵,边旅游边养老。

而【长居权】,七老八十,各种慢性病发作,需要人长期在身边照顾时,作用就体现出来了。

因为养老社区配有7*24小时的专业护士、护工,能提供贴心的医疗照护。

现在老龄化这么严重,未来孩子的负担会很重,不要拖累他们。

光大永明有央企背景,实力雄厚。

喜欢大公司的可以放心了。

它家的养老社区,环境舒适、档次多、价格也实惠。

大白最近参观了光大在江苏启东的养老社区,拍了很多图。

大家可以参考。

要是觉得100万保费有压力。

可以交70万,也有【长居权】。

30岁的普通上班族,选30年缴费,每年交2万5,到60岁时,一年能领78125元。

又能住养老社区。

想想也挺美。

3.能带保底3%收益的万能账户

养老金如果不领,就可以放到万能账户里去复利增值。

保底利率3%,这是不用操心就能获得的收益。

实际收益,则看光大的投资能力。

只要超过3%,都是赚的。

现在看3%收益不高,

但几十年后,随着利率下降,比如降到2%、1%,甚至是负利率,就很香。

4.没有健康告知

买不了其他保险,也可以用它补足保障。

1-6类职业都能买,很宽松。

05 一个重要提醒

受互联网新规影响,

光明慧选会在12月30日下架,

而金满意足会在元旦前下架,

要是看中了、手里刚好又有闲钱,想占个坑,

可以早点下手。

不会看也没关系。

告诉我你的预算和需求,我会帮你设计计划书,算实际收益。

Ps:

元旦前要下架的产品

清单更新了。

大家合理安排时间哈。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多干货关注公众号【大白读保】

值友7755763300

校验提示文案

妮儿159

校验提示文案

妮儿159

校验提示文案

值友7755763300

校验提示文案