31

53

保险合同怎么看?懂了这些就不难

2019-04-03 11:06:00

2点赞

17收藏

0评论

坊间流传着这么一句话:“保险都是骗人的。”

对此保险表示很委屈,我的条款白纸黑字写在那里,怎么就骗人了?可又不能否认生活中确实存在很多七大姑八大姨买了保险用不上,本来以为能赔,结果却赔不到的情况。

丫丫觉得这锅全让保险背还真是委屈了它。其实会出现这个问题的原因有两个:一是保险条款过于法言法语,不利于普罗大众的理解。二是购买的人群缺乏阅读和理解的能力。

既然如此,那今天丫丫就对保险条款作一个人话的翻译,跟大家聊聊保险条款到底在说些什么。

保险责任

保险责任:即保险合同中约定由保险人承担的危险范围,在保险事故发生时所负的赔偿责任,包括损害赔偿、责任赔偿、保险金给付、施救费用、救助费用、诉讼费用等。

简单来讲,保险责任就是告诉大家这份合同在保障什么内容,例如什么情况可以理赔,具体能理赔多少次,多少钱。

保险责任可以说是保险合同最重要的部分。

不同的险种有不同的保障责任,同个险种的保障责任也各不相同。

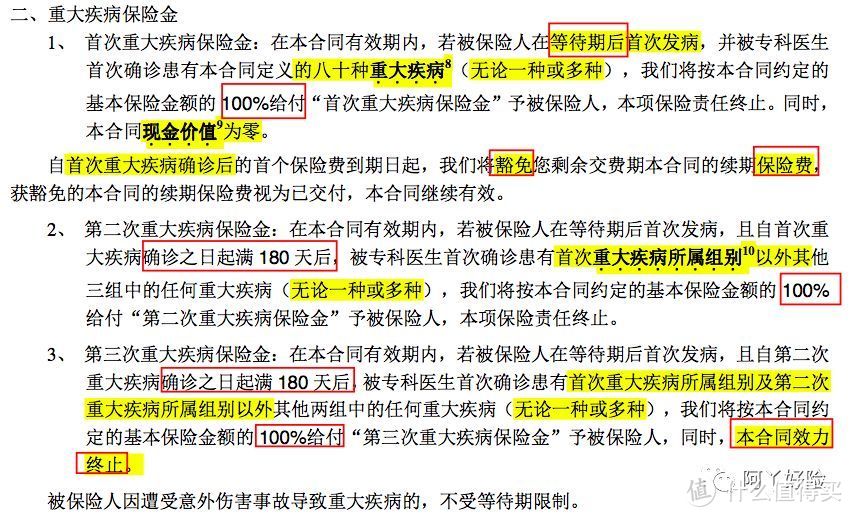

以某重疾险的条款为例:

该合同条款中明确描述了重大疾病的理赔次数上限为三次;理赔要求是等待期后首次发病;理赔金额为基本保险金额(也就是保额)。在理赔完后之后的保费也不用再缴纳了(保费豁免)。

看完这个保障条款,部分细心的朋友可能会产生疑问。保障责任只对某些情况做了说明,但是对于可能存在的其他情况则没有明确的描述。

以上文条款为例,保障责任中只描述了被保险人在等待期后首次发病理赔基本保险金,却没有明说在等待期内发病怎么处理。那么,对此该做如何理解?

等待期内出险不符合理赔条款,不予理赔,这个容易理解。不过,之后的合同如何处理?常规的有两种理解方式:一种是合同继续有效;另一种是合同就此终止。

哪一种理解是对的?

保险法第三十条规定:对合同条款有两种以上解释时,人民法院或仲裁机构应当作出有利于被保险人和受益人的解释。

按照这个逻辑,上文条款等待期内出险更有利于被保险人和受益人的处理方式是不理赔,但合同继续有效。

对保险责任这一块还要提醒大家两点:

一:任何人代理人或经纪人口述的保险责任都要在条款中找到相应的描述,这样可以防止个人对保险责任的夸大和误导。

二:在签合同之前一定要再确认一遍保险条款,以免发生你以为有这个保障,实际却没有的情况。

免责条款

对于一份保险,大家要知道它能保障什么,然后你还要知道它不保什么。那些不保的情况在保险合同里面叫责任免除条款。它也是大家阅读条款的重中之重,因为这个关系着你买到的保险到底有没有转移你想要转移的风险。

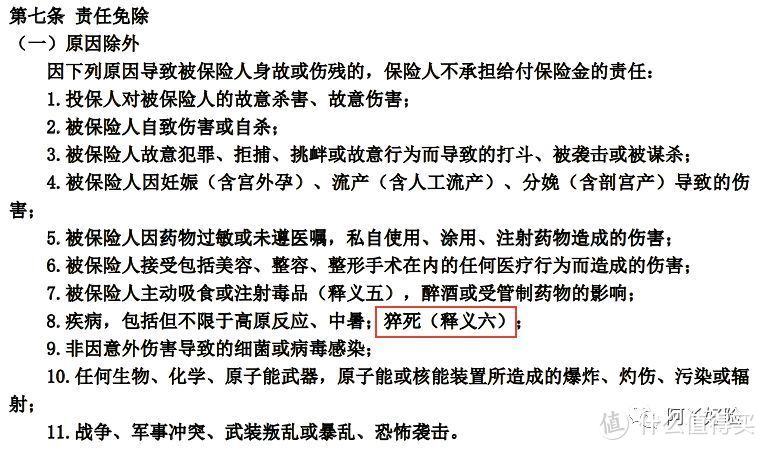

以意外险为例,我经常会收到一些疑问:猝死赔不赔?地震赔不赔?溺水赔不赔?

其实这些问题都可以在保险合同中的免责条款中找到答案。

若你购买的是上述责任免除的意外险,那么由溺水和地震引起的伤残或身故是可以理赔的,猝死在责任除外里所以不赔。

保险合同中责任免除条款是加粗显示的,可见其重要性。所以大家一定要仔细阅读条款的免除责任,要搞清楚,这份保险到底保什么,不保什么。

很多人都说买保险理赔难。其实很大一部分原因是投保前没有看清楚条款责任,不了解明确的保障范围。

合同中的关键日期

生效日

保险生效日指保险公司接受申请同意承保的日期。

保单生效日会在保单首页上列明。一般来说缴纳保费后的次日零时,保险合同就生效了。(等待期从生效日开始计算)

犹豫期

犹豫期一般为10-15天,在这个时间内大家要复盘自己投保的险种,再次明确该份合同的保障期限和保障内容是否符合自己的需求。要是发现该保单不适合自己,比如保额太低,保费过高,责任与预期不符等,那就可以在犹豫期内无条件退保。犹豫期内退保,可退回的钱等于已支付保费,过了犹豫期后就只能退现金价值了(通常情况下,保单第一年度的现金价值远低于保费)。所以大家要在犹豫期内要认真思考。

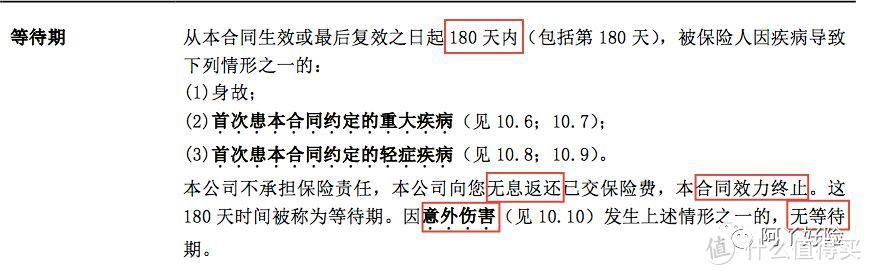

等待期

等待期一般会在重疾险、医疗险和寿险中出现。

等待期可以理解为保险公司对被保险人的的观察期。设置这个是为了防止有人带病投保、恶意骗保的行为。不同产品的等待期有不同的天数,医疗险一般为30天,重大疾病或寿险的等待期一般为90天或180天。

在投保成功合同生效日算起的一段时间内(即等待期内),如果被保险人生病了,保险公司是不会承担赔偿责任的。大部分保险公司的做法是无息退换保费,合同终止。但是如果这个病是由意外伤害引起,那么不会受到等待期的限制。因为意外伤害是突发的、外来的、非疾病的、非本意的,往往跟被保险人的主观意愿无关,也不可预测。所以保险公司设置这样的理赔条件,是出于人性化的考虑。

保险期间

从生效日开始到约定的合同终止的时间就是保障期间。保险合同中会明确载明保障时间、保障期限。对于定期的保险合同,大家一定要清楚这个保险具体保障到哪一天。尤其是短期险种,在保障期限到期之前要记得续保。

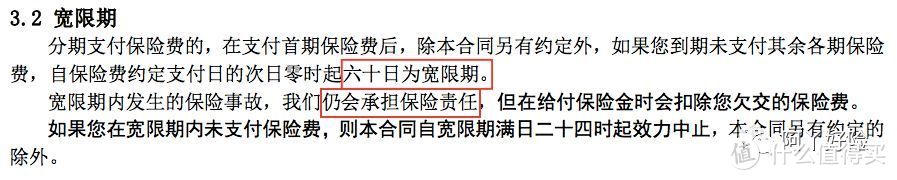

宽限期

宽限期说的是万一忘了缴费怎么办。

目前很多产品都有规定“宽限期”的条款,大部分是从应交保费日起60天内为宽限期。如果忘记缴了,只要在这段时间内把保费补上,就不会影响任何保单利益。即使发生风险,保险公司也是理赔的。但是,如果过了宽限期仍未缴费,则合同效力终止。

今天的内容就是这样,还有什么不懂的,欢迎在评论区留言。

拜了个拜~