33

66

宝宝保险配置指南

2019-07-15 19:38:42

2点赞

17收藏

0评论

慈母手中线,游子身上衣。

——孟郊

每个宝宝都是父母的心尖上的肉,如果宝宝在成长发育的美好光年里身体健康出现了问题,做父母的一定会不惜一切代价,送宝宝去最好的医院,请最好的大夫,吃最有疗效的药,喝最有营养的补品。所以今天就和大家一起分享下,这个“心头肉”的保险要怎么配置。

不过在正式开始讲解儿童保险的配置思路之前,我想先强调一下:保障应该以家庭为单位做规划,优先顺序是“先大人,后小孩”。

理由很简单。

因为大人是整个家庭的经济支柱。家庭的日常开销、高额的贷款、孩子的抚养和老人的赡养,这些都是普通人一生中绕不开的责任。所以我们这一代的年轻人是不能出现任何闪失的一代人。这就是“先大人后小孩”这个保障顺序的逻辑之所在。

那么,做完大人的保障之后,我们就可以开始考虑孩子的保障了。

对于普通人来说,我的保险配置顺序如下:

国家医保- 重疾险- 意外险&医疗险

1 国家医保

国家医保应该是我们最熟悉的一种保险了。它不单单是孩童最基础的保障,也是每个成年人最基础的保障。

对于城镇户口的小孩来说,需要办理的是城镇居民医疗保险,而农村户口的小孩就办理“新农合”。关于如何办理,大家可以咨询当地的社保局。

2 重疾险

首先,我们来看两组数据:

一:世卫组织资料显示,中国0-14岁儿童的肿瘤发病率为19.0-89.9/10万,其中恶性肿瘤的发病率由以前的10.14/10万上升到了21.29/10万。

二:儿童恶性肿瘤发病率统计分析表明,最常见的三种儿童恶性肿瘤是白血病、脑和神经系统肿瘤、淋巴瘤,分别占儿童肿瘤总数的35.8%、17.9%和11.3%。同时,淋巴细胞性白血病发病率以每年增加1.68%的速度呈上升趋势。白血病位居我国儿童恶性肿瘤发病率前列,15岁以下儿童发病率约为十万分之三,尤以2至7岁的儿童居多。

从中,我们会发现,当前的社会环境下,大病发生的概率是越来越高。如果万一发生大病,其治疗费用对一个普通家庭来说是难以承受的。所以为了以防万一,重疾险就显得尤为重要。

从保障的角度来看,儿童重疾险和成人重疾险没有什么太大的区别。比如,对于疾病种类来说,目前市面上的绝大部分重疾险都已经涵盖了儿童的高发重疾,比如恶性肿瘤,严重手足口病,重症肌无力、严重幼年型类风湿性关节炎、严重脊髓灰质炎(即小儿麻痹症)等。

所以下面我只针对现实中宝妈们最关心的一个“保障时间”问题,来对儿童重疾险进行一个简单的介绍。

儿童重疾险根据保障时间划分可以分定期重疾险和终身重疾险。

定期型重疾险:

定期重疾一般保障到宝宝30岁左右,保额最高可以做到100万。以目前市面上很火的一款定期重疾为例。

0岁男宝,保额80万,保障到30岁,交费期间30年,那么每年的费用为1024元。

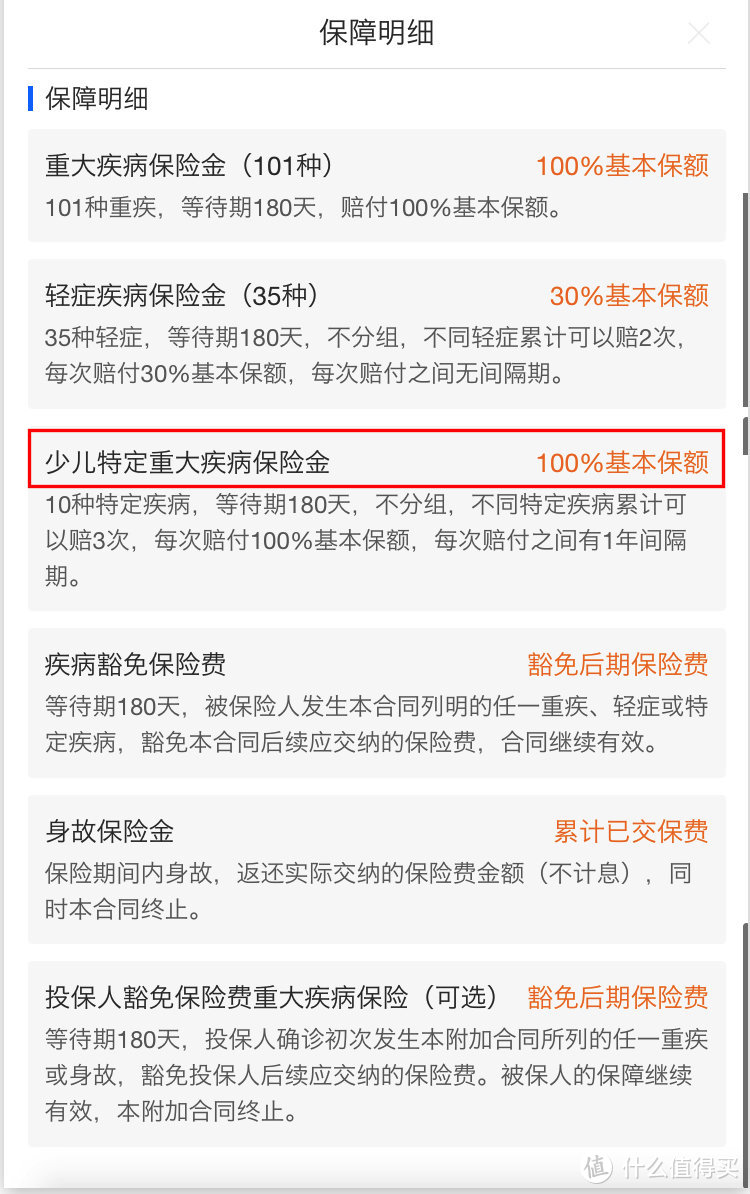

具体保障责任见下图,

注意!这个定期重疾到期后如果没有出险,所交的保费是不返还的哦。

终身型重疾险:

“终身型”顾名思义,就是保障终身的(部分也可以选择到70岁的)。宝宝的终身重疾最高保额一般为50万。缴费期间最长可以选择30年。以最近刚出的一款重疾险为例。

0岁男宝,保额50万,保障至终身,交费期间30年,并且附加恶性肿瘤多次赔付,那么每年的费用为3480元。

具体保障责任见下图,

当然,市场上还有很多优秀的产品,我在这里就不一一举例了。

关于保障选终身的好,还是定期的好,这个没有绝对的答案,有条件的买终身,预算有限的买定期。

要注意的就是购买定期产品存在一个风险点:如果宝宝因为疾病而留下某些就医记录”,可能会导致他/她之后无法再购买新的重疾险。

3意外险&医疗险

意外险和医疗险这两个险种的保障责任我之前都写过文章,对此还不了解的朋友朋友可以参考我之前的文章:

意外险和医疗险都属于高杆杠的产品,一年也就几百元。而且网上有很多相关产品,同质化非常严重,这里就不做具体推荐了。

这里要注意的点是:给孩子买意外险,重点不是为了身故责任,而是意外伤残和意外医疗。

保监会对未成年人的身故赔付做了限制

(一)对于被保险人不满10周岁的,不得超过人民币20万元。

(二)对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

相较于成人,小孩子更容易磕磕碰碰,像猫爪狗咬这样的事情在日常生活中是很常见的。如果发生开水烫伤、烧伤这样比较严重的意外,”那么相关治疗费用更是价格不菲。

所以小孩子的意外险要买意外医疗责任全面的,有条件的话最好能覆盖社保外用药。

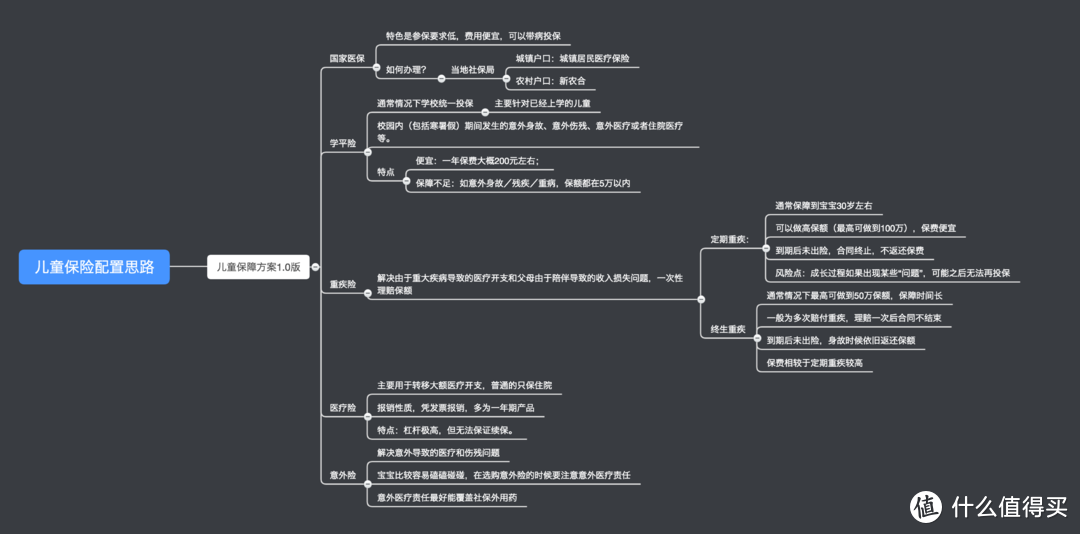

最后做了一张思维导图给到大家。

好啦小孩子的保险就是这样了,关于大人的保险欢迎参考我的其他文章。