59

143

关于重疾险保额、保障年龄、保障疾病,这里有你想要的答案

2019-02-27 18:33:00

3点赞

44收藏

6评论

上一篇是丫哥写的《飞驰人生?没寿险你敢飞?!》。我觉得整体逻辑没啥毛病。如果有任何问题,欢迎私信我。

说完寿险,我今天来聊一聊大家最为关注的险种——重疾险。关于重疾险,下面是我统计出来的三个出境频率最高的问题,这篇文章也会从这三个点展开来讲。

一:如何确定重疾的保额?

二:保障到多少岁合适?

三:疾病种类是不是越多越好?

重疾保额

先明确下什么是保额?简单理解就是被保险人“出事”时保险公司能理赔的钱。

重疾险的作用是保障我们在不幸罹患重大疾病时所面临的巨额经济损失。那我们就要通过分析这个巨额经济损失到底是什么、大概会有多少,来确定所需要转移的风险——也就是确定重疾险的保额。

一般来说重疾的保额至少需要考虑以下三个方面:

首先是治疗费用,重疾的保额要能覆盖大多数重疾的平均治疗成本。根据目前的专业数据统计,重疾的治疗费用平均在30万以上。虽然医保可以覆盖掉一部分,但还是有很多进口药不在医保范围内,需要自费。

其次是康复费用,对于身患重疾的病人而言,治疗只是第一步,术后的康复和休养往往还需要3-5年。为了不影响该阶段的生活质量,我们除了治疗费用外,还需要准备康复期的生活费用,休养费用,后续医药费用等等。

图片来自百度

图片来自百度

最后是收入补偿,通常情况下病人在患有重疾后的一段时间内很难继续从事原来的工作,这就会导致收入大幅度减少。因此我们需要估算一个修养期间的收入损失,将其也纳入重疾险的保额。

综上重疾的保额=诊疗费用+康复费用+收入补偿费用。

目前来看50万是重疾的基础保额,如果低于这个保额,那保障往往不够充足。如果你收入较高,预算也相对充足,建议适当增加保额,比如把保额设置为80万,100万甚至更高。

还要注意的是我们在计算保额的时候尽量从宽规划。这样做的原因主要有三个:

1:考虑到医疗通胀,目前全世界医疗的费用以每年5-10%的速度增长,中国的增长速度则为10%以上。这也意味着未来医疗费用还会不断地上升。

2:随着我们年龄的增长,购买同样保额的保险,保费会贵。举个例子:30岁男性,30万保额,20年交费的终身重疾年支出保费为6990。同样保额,同样缴费时间,35岁的男性年保费支出则为8370.(30岁以后基本不能选择30年缴费的,只能选择20年缴费。)

3:将来可能会由于身体状况发生变化从而无法投保或加保。部分朋友可能会由这样的想法,先做个最最基础的保额,以后再做补充。但考虑到30岁后人的健康状况会逐步下降,这中间存在一点“异常”的话很有可能会被拒保。所以这种操作存在一定风险。

当然所有规划的大前提是量力而为,要注重收入和保费之间的平衡。对于基础保障来说,保费支出占年收入的10%左右时比较合理的,尽量不要超过15%。储蓄和养老类型的保险可另外安排10%的预算。

保障期限

人的身体状况是走下坡路线的,年纪越大患病的概率也就越高。据调查数据显示,70岁以后患重疾的概率是之前的两倍。那对于疾病的保障来说当然是越久越好,保障至终身是最好的。

但保费的定价是根据统计精算得来的,风险越大保费也就越高。例如同样一个产品:30岁男性,50万保额,保障到70岁,年保费支出为4654;保障到终身则为8094,保费接近。

因此如何选择保障期限还是要结合自己的预算,量力而行。用合理的成本充分转移重大风险才是最明智的选择。

如果你的收入不错,且预算充足,希望得到充足的保障,那么选择终身型的重疾险更为合适。如果你的预算有限,那就只能抓住重点了。通过缩短保障期限来降低保险费,可以选择一些定期的(如保障到70岁)的产品,至少确保在经济负担最大的时期能够有充足的保额。

可能遇到具体情况我们会纠结,想要保障终身但觉得保费偏高了,保障定期又怕老年时候没有保障,到期该怎么选择?其实保障到终身还是保障到一定年限也不是非此即彼的。完全可以做适当的搭配组合。

举个例子,永强今年30岁年入15万,每年的总保费预算1.5万元,想买70万保额的重疾险。他有以下几种选择:

方案一:保额70万,保障至终身,年交保费13500。永强觉得压力过大,再加上寿险,医疗险,意外险,总保费会超支。

方案二:保额50万,保障至终身,年交保费9800。永强觉得虽然保费在预算范围内,但50万的保额低了,与理想中的70万存在差距,保障不够充分。

方案三:保额70万,保障至70岁,年交保费6800。虽然对保额和预算都满意,但考虑到70岁以后的疾病高发年龄段没有保障,永强很是担心。

方案四:总保额70万,其中50万保障至终身,剩余20万保障至70岁,总共保费11800。此方案总保额达到预期,保费也在预算范围内,保障期限分为两端,在主要经济贡献时期保额较高。70岁后保额略微降低。永强觉得70之后就退休了,收入损失那部分的补充就不需要了,合理降低保额可以接受。对此方案最为满意。

疾病种类

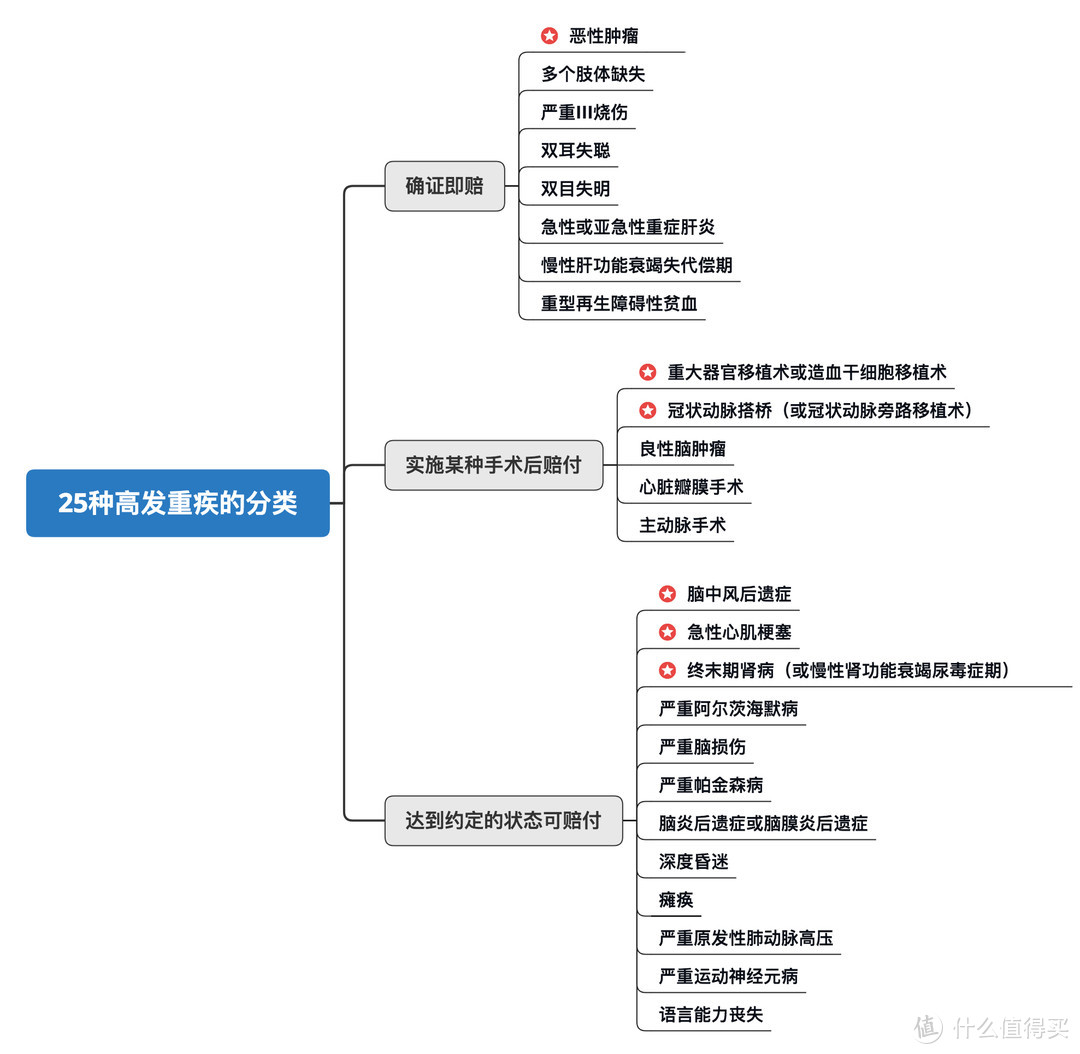

我们要知道,对于重疾险的这个“重疾”是有明确的官方定义的。

由中国保险行业协会和医师协会统一定义的《重大疾病保险的疾病定义使用规范》提到:

保险公司将产品定名为重大疾病保险,且保险期间主要为成年人(十八周岁以上)阶段的,该产品保障的疾病范围应当包括本规范内的恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期);除此六种疾病外,对于本规范疾病范围以内的其它疾病种类,保险公司可以选择使用;同时,上述疾病应当使用本规范的疾病名称和疾病定义。

所以根据上述概念,我可以非常肯定地说,保障的疾病种类并非越多越好。根据各家保险公司理赔数据显示,《重大疾病保险的疾病定义使用规范》中定义的25种重大疾病已经覆盖了大约98%的重疾发生率。

数据来源:通用再保险调查报告

数据来源:通用再保险调查报告

目前我们能见到的在售的重大疾病保险,都已经包含了《规定》中统一描述的全部25种重大疾病。在这个基础上保50种,70种,100种疾病在保障效果上相差不大。

当然如果保费差距不多,那可适当选择保障范围更广的产品。但如果因为增加重疾数量,保费达幅度上升那就不划算啦。

好了,以上就是我对于重疾险的一个简单介绍,还是不明确的朋友可以留言进行咨询。

今天就是这样,拜了个拜~

际硋

校验提示文案

际硋

校验提示文案

际硋

校验提示文案

际硋

校验提示文案