21

24

每年500块,让你彻底告别“水滴筹”

2019-07-02 09:30:00

4点赞

23收藏

13评论

前两天,我朋友圈里的很多人都转发了一条水滴筹。一位年轻的爸爸,在2018年的时候被查出了白血病。经过9个月的化疗后,病情复发,目前需要进行移植手术,总共需要近百万的费用。这笔费用把一家人压得喘不过气来,无奈之下,只好选择了众筹这条路。

还好这位爸爸是幸运的,我老家的每一位朋友几乎都做了捐助。目前这位爸爸也已经筹集到了相应的费用。

自从有了水滴筹、轻松筹这些个互助平台后,相信大家多多少少都会在朋友圈看到类似的捐助信息。每当看到这样信息的时候,我们都会惋惜,会遗憾,会感慨造化弄人。但生病的风险是客观存在的,只要基数大了,总有人会是倒下的那个,你我他?谁说的准呢。我们当下唯一能做的也只能提早准备,未雨绸缪。

当然,我们无法解决生病的问题,但是可以提早准备万一生病后“钱”的问题。

正所谓“求人不如求己”,为了让更多的家庭避免陷入“众筹”的境地,今天我就和大家聊一聊和医疗费用紧密相关,适用范围最为宽泛的医疗险。

说到医疗险其实每一个人多多少少都接触过,因为我们缴纳的国家医保就是一种医疗险。

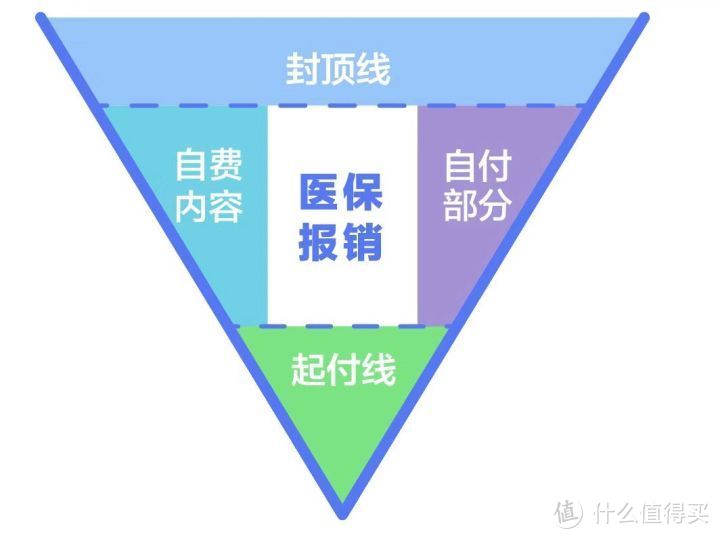

国家医保的全称是 “国家基本医疗保险”。它本质上是一种由政府主导的福利性制度,所以每个城市或乡村都能投保,可以说是参保人数最多的保险。

国家医保的特色是参保要求低,费用便宜,可以带病投保。但它的保障范围却有一定限制,比如说有用药目录的限制,有起付线和最高的报销封顶线等限制。

而商业医疗险的作用就是对于医保不涵盖的部分做相应的补充,也就是说他可以解决社保外用药问题。

和医保一样,绝大部分的商业医疗险也是一种报销型的保险。也就是说它的理赔形式是根据你的实际医疗花费给予一定比例的报销。在报销过程中你需要提供发票作为报销凭证,所以这就决定了你不可能从中赚到钱。

目前市面上最常见的商业医疗险就是百万医疗了。百万医疗不是具体的一款产品,而是一种医疗险的统称,这种类型的医疗险最高能报销100万的治疗费用,但有1万的免赔额。并且只理赔住院的费用,不能理赔门诊的费用。

简单总结一下它的理赔公式:

理赔/报销费 =(实际花费-社保报销-免赔额)x 报销比例 < 最高上限(通常为100万)

首先,根据上面的公式我们可以看到,理赔金额算的是实际花费减去社保报销部分。

这就决定了在购买这类型医疗险时,有社保的人比没有社保的人保费会更便宜。毕竟社保给你报销一部分,保险公司就能少出一部分。

以某款产品31-35岁之间的投保价格为例:

从上面三张图可以看到,同个产品,同个年龄段同样保额,有社保和没社保价格差572,而100万保额和300万保额才相差63元。

所以头可断,血可流,工作可以换,社保不能断啊!

其次医疗险的报销是有门槛的,也就是免赔额超出的部分才能报销。普通百万医疗险的免赔额是1万元。要注意的是,这里的免赔额是需要剔除社保报销之后的,至于报销比例和最高上限每个医疗险产品都会在自己的条款中明确写明。

举个栗子,小明参加了国家医保,并为自己购买了一份百万医疗险。某天小明由于辛辣食物吃太多,不幸胃出血住院,经过15天的治疗总算有所康复,出院时账单显示一共花费6万元。之后小明问社保中心报销了70%,也就是4.2万元。那么此次住院小明能向保险公司报销的费用就是8000元。

(实际花费6万元-社保报销4.2万元-免赔额1万元)x 报销比例100% = 0.8万元

看到这里,你可能会这么想,大部分的住院费用都可以通过社保报销,而这个百万医疗需要自费1万后才能报销,这理赔的概率应该很低吧?有没有那种没有免赔额的医疗险呢?

答案是有的。

放价格对比图

0免赔额意味着几乎没有报销门槛,只要住院就可以理赔,那发生率自然会高很多,所以价格提升了1倍多。

对于普通家庭来说,买保险是为了转移不能承担的风险,如果社保报销后的医疗花费在1万以内,那么绝大部分的家庭都是可以自行承担的。这就是推荐购买带有免赔额的医疗险的原因:

第一,价格便宜;

第二,重大风险被转移。

当然跳出普通百万医疗的范畴,还有连门诊都可以保障的医疗险,请看下图:

价格是不是有点感人?

包含了门诊意味着只要你去了医院,所有的费用全部都由保险公司承担。那理赔的概率就大大大的提升了。

除了价格外还要注意的是,一般门诊报销的上限是2万元,至于住院当然是100万了。

最后从价格上总结一下医疗险:没有社保的比有社保的贵1倍;0免赔额的比有免赔额额贵1倍;包含门诊的再贵一倍。

嗯,毕竟“一分钱一分货”。到底如何挑选就看你自己的需求啦~

后记

陈志武在他的《金融通识课》这本书里面曾经说过:金融就是跨时空的价值交换。那么我觉得具有中国特色的社会主义“金融”就是:通过血亲关系,在家庭或家族内部互通有无,实现人际之间的跨期金融交易。而“水滴筹”这种形式不过是传统意识形态的延续。我相信随着时间的推移,制度的健全,这种传统互助形式终究会褪去。毕竟和“水滴筹”一个类型的中筹平台——“轻松筹”也推出了自己的保险。

好了,今天关于医疗险的介绍就是这样,我们下次再会~

呆瓜子

校验提示文案

值友00000000001

校验提示文案

值友1608168621

校验提示文案

苗海峰

校验提示文案

值友1608168621

校验提示文案

值友1608168621

校验提示文案

值友1608168621

校验提示文案

值友1608168621

校验提示文案

值友1608168621

校验提示文案

值友00000000001

校验提示文案

苗海峰

校验提示文案

呆瓜子

校验提示文案