243

204

年收入20万家庭的保险方案应该这么做?教你五步配置法

2020-07-10 18:48:06

0点赞

11收藏

0评论

之前坤鹏论保介绍过怎么给自己家庭配置保险。

后来陆陆续续有不少粉丝找过来,希望可以介绍的更具体一些。

好的!

今天,就以20万年收入家庭如何做自己的保险方案为例,给大家更细致的介绍一下如何做家庭保险方案。

鹏哥给大家总结了配置保险方案的五步骤,大家可以按方抓药,自己动手给自己配置保险方案。

这样的方案才是最靠谱的。

本文重点内容:

第一步、定需求

第二步、定预算

第三步、定产品

第四步、定保额

第五步、定期限

第一步:定需求

我们以张先生一家为例:

张先生30岁,妻子28岁,女儿刚刚过完2周岁生日。

夫妻两都在公司上班,生活在二线城市,3年前结婚的时候贷款70万买的房。

张先生年收入12万,妻子收入8万,两人年收入共计20万元。

随着年龄的增长以及对保险的了解,张先生逐渐产生了想给自己和家人配置一份保险的想法。

买保险的目的是为了抵抗风险。

按这个思路,我们先得来看看生活中容易遇到哪些风险。

小风险:感冒发烧、头疼脑热等小病小伤。人吃五谷杂粮,不可能不生病,但小病一般无需住院。吃点药基本就能解决问题,实在不行还可以打点滴,整体经济损失不大。

大风险:大病,但又没到重疾的地步,比如一些需要住院手术治病的疾病,严重但不致命。

极端风险:重大疾病,比如癌症、残疾甚至死亡等,治疗期间会有大笔开支,生存几率还未必有多高。可能会对家庭经济造成严重影响,这种影响有可能是短期的,也可能是长期的。

养老风险:到了一定年龄阶段,人们对于身体健康、活得长久的追求便开始占据上峰。

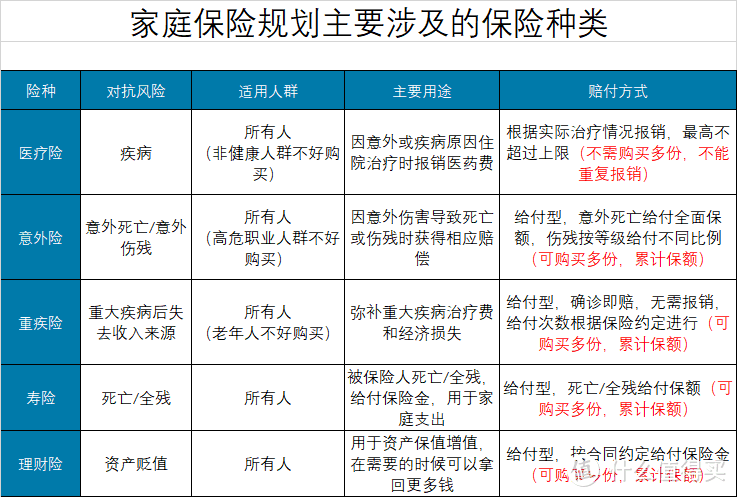

人身保险可分为意外险、百万医疗险、重疾险、寿险,除此之外还有我们经常接触的社保和理财险。

与生活中这些风险的对应关系应该是这样的。

从上图中不难看出,社保可以涵盖从小风险到养老风险,所以社保是最重要的。

社保是国家提供给我们的福利,所以鹏哥建议大家一定要先有社保,然后再考虑商业保险。

虽然社保在应对大病时的保障不足,但在基础保障方面,没有任何一款商业保险能与之相提并论。

社保以外,不同的保险种类对应不同风险。

对于这些保险,我们可以详细了解一下。

有了这样的对比,大家对不同保险种类会有更细致的了解。

有助于我们制定保险方案。

第二步:定预算

了解保险产品以后,最重要的就是确定预算,准备一年花多少钱用于购买保险。

如果接触过保险代理人的,可能还会有印象,保险代理人通常都会问你家庭年收入是多少。

不了解情况的人对这个问题可能会比较反感,毕竟收入多少是相当隐私的问题,怎么可能说呢?

实际上,保险代理人是要通过家庭年收入帮你确定可用于购买保险的预算。

你可以不告诉任何人家庭年收入,但自己一定要明确,整个家庭一年可用于购买保险的预算有多少。

通常情况下,都会建议整个家庭用于购买保险的钱不超过家庭总收入的10%。

因为超过10%,就有可能会影响到家庭生活质量。

保险不像房子,贷款也得买,有了房子才有家。

保险不是家庭生活的必须品,而是应对未来风险的一种保障。

所以如果因为买保险而影响到家庭生活质量,是不太可取的。

如果贷款压力大,用于购买保险的预算还可以适当减少。

对于张先生家庭的情况,建议每年保费支出最多不超过2万元。

不过理财险的保费支出不在此限。

第三步:定产品

明确了需要和预算之后,我们就可以开始对应产品了。

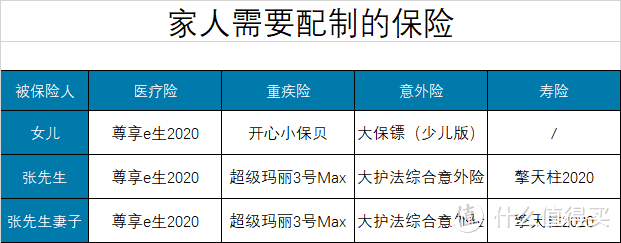

不过在对应产品之前,我们需要明确每个人需要对应什么保险。

这里有一点需要说明:

儿童没有必要配置寿险。

在这种前提之下,我们分别选择市场上性价比最高的产品。

这几款产品都是我们比较熟悉的。

1. 尊享e生2020

国民级百万医疗险产品,国内百万医疗险的开创者。

普通疾病300万保额、重大疾病和罕见疾病600万保额,即使癌症等疾病,解决治疗费显然没问题。

尊享e生2020还支持家庭共享免赔额,全家人一起购买,可以共享1万元免赔额,更划算。

2. 开心小保贝

目前保险全面型少儿重疾险的首选。

110种重大疾病3次不分组赔付,但价格却与市场上单次赔付重疾险价格相当。

前10年重疾额外赔付50%保额。

20种少儿特定疾病和8种罕见疾病额外赔付100%保额。

目前市场上少儿重疾险很多,但保险全面性及性价比都不如开心小保贝。

3. 大保镖(少儿版)

大保镖少儿版是目前市场上性价比最高的少儿意外险。

20万身故/残疾保障,5万意外医疗,而且不限社保,每年只要56块。

银保监会对未成年人身故保险金最高限额有严格规定:

不满10周岁的,最高不得超过20万元;

满10周岁不满17周岁的,最高不得超过50万元。

所以张先生女儿的意外险保额,最高只能到20万元。

4. 超级玛丽3号Max

超级玛丽2号Max的升级版,上月刚刚上市,是目前市场上保险全面型重疾险中性价比最高的。

重疾:110种重疾赔付1次,赔付100%保额,如果在60周岁之前罹患重疾,额外赔付80%保额;

中症:25种中症赔付2次,赔付60%保额,如果在60周岁之前罹患中症,额外赔付15%保额;

轻症:50种轻症赔付3次,赔付45%保额,如果在60周岁之前罹患轻症,额外赔付10%保额。

可选癌症2次赔付和特定心脑血管疾病2次赔付,分别各赔付150%保额。

这种赔付比例在同类产品中非常优秀。

5. 大护法综合意外险

这是一款成人综合意外险,满18周岁以后才能投保。

所以张先生女儿不能购买。

大护法一共有经典款、典藏款、尊享款和至尊款四个版本,分别对应了10万、30万、50万和100万保额。

鹏哥比较推荐大护法至尊款,100万保额,不限社保,同时还有50万猝死保障和5万元意外医疗保障。

在所有综合意外险中,大护法的性价比都是非常高的。

6. 擎天柱2020/定海柱1号

擎天柱2020和定海柱1号都是非常优秀的定期寿险。

其中擎天柱2020分为普通版和优选版两个版本,优选版的保费更便宜,但健康告知也更严。

普通版的保费与定海柱1号相当,健康告知的严格程度也与定海柱1号相当。

所以如果能选择擎天柱2020优选版,显然优先选择。

如果因为健康告知问题无法投保优选版,擎天柱2020普通版或定海柱1号选哪个都可以。

这些都是目前市场上各个类型中性价比最高的产品。

第四步:定保额

买保险就是买保额,所以保额还是要尽可能高一些为好。

意外险:2周岁女儿的保额最高只能是20万,这是银保监会规定的。

但对于张先生和妻子来说,建议保额至少要100万。

意外险保费很便宜,100万保额一年的保费也才不到300元,不需要太纠结。

百万医疗险:百万医疗险的保额不需要我们自己选择,都是提前确定好的。

鹏哥选择的尊享e生2020一般疾病保额300万,重大疾病和罕见疾病保额600万。

可以满足绝大多数疾病治疗费用。

重疾险:重疾险保额是给付型,并且重疾发生概率要远大于意外,所以重疾险保费也是所有保险中最多的。

基于这种情况,鹏哥建议重疾险保额50万为宜,再少就起不到保障作用了。

再多当然可以,但保费支出压力就会比较大。

所以50万保额比较合适。

也是因为张先生和妻子比较年轻,50万保额的情况下,保费不会太贵。

如果张先生过了37周岁,鹏哥可能会建议选择30万保额。

女儿的保额也不应低于50万,当然再高一些也可以。

毕竟2岁儿童重疾险保费比较便宜。

鹏哥并不建议给孩子购买保终身的重疾险,保30年性价比非常高。

当然,如果非要选择保终身,需要将少儿重疾险由现在的开心小保贝换成慧馨安健康保少儿版。

定期寿险:定寿保额原则上要覆盖家庭所有负债,再加上三年生活费。

考虑到张先生家房贷有70万,每年生活费和未来女儿的教育费,定期寿险保额100万比较合适。

第五步:定期限

很多人会把定期限和定保额放在选产品步骤之前。

鹏哥认为,放在选产品之后,根据保费预算确定不同的保障期限和保额,操作起来会更简单。

确定了保险产品以后,我们现在就可以开始确定保障期限了。

对于意外险和百万医疗险这种一年期保险,显然期限不需要确定,怎么弄都是一年。

主要针对的是重疾险和定期寿险,这两个产品保费占比最大。

通过保障期限的动态调整可以对保费支出进行调整,最终将保费支出调整到符合预算支出的水平。

1. 张先生

重疾险可以选择保终身,30年缴费。

定期寿险可以选择保至70岁,30年缴费。

共计保费支出10197元。

2. 张先生妻子

重疾险同样选择保终身,30年缴费。

定期寿险也是保至70岁,30年缴费。

共计保费支出8518元。

3. 张先生女儿

重疾险保障30年,20年缴费。

儿童没必要投保寿险。

共计保费支出1390元。

一家三口共计保费支出20105元。

一份完成的家庭保险方案便出炉了。

怎么样?没有想象中那么麻烦吧?

不仅年收入20万可以按这个思路来,任何年收入都可以按这个思路配置保险方案。