6

4

保险业务员的嘴,骗人的鬼!

2020-03-02 22:28:20

2点赞

2收藏

0评论

创作立场声明:有着多年研究香港、内地保险的经验,有一说一,客观中立、认真负责任的保二代小哥

前言:今日发布结合了最新实况,做了部分内容的更新。作者小银有多年钻研香港、内地保险的经验,一直本着客观中立认真负责任的态度,拒绝一味推崇某一家保险公司产品就是最好的最专业最好赔的无脑推销员观点,只说实话。

欢迎提问、交流,感谢打赏、收藏、喜欢的朋友们!

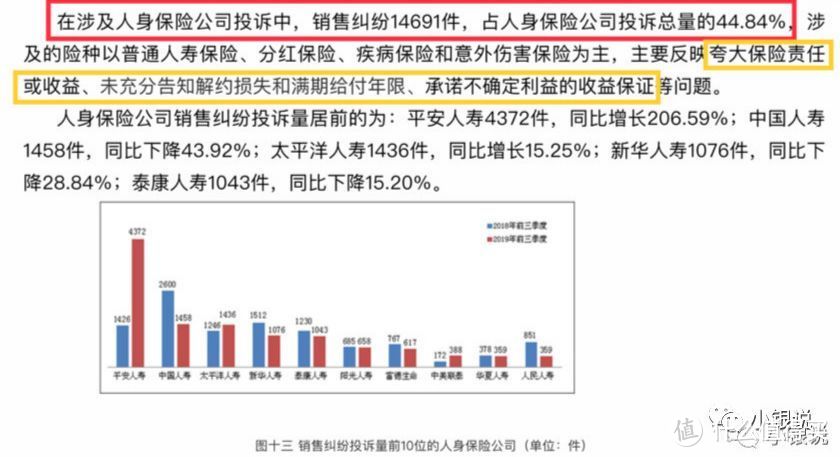

2019年11月13日,双十一购物节刚过两天,国务院直属银保监会就发布了2019年前三季度的保险消费投诉通报。文章很长,小银特别截取了我们最关心的人身保险投诉统计部分:

人身保险的销售纠纷竟是人身保险投诉纠纷的首要原因,占投诉总量近半!

投诉量前十公司也基本对应保单销售量最多的那些公司(这也正说明了,某些代理人口中的:“我们是宇宙最大的保险公司,我们的服务就是最好、最专业的”是个伪命题!小银小声嘀咕:这句销售话术本身就有销售误导成分哈哈哈 )!

)!

这么一看,突然就理解了那些不愿意相信保险的朋友的那句话--“保险都是骗人的!”

真的不怪你们!

保险是一种商品,是一种契约经济关系,保险是不会骗人的,只有人会骗人!

来源:百度百科

来源:百度百科

现在进入今天的精彩内容!

来源:网络

来源:网络

【小银整理总结了一些保险业务员的销售误导语录,这些也都是小银有亲自听到过的,有一些有客人和我分享的。真的是无奇不有。看看这些不负责任不怀好意的保险业务员是如何套路大家的,借此希望能够帮大家避开一些坑。】

《小银说》特约:保险业务员销售误导语录大型打假现场

误导语录1夸大保障范围

“我们的这款保险产品什么都保,从头发保障到脚板底。”

小银解毒:从头发保障到脚底板?那真是广大脱发者的福音哈哈哈,真有这样的产品,小银也会第一时间去买!发财致富的好方法啊

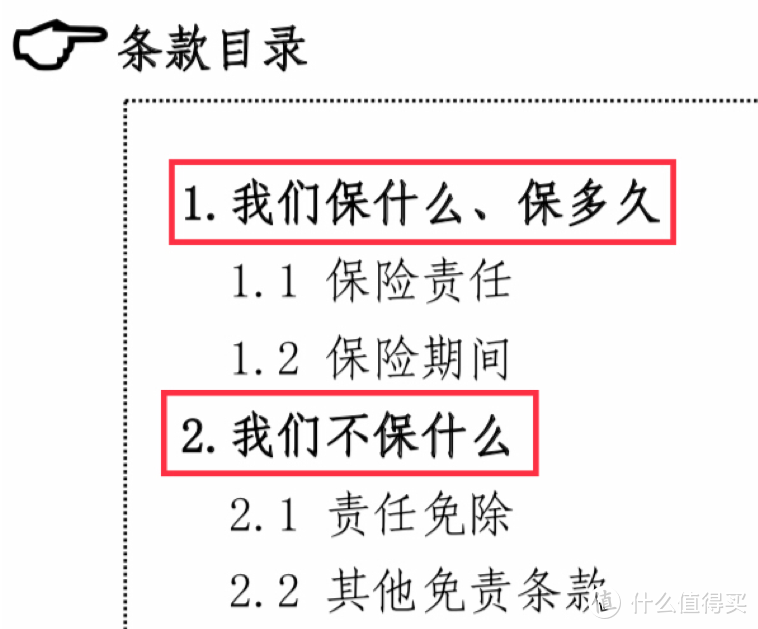

在保险产品的条款里,都有列明具体的保障内容,属于保障范围内的保险责任,保险公司才会给予赔偿,从头发保障到脚板底?比如我们经常说的重疾险,像脱发、香港脚,就不在保障范围内。

一定要留意保单条款里面的保险责任以及免责条款。

来自:某款重疾险合同条款

来自:某款重疾险合同条款

误导语录2

鼓励/引导投保人隐瞒事实

“有不可抗辩条款,隐瞒身体异常情况或者已知疾病无所谓,熬过了2年,保险公司一定会赔的。”

小银解毒:为客户投保前,需要先了解客户的身体情况再推荐产品,这是履行如实健康告知原则。然而一些别有用心的保险员,为了省事、快速成交,习惯过度解读保险法第十六条【如实告知义务】,里面提到的不可抗辩条款。

来自:百度百科设为头图

来自:百度百科设为头图

大部分投保客户对于保险法都不了解,听到这些保险业务员拿出条款顿时觉得很有道理,心里有底了,身体不够健康无所谓,熬过了2年就好,可以标准费率投保多好的事情啊!

殊不知,不可抗辩条款有一大前提,也就是需要遵循最大诚信原则。简而言之,忘记不可抗辩条款吧,切记要如实告知!

来自:百度百科设为头图

来自:百度百科设为头图

重要的事情再说一遍,如实健康告知非常重要,直接影响到保险的理赔,请查阅:

误导语录3

过分强调公司品牌,并抹黑竞争公司

“小公司的产品是便宜,但是便宜没好货,最后理赔不了怎么办?我们的服务和售后都是最好的,买保险就是买服务。”

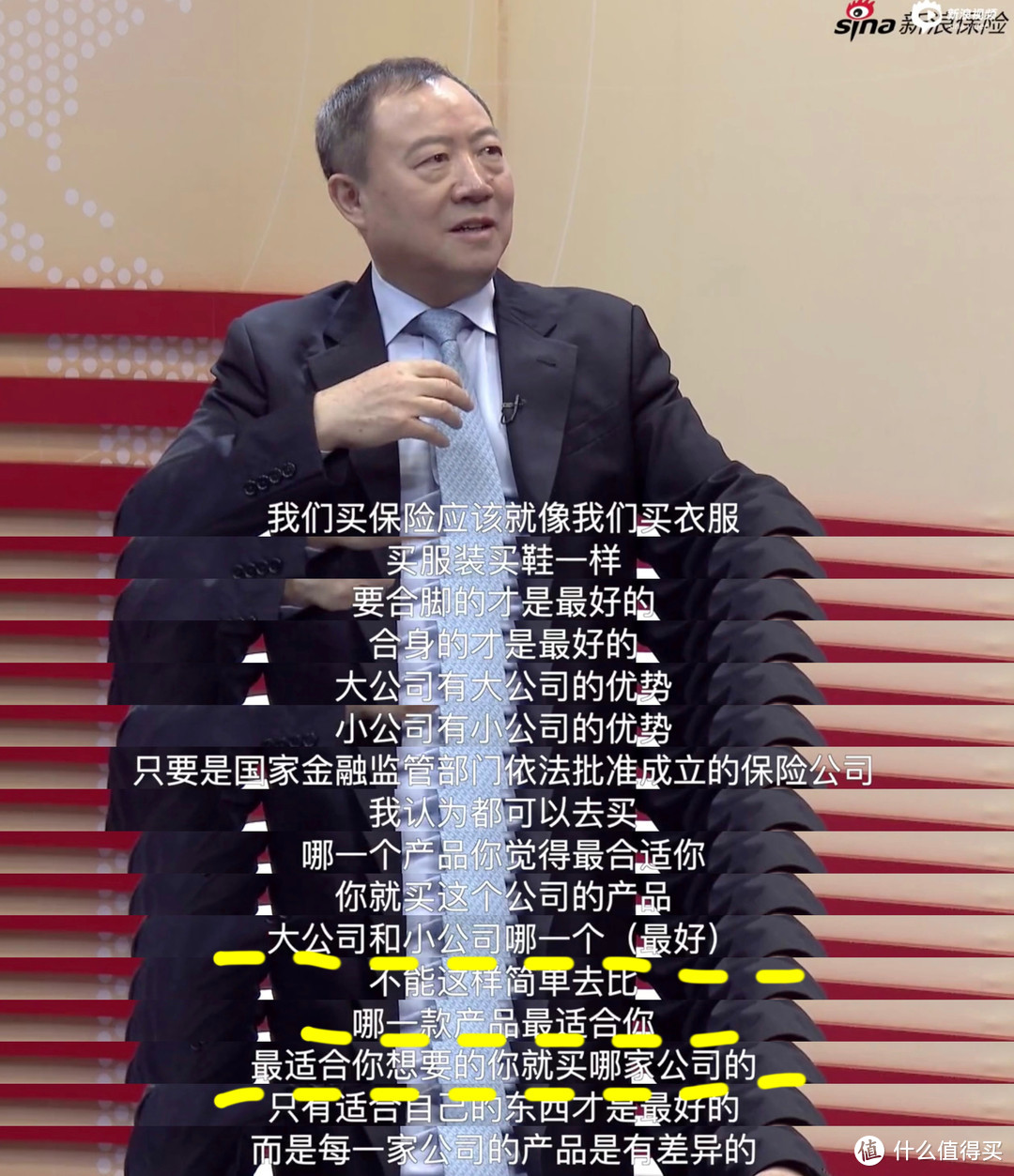

小银解毒:我们能买到的保险产品,无论是在线上还是线下投保的,都是已经在国务院直属银保监会备案的,条款约定了的保险责任,承保公司必须遵循其责任。特别是重疾险这种赔付型保险(达到理赔标准即可获得相应的理赔金额),只要是适合自己的产品,不分公司,都可以购买。

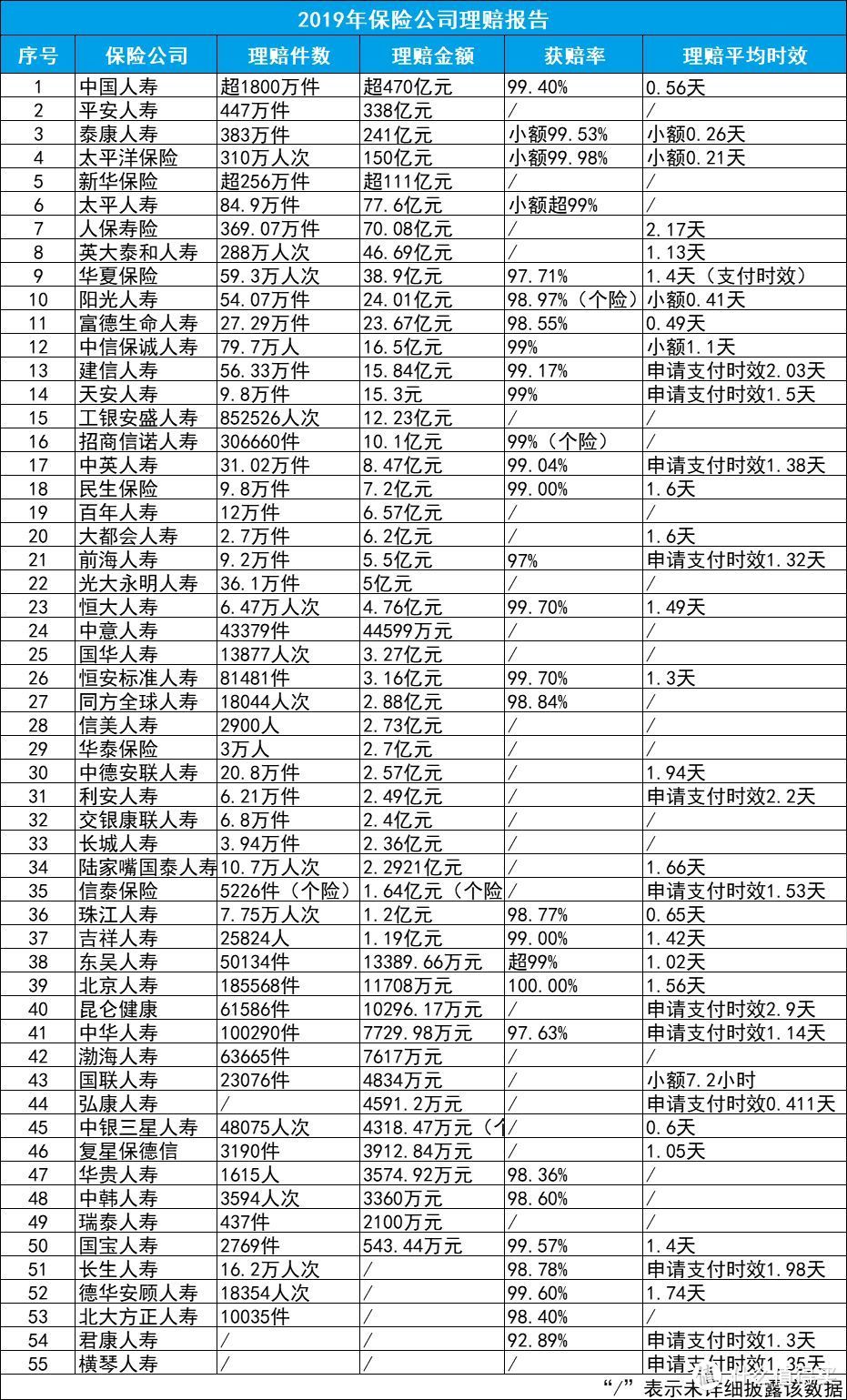

2020年初,各大公司陆陆续续公布过去2019年的理赔年报,我特别去留意了最影响理赔体验的两大指标:理赔获赔率&理赔时效,且看看“大“公司和“小“公司各自的表现如何,是否真如“骗人的鬼”说的,他们公司赔的最快最宽松?

来源:各家保险公司理赔报告

可以看到,各家的理赔金额都很高,超过百亿的都有好几家,即使规模小一些的保险公司,也是动辄上亿元。而且,不管是传统老牌公司,还是像华贵人寿、中韩人寿等大家不常听到的保险公司,获赔率都在98%以上!所以,2020年了,别再被那些只说自己公司好的业务员坑了!

而理赔速度,不论公司名气大小,理赔平均时效多在2天内。像弘康人寿,申请支付时效只有0.411天,从提出理赔申请到获得理赔金,平均不到半天。

这段时间因为疫情,越来越多的人关注互联网线上服务。其实,很多保险公司早做在线理赔服务了,不仅方便且快,有的保险公司还推出了闪赔服务,处理了50%以上的理赔案件,30分钟内可给付理赔款。有的推出小额速赔,从申请到到账仅7秒。

“大公司才好赔”这个谎言在事实面前站不住脚。

而就在今年初,保险课代表--国家银保监会副主席黄洪同志在接受采访的时候也给了我们正确答案:买保险,只买对的,不买贵的!(适合自己的才是最好的!)

误导语录4

不按客户实际需求出发,强行推荐保障一般、收益极低的昂贵险种

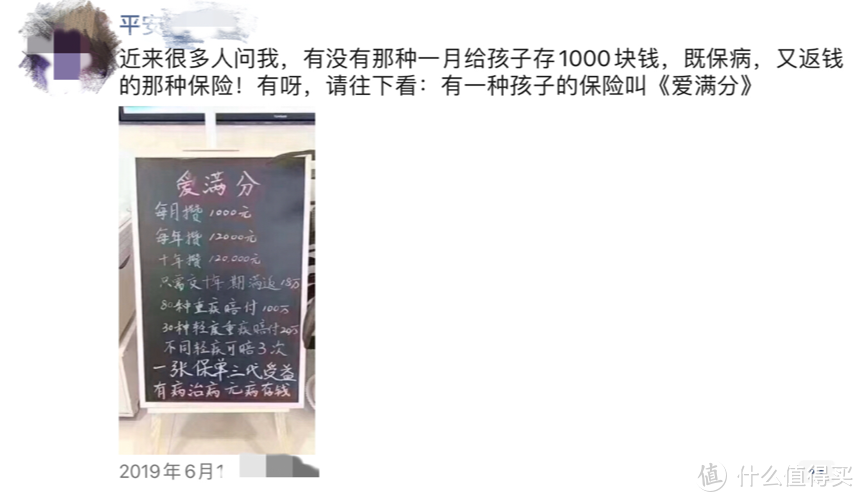

“我们这个产品,给您刚出生的孩子买,每个月只需要存1000元,存10年,可以保障80种重疾,30种轻症(最高100万),保障到您孩子30岁,期满还可以返还18万元,既能保障又能投资,一张保单三代受益!”

比如下图推荐的返还型儿童定期重疾险:

来自:朋友圈

来自:朋友圈

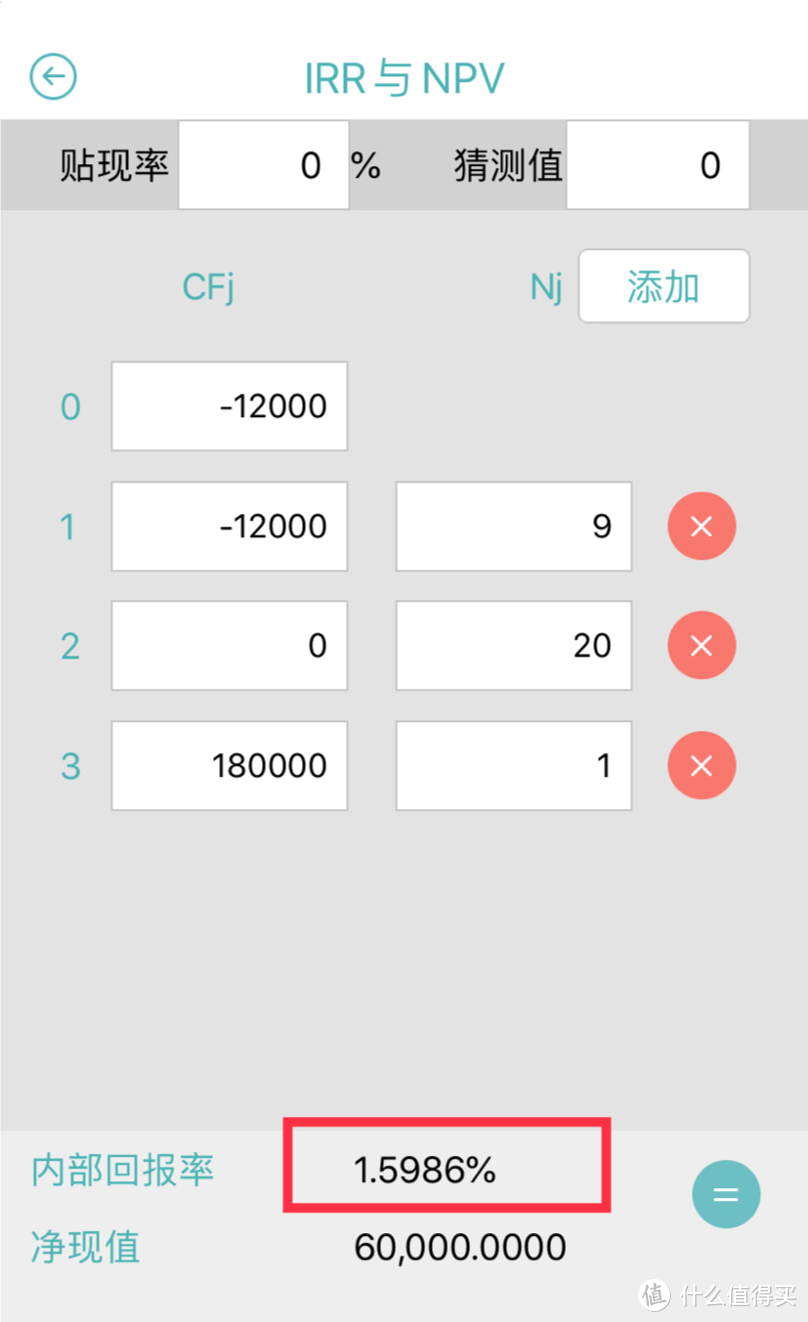

小银解毒:乍眼看上面的产品是不是很不错,既是大公司,又有疾病保障,30年后还能返还1.5倍保费。大部分客户可是因为这么一套销售说辞而心动埋单了。记住,但凡涉及到有分红收益的保险,一定要计算其内部回报率IRR!好产品,必定经得起考验。

IRR是啥?

IRR 「Internal Rate of Return」中文叫内部回报率或者内部收益率,就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。如果不使用电子计算机,内部收益率要用若干个折现率进行试算,直至找到净现值等于零或接近于零的那个折现率。内部收益率,是一项投资可望达到的报酬率,是能使投资项目净现值等于零时的折现率。

看不懂没关系,用小银的话来说,就是在挑选有返还的保险需要特别留意的一个数值,越高越好,IRR低于3%基本不是什么好东西。IRR同样也适用于其它金融产品的挑选上。

来自:网络

来自:网络

IRR就是一面照妖镜,一款返还型保险是好是坏,一算便知!

上诉例子其实就是一款返还型儿童定期重疾险,实际上就是一个定期重疾险(管保障)+一个万能保险账户(管保费返还),那我们来算算其内部回报率IRR便知,知道未必每位客户大人都会计算这个值,时间关系,小银来算!

注意圈红框部分

注意圈红框部分

经计算(某app运算结果哈哈哈),该款产品的内部回报率只有1.5986%(作为30年的长期投资,这个收益率极低,放余额宝都比它高,而且还能随时取出),果然是“一顿推销猛如虎,收益只有一点五”!

给客户推荐保险的时候,小银都会遵循这个原则:先推荐并配齐了必需的保障型保险,再推荐理财型保险,不能本末倒置!

按照刚才这个例子,假如客户以同样的保费投入(每年预算12,000元),我建议:

客户先给孩子买一份纯保障的少儿定期重疾险(约1000元/年),剩下的11,000元买香港终身分红重疾险(长期持有,IRR>5%),或者买保证IRR超过3.5%的大陆年金险。这样更换后,比原本的投保决策好很多了。

误导语录5

给客户做超出理赔范围的赔偿保证,空口说白话

“我们这个医疗险是100%报销的!啥?条款写的是80%?没事,实际理赔报销中,我们公司赔的比条款约定的还要多,这就是我们大公司的底气!”

小银解毒:医疗险报销金额和比例不跟保险条款走,跟着您的嘴炮走?(小声嘀咕:星巴克我听说过有隐藏菜单,想不到贵公司的理赔也存在隐藏条款,佩服佩服!)

无论现实中是否有某款保险的真实案例,报销金额比条款约定的多的(大概率就是瞎编的,保险公司非慈善机构),作为专业负责的保险员,都不应该引导客户购买没有条款明确约定保障的产品。

银保监会三令五申要整顿保险员的整体素质,若您遇到这种喜欢吹牛、脱离保险条款乱给承诺的保险员,请远离他或者打12378保险消费者投诉维权热线举报他!

设为头图

设为头图

都2020年了,别再这样卖保险了!别再做骗人的鬼了,答应我好吗?