64

151

在买保险的路上,我踩了一个没必要的体检坑……

2020-08-18 18:29:30

0点赞

2收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

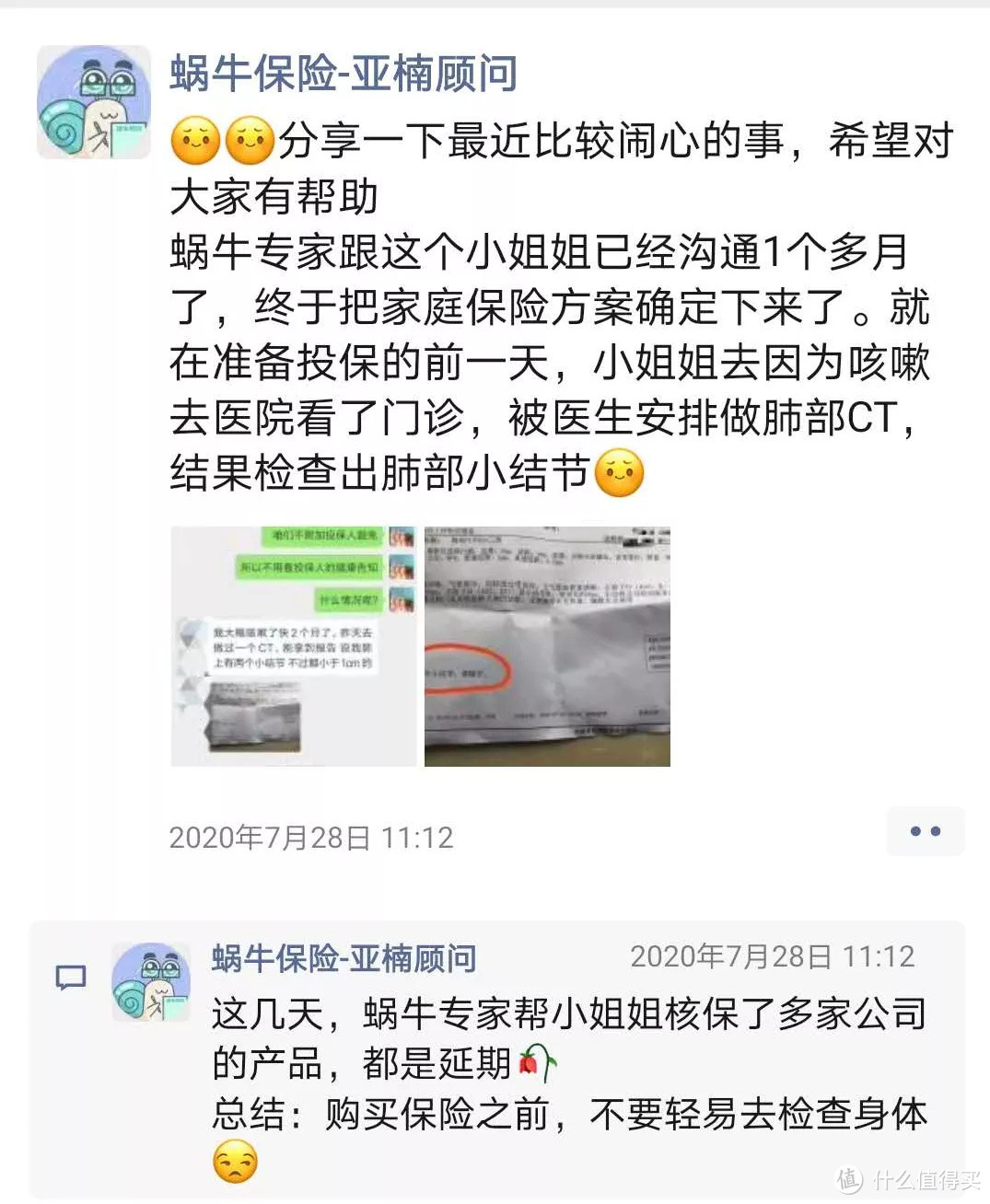

最近在朋友圈看到一个扎心的消息。

相信很多人在体检报告中多少会发现几项指标异常,那忽上忽下的箭头就似一把箭狠狠地插进你的小心脏,尤其是30岁以后~

恨不得马上在医院安排个全身检查, 就怕一发现什么疾病已经是晚期。

体检就是一次对身体的检视和审判,指标精确又残酷。

今天在这里呼吁大家“别瞎体检”,这不代表我反对体检。

恰恰相反的是,在这个“重疾年轻化”的时代,我非常鼓励大家定期体检,这是很有必要的。

但前提是,要选择一个恰当的时间,因为可以为投保规避掉很多不必要的麻烦。

01

医生口中的健康不一定符合健康告知

那为什么说不要在没买保险前瞎体检呢?

最重要的原因就是,医生口中的健康和核保人们心中的健康是不一样的!

小知识科普来一波~

临床医学,是研究如何治病救人的,重点关注对疾病的预防、诊断、治疗,主要看的是病人患病后短期的生存状况。

核保医学,是研究某疾病或状态给被保险人的身体状况带来的长期影响,主要关注发病率、死亡率等因素。

也就是说:临床医学,看的是当下的风险;而核保医学,看的是未来的风险。

很多医生口中的“小问题”,即便当下没有什么风险,不需要治疗,但它的存在,却可能会提高未来发病的风险。

而保险公司,保的是未来的风险。

举个例子,甲状腺结节。

身边的朋友体检下来,10个人里有2.5个是有甲状腺结节的。

结节听起来很吓人,但医生告诉他们这其实不算大疾病,不用过于担心,只要保持愉悦的心情以及定期复查就OK。

以及,没事不要瞎百度。(划重点,就是那个一查就只剩下半年命的百度)。

但是!

在保险公司核保员眼里,甲状腺结节在未来有可能演变为甲状腺癌导致重大疾病保险理赔。

所以在甲状腺结节患者投保时,绝大部分保险产品会除外甲状腺相关责任。

也就是说得了甲状腺癌,是没有钱赔的~当然也要看结节的分级,1-2级结节,还是有机会标体承保的。

所以,只要你的体检报告有一点点点异常,投保时都会引起保险公司的注意。

被保险公司特别关注,只会麻烦多多~

02

把保险买齐后,再做全身体检

除了因为有点小病小痛,不得已做了全身检查,结果查出毛病,导致投保麻烦多多的朋友。

也有些自己主动要求全身检查,查出毛病才放心,结果导致无法投保的朋友。

小西,职场白领,前段时间公司组织体检。

她认为这种单位体检不够详尽,所以强烈要求医生多看看,再仔细查查。

“我天天生活习惯那么不健康,不可能一点事都没有,肯定有啥隐患没查出来。”

最后,医院果然不负所托,在各种精密的医疗设备加持下,成功帮她检查出了“三尖瓣返流”。

其实也没啥明显症状,医生也说没事,她也默默为自己的谨慎小心点赞。

但是!直到她想起买保险这件事,才知道:

医疗险肯定没希望了,重疾险的话买起来也是很困难的,也就只能先买个意外险自我安慰一下了。

这就是自己给自己挖坑跳。

那么,买保险前,到底要不要先体检呢?

一般来说,除非某款产品明确要求我们在投保前要进行体检,否则没有必要为了投保而特意去体检。

因为在我国大陆的保险告知中,采用的是询问告知模式。

《保险法》第十六条:订立保险合同时,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

如果没有体检,你肯定也不知道自己有没有病(一般人都不会觉得自己有病,除非你不是一般人~),自然也就不存在隐瞒病情的情况,属于正常的投保行为。

但是!如果你买保险前,去做了全身体检,结果检查出来一些小毛病。刚好你想买的保险,又提到了这些小毛病,而你又故意隐瞒,那可就凉凉了……

到时候,你就别怪保险这也不赔那也不赔了。

说了这么多,不是不提倡大家体检,而是告诫大家如果还没买或者准备要买保险的话,要选择好体检的时机。

03

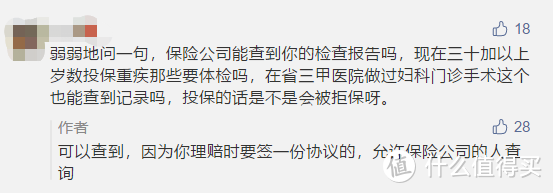

体检记录,保险公司能查到吗?

肯定有朋友想问:

体检记录是个人隐私,保险公司有权利去查吗?能查到吗?

我们投保时,投保须知里面有这样有一条条款:

如您投保此保险,视为您本人授权中国人民健康保险股份有限公司可以从任何单位,组织,和个人就有关保险事宜查询,索取与本人有关的资料和证明,作为审核本投保申请及评估相关理赔申请的依据。

所以,在理赔的时候,保险公司有权通过各种渠道了解被保险人的各种医疗记录和体检记录。

只要你去过医院或体检中心,相关数据在医院或体检中心会有记录,有没有住过院、有没有患过某种疾病都可查到。

千万别心存侥幸,电子病历永久保存。

天网恢恢,疏而不漏。我们总以为做过的事情不说就没人知道,其实都是有迹可循的。

你当然可以说,万一保险公司查不到呢?

那,你敢拿救命的钱去赌吗?

04

写在最后

既然没有必要在买保险前主动去体检,那么保险买完了,能去体检吗?

我的建议是,如果身体健康,可再等等。

像重疾险、医疗险、寿险等产品都有一个等待期,长达90天或者180天,在等待期出险,保险公司是不赔的。

但若是在等待期期间,真有不适,还是应该及时体检,尽早就医,以免错过最佳治疗时间。

万一真的在等待期被检出健康情况,会不会影响以后的保险理赔呢?

这就要看产品条款怎么说了。有的产品在等待期诊断出轻症,保险合同仍然有效,只是去除该项轻症的保险责任。

但有的产品就直接拒赔啦~所以说,买保险看清楚条款很重要!

说白了,保险公司不是慈善机构。投保的最佳时机一是刚出生的婴儿,另外就是现在身体比较健康的你。

哪一个瞬间,你发现自己的身体其实没那么健康?欢迎评论区留言~