51

63

1000多元配齐孩子全套保险,买对立省几万块!

2020-08-10 20:43:57

3点赞

50收藏

1评论

说起乳腺癌、脑梗,在大家的印象中,这些重大疾病似乎与活泼乱蹦的孩子很难沾边。

不过近几年来,重疾低龄化的趋势愈发明显。

新闻上的各种真实案例,也让很多宝爸宝妈跟着揪了一把心。

不得不说,很多家庭保险意识的觉醒,都源于宝宝的出生,之前一人吃饱全家不饿,现在未雨绸缪保险先行。

少儿保险产品逐渐成为家庭刚需,不过呢,市场上的保险产品种类又多又杂,挑花眼不说,家长总担心买的不对或保障不足。

你说咱想要个西瓜,结果买回来是个乒乓球,钱多花就算了,花了还保不住才最可怕。

所以今天,保贝和大家分享一下,如何给孩子挑选保险产品,以及当前性价比高的少儿保险产品有哪些。主要内容如下——

给孩子买保险常遇到的“坑”

孩子有何风险,需买什么保险

各个险种如何挑选

不同预算的儿童保险配置方案

关于少儿险大家最关心的一些问题汇总

一、给孩子买保险常遇到的“坑”

给孩子买保险,是被“割韭菜”的重灾区。

因为家长就想给孩子最好的,而大家理念中“好的”=“贵的”。

由于对保险的不了解和信息的严重不对等,这种观念在保险行业里,导致很多人买保险花了冤枉钱,踩了大坑。

今天呢,保贝先帮各位排排雷,咱不当被人卖了还帮他们数钱的小绵羊——

①有病看病,没病返钱的返还保险是孩子保险的第一大坑

替上千个家庭看过保单,毫无争议,买返还保险是给孩子买保险最容易踩的坑。

很多人有这种心态——买了保险,万一啥事没有,这钱不就打水漂了?

正因为这种想法,保险公司对症下药,推出了号称“有病治病,没病返本”的返还型保险,表面上看,咱相当于免费得到了一份保险,

殊不知这就是个坑,但凡提“返还”,身价必“暴涨”!

返还型保险一般比差不多的同类保险能贵上个五六倍。

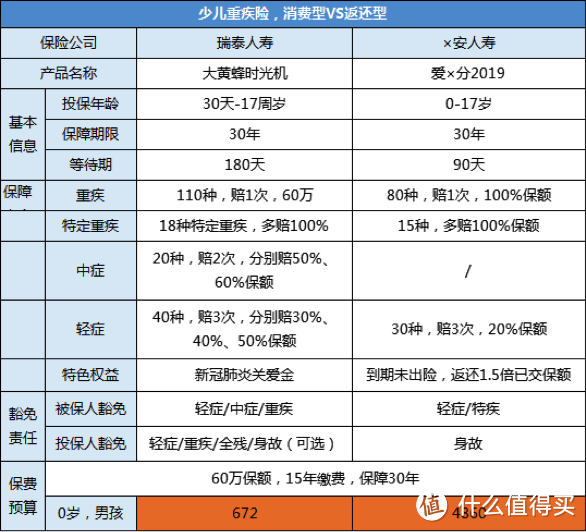

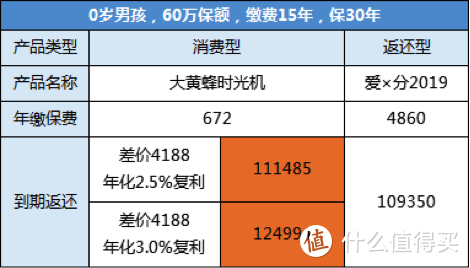

咱举个例子,来简单算笔账,

就说这两款少儿重疾险,保障年限和保额选的一样,返还型x满分需要交4860,

而纯保障性质的大黄蜂时光机,每年只要672,价格便宜了六七倍,每年少交了4188。

15年下来就多交62820元,这多交的钱存银行,按利率2.5%算,十几年下来赚的都比返给你的多……

说白了,返还型保险本质,就是比普通保险多交了很多保费,保险公司把多交的钱拿去投资,然后给我们承诺一个低的可怜的利息,连最后把已经贬值很多的本金在几十年后返还给我们。

而且很多返还型保险除了贵之外,保障也鸡肋,看上边表格就能对比出来,返还型那款产品保障上中症没有,重疾只保80种,轻症只保30种,轻症每次也只赔保额的20%,这和另一款消费型重疾相比,保障面可是远远不足……

你说说,多花五六倍的价格买个返还型保险,保障不充足,返钱收益还跑不赢通货膨胀,

乐呵呵以为自己占了便宜,但羊毛出在羊身上,保险公司可不是做慈善的。

他们就是利用了很多人既想保病,又怕钱白花的心理,设计了这类产品,属于典型的复利陷阱,一坑一个准。

②大而全的产品是给孩子买保险的另一大坑

在保险行业,产品的复杂程度和坑的大小呈正比。

有些保险公司,专门喜欢给孩子出那种“从头保到脚”的全能保险,买一份保险既保意外,又保重疾,还管医疗费报销,顺便附带终身寿险。

各位不懂可能也懒得研究,觉得一份保险什么都保省心省力,图方便直接买了,呐,又跳坑了……

这种所谓大而全的保险套餐,保障看着挺齐乎,实则没有将有限保费花在刀刃上,价格贵的离谱。

就说这款少儿xx福,30万保额,一年保费1万5千多,里边捆绑了溢价严重且孩子根本不需要的终身寿险,保贝之前说过,买保险先看风险损失,孩子身上不担家庭责任,也就是身故后家庭的极端经济损失没有,既然没有,给孩子买寿险就是浪费。

除了寿险责任的坑,这款保险还捆绑性价比极低的长期意外险,要知道现在互联网上一款普通的意外险,和xx福保额买一样,撑死也就150,这款直接飙升至1800多,贵了整整10倍。

价格贵的离谱不说,关键保障还不充足。

就拿重疾的保额来说,因为快一半的钱都花在了孩子根本不需要的终身寿险责任上,造成了重疾保额只买了30万。每年交费1万5,重疾只买了30万。

要知道如果给孩子真的拿的出1万5的预算,别说30万了,买150万的重疾保额,都还绰绰有余。

几十年后就算出险了,30万够干个啥,到时候钱贬值了,保额不够用,买这保险不就买了个空……

所以这种“大而全”的保险产品,有用的保障不足,没用的溢价捆绑,

多花钱不说,关键是得不到充足保障,捆绑在一起,价格翻几倍,这可就失去了保险原本的意义……

大家一定要记住,千万别买这种各种责任捆在一起的大而全,一定要给孩子把里面的责任分开来买,要知道里边的各个险种拆开买,用不了三分之一的钱就能买到同等保障,省下的钱给孩子买更高的重疾保额或者用在家庭其他成员之间的保险预算上,它不香吗?

③孩子保险条款里玩文字游戏,处处藏“陷阱”

对很多保险小白来说,保险条款=天书,明明都是汉字,组合在一起却不知道写的是啥……

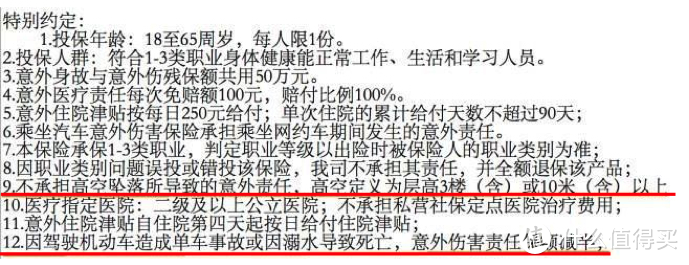

有些看似保障好、责任全的产品,实则条款里处处埋坑。

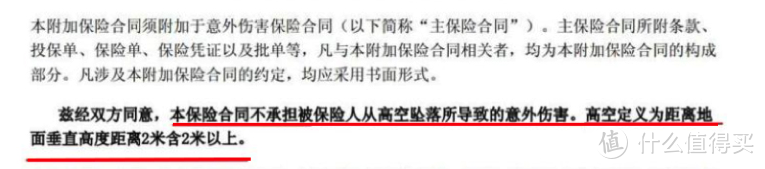

你们看我红标出来的免责条款,把责任推得透透的,说着这是意外险,保意外事故的,但条款里却规定10米以上的高空坠落所导致的意外责任不管…

有的保险产品更垃圾,2米以上的高空坠落都不赔付,密密麻麻一大堆字,将坑偷偷藏入其中,

但有的意外险确实就没有高空坠落的免责要求,我翻了几个产品对比了一下,比如说下面这款意外,免责条款就做的中规中矩,很老式,对高空坠落和溺水死亡等等孩子常见高发的意外,就没有做特殊的限定,对比立刻验优劣。

买之前只夸产品条款多全多细,出事该理赔了立马把这个指出来明明白白拒绝我们……

保贝真的被这些玩文字迷宫的条款给折磨的够够的。

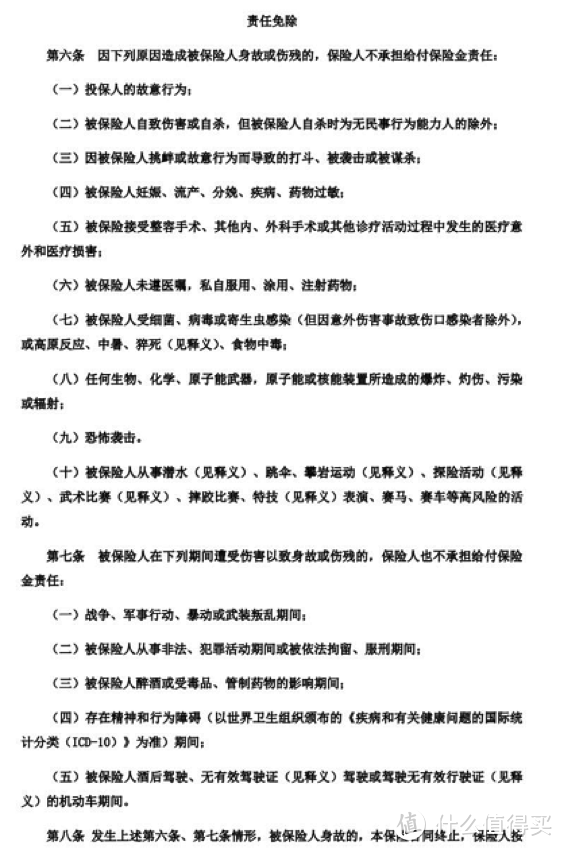

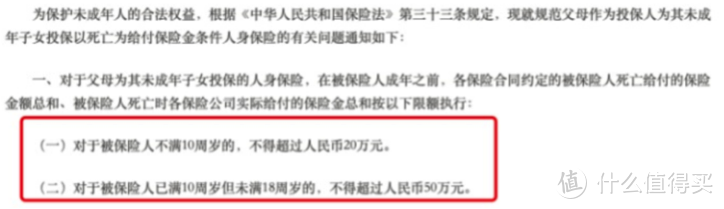

另外,再比如一个常见的条款问题,针对孩子带身故责任的保险,《保险法》明确规定——不满10岁的孩子万一身故,保额赔付不超过20万,不满18岁的孩子万一身故,保额赔付不超过50万。

虽说这也是国家为了防止一些“变态父母”利用孩子获利,等于说是防范道德标准的规定,也不算条款里的铁坑,但是呢,合同里却偏偏不给大家说清楚这个,很多家长爱子心切,买个意外险,保额直接买到上百万,万一身故,却只赔20万。

条款遮遮掩掩,直接造成了咱们花了100万的钱,最后只能赔20万。

再给大家举一个,合同偷偷玩猫腻的典型例子,比如一些少儿重疾产品,初看上去大家的条款都是一模一样的,但事实上呢,有的条款就会趁你不注意,在定义后面偷偷加上一行字,直接对这个定义做出种种的限制,比如孩子不到多少岁就不给赔,那偏偏这个病,小孩子就是在它规定的多少岁之前存在很高的发病风险。

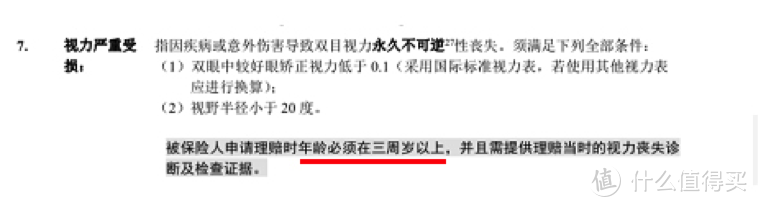

不信,看下面这两个定义,

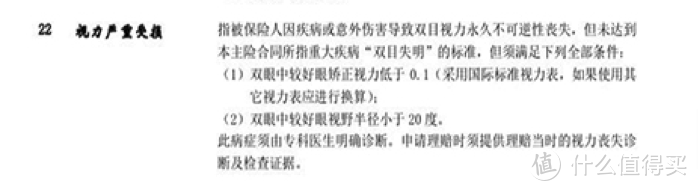

再看下边这款,就没有任何的年龄限制,

看到没,前面看上去都是一模一样的定义,但是有得就要求你到了三周岁才能去理赔,有的就是没有。短短几个字,理赔的时候,能赔不能赔,可就差大了。

相关研究结果显示,咱国家22%~30%的盲童都由先天性白内障所致,是我国儿童视力受损的重要原因,而这个疾病一般在胎儿发育期间,受多种因素影响从而产生胎儿晶状体发育障碍问题,也就是婴幼儿出生后的2、3个月是视觉发育关键期,明明应该对他们重点保障的条款,却独独把0~3岁的年龄段给摘出去,你们说气不气?!

所以在给孩子投保时,咱一定要擦亮眼睛,仔细查看条款,切实保障利益,可别马哈哈似的扫一遍,不然出险了亏得还是自己。

④孩子保费加在一起超过4000,十有八九踩坑了

保贝这几年看的保单少说有上千份,关于给孩子买的保险,我可以肯定告诉各位,

少儿险一整套下来,就算咱全按高配的保障走,撑死不到4000,

文章最后保贝给了三套少儿险全套配置,咱直接先来看看这套配置方案里面的最最高配的方案。

意外险,我直接把保额配到了50万,保险里最贵的重疾险,我还给搭配了两款,从保额和保障期限上都给了最全面的保障,而且不光配了百万医疗险,还给额外加了个小额医疗险,几乎能把咱的住院费给全部覆盖住了,

这样一套下来,意外+疾病就医可以说0烦恼,瞅瞅价格,0岁买4000刚出头,6岁年纪配下来甚至不到4000元!

所以哪个代理人上来随便推荐一款保险都奔着上万去的,听我说,立马拉黑走人。

就算他们“解释”再多——说什么贵是因为保终身,保障全,保的多,都别信,全是坑。

实际上是你交的钱越多,业务员的提成越多,

就说我给配置的百万医疗险,6岁宝宝一年下来只要二百多,这些代理人天天“磨破嘴皮”销售一百件也提不了几个钱啊,所以保障好性价比高的优质产品,那些线下代理人都不惜的卖,毕竟钱到不了自己的口袋……

二、孩子有何风险,需买什么保险

避开了坑以后,咱得知道,买保险的唯一目的,是为了转移风险,只有先明确了风险,才能准确定位要给孩子买的保险。

所以第一件事,就是要知道孩子在这个年纪面临什么风险,万一发生风险后又将有什么风险损失——

①疾病风险

孩子小,免疫系统没有发育成熟,特别容易受到外界细菌、病毒等侵袭,尤其是一两岁的时候,生病的风险概率还挺大,当家长的应该都有感触。

不过感冒发烧这种小病倒还好,怕的是白血病、脑膜炎这些,

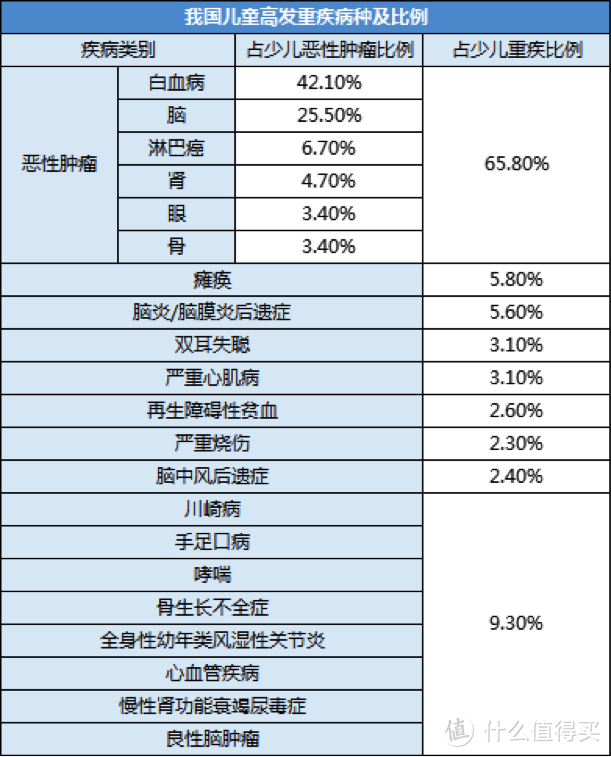

根据世卫组织公布出来的数据,可以知道儿童肿瘤中多是白血病、脑肿瘤等恶性肿瘤,

在儿童高发重疾中,恶性肿瘤占比达65%左右。

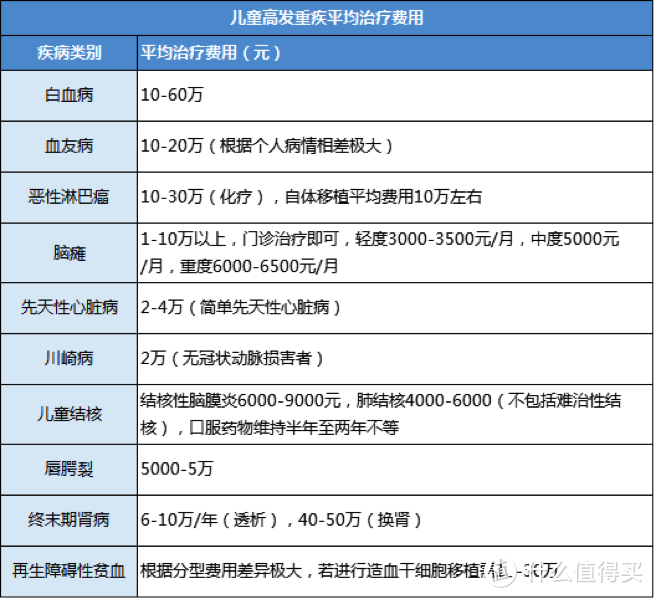

虽然像急性淋巴白血病、血管病等儿童恶性肿瘤治愈率已达80%以上,但摆在面前的现实问题却是——治疗费用、后续护理费等一般需要30~100万左右。

高昂的手术费,难以支撑的进口天价药,这可都是一大笔支出,一般家庭很难承担得起。

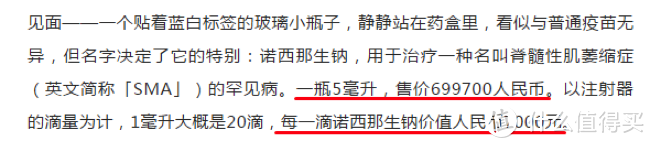

比如患有SMA Ⅰ型的孩子大多寿命不超过两岁,使用诺西那生钠后88%能够独立行走,可一针将近70万人民币,这就是在拿钱换命呐。

有些小孩体质弱,就算没有重大疾病但小病也不断,积少成多,住院费依然是一笔不小的支出。

所以针对各种疾病风险,可以给孩子配置少儿医保+重疾险+医疗险来转移。

少儿医保是打底,每个小朋友必备;百万医疗险是补充医保的空白,比如进口药、特殊手术费、报销额度等;重疾险是除了医疗费之外,后续的护理费、康复费等巨大的支出覆盖,甚至父母因为照顾孩子造成的隐性的收入损失,也都可以拿少儿重疾赔的钱来覆盖。

虽然这三个都是保健康的,却有不同的针对性,从方方面面来防护疾病可能带来的巨大经济压力。

②意外风险

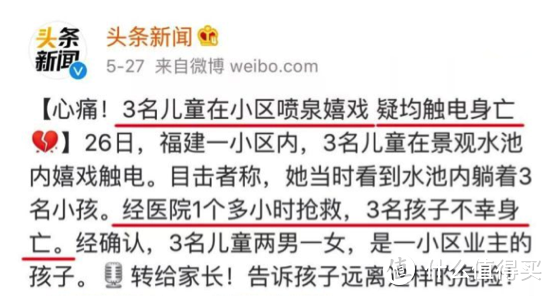

小孩活泼好动,咱大人根本没法时刻盯着,意外很容易发生的,

比如在家担心孩子烫伤、摔伤,出了门担心孩子交通事故、溺水、高空坠物砸到等……

意外不长眼,也无法预测,咱除了平时尽量做好孩子的防护工作外,更要未雨绸缪尽可能的降低损失。

据全国儿童安全组织数据显示,意外伤害已经成为我国14岁以下儿童的第一死因,幼儿从床上坠落、误食危险品、烫伤、触电、窒息、溺水、交通事故等都是每个孩子成长中需要预防的风险。

父母也不可能对孩子给予360°无死角的保护,

所以,针对意外风险,可以给孩子配置意外险来转移。

意外险没什么投保门槛,生过病也能买,不管几岁,其实都应该有一份,性价比高,一般几十块就能撬动个几十万的意外保障。

③千万记住,孩子不需要买寿险

保贝说过,买保险的第一逻辑先看风险损失,孩子不是家庭经济支柱,如果不幸身故,对家庭最大的是心理层面的打击,但对家庭经济影响还是很小的。

而寿险的主要作用是为了转移突然身故后,给家庭财务造成影响,用以弥补家庭负债、车贷房贷、赡养家人等,是家庭经济贡献的主心骨才必须买的一个险种,孩子不担这些家庭责任,那给孩子买寿险就是浪费。

2、儿童保险配置建议

知道了孩子的风险后,就要对症防范——用少儿医保+重疾险+医疗险+意外险几个险种来全方位保障。

但每个人的家庭情况不一样,收入、需求、侧重点也不同,下图是保贝对于孩子购买保险时的一些小建议,大家可以先参考一下,

给孩子买保险,居首位的一定是少儿医保,属于看病基本。

其次是意外险,因为孩子发生意外的概率要比重疾高很多,小孩磕磕碰碰、猫爪狗咬的都很常见,人生无常,但意外险有偿,一定要先备一个。

重疾险是一次性赔付,确诊即赔,以防咱因病返贫,或者后续长期康复经济压力过大,也有父母收入补偿的意义在。

而医疗险属于报销型,去掉社保报销和免赔额,在医院的住院和医疗费用都能报,如果出现极端风险,比如说孩子得了需花费几百万的病,医保和重疾险都兜不住的,百万医疗险可能是唯一选择了。

有些朋友如果预算实在有限,可以先挑重要的买上,后边保贝也会有配置方案的推荐,说实话,要真想顾住孩子眼前的风险,一般来说1000多块就够了。

三、各个险种怎么挑选

给孩子买保险,各个险种挑选的侧重点其实各有不同,

接着,咱分别来看看如何挑选,以及当前性价比高的少儿保险产品有哪些。

1、少儿医保有什么用?怎么办理?

①有什么用

少儿医保是国家福利,一般可以报销50%~70%的医疗费用,不因健康状况而拒保,大病小病都能报,是看病基本。

给孩子配置商保之前,一定要先把少儿医保给交上,为什么这么说呢?

因为宝宝出生后三个月内办理,那宝宝从出生那日起的住院费也可以报销。

有了少儿医保后,再去配置商业保险,保费会相对便宜一些不说,如果将来真的生大病住院了,少儿医保报完后,商保除去免赔额的部分也能按100%比例报销,如果你没有少儿医保,那报销比例一般就只有60%了。

②怎么办理

少儿医保其实属于城乡居民医保的一种,办理流程也很简单:

l 如果是新生儿,可以直接携带出生证、户口本、父母身份证、结婚证、宝宝照片等相关材料,去户口所在地的街道或社保局办理;

l 如果是在校生,一般由所在学校、托幼机构统一办理。

l 除此之外,可以在每年的9月~12月底之间,到就近的街道医保服务点办理,交一年保一年。如果错过,就属于逾期参保,逾期参保一般会有3个月等待期,等待期满后才能享受医保待遇。

总之,医保一定要及时交上,价格不贵,也没有投保门槛,有些地区还有政府补贴。

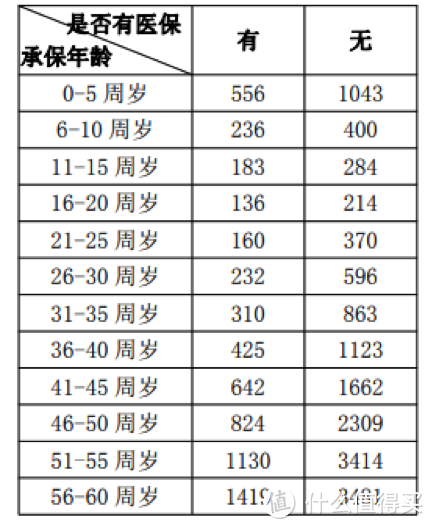

这是郑州的医保缴费标准,可以参考一下~

1、意外险怎么选?目前性价比高的产品推荐

①意外险怎么选

意外险包括意外身故、意外伤残、意外医疗,这三个责任哪个都不能少,它们的赔付方式也不同——

意外身故:孩子意外去世,直接赔付保额。

意外伤残:按伤残等级赔付一笔钱,比如一级伤残赔付保额的100%,二级伤残赔付90%,以此类推。

意外医疗:实报实销,报销医药费。

不过针对孩子的身故保额,国家为了防范道德风险,有一定的限制:

所以10岁以下的小孩,意外险一般买个基础版就行,就算你买个100万的,意外身故后最多只赔20万,买高了,也没用。

况且小孩的意外大都是小磕小碰,远达不到身故地步,

当然,如果担心孩子遇到严重的意外伤残,保额不够用的宝爸妈,可以多买几份将保额做高,毕竟每一份意外险会按比例赔付,这样能提高伤残赔付的保额。

总之,给孩子买意外险,重点不在意外身故的保额,而是在意外医疗保障好的产品上,意外医疗额度不能低于1万,免赔额越低越好,报销比例越高越好,不用过分追求高保额。

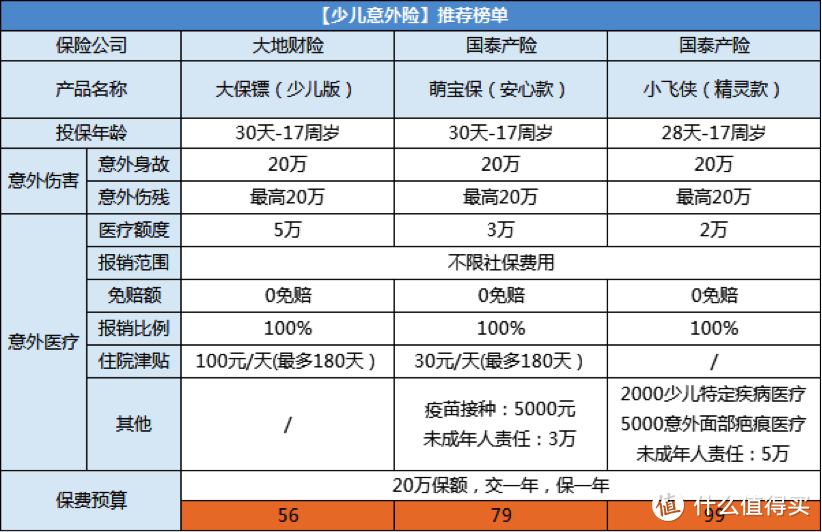

②意外险产品推荐

· 大保镖(少儿版)性价比非常高,只看5万的意外医疗额度就足够秒杀一众产品,0免赔,不限社保100%报销,关键还是地板价,一年只要56,每天还有100元的住院津贴,最多发半年,非常优秀,这款产品没话说,就是值,保贝还是很推荐的。

· 萌宝保属于赔本赚吆喝的那种,20万保额仅需79元,也有住院津贴30元/天,最多180天。它的加分项主要在于一般意外险不包含的疫苗接种意外保障,宝妈们都知道,0~3岁的小孩需要疫苗接种,例如:流感疫苗、乙脑加强等,对于接种事故,这个产品就给赔付,很实用。

· 小飞侠(精灵款)责任齐全且便宜,基本保障我就不多说了,主要加分项在于有未成年人责任保额5万、少儿特定疾病医疗、意外面部疤痕等医疗保障,这些全都不限社保用药,100%报销,也是挺不错的。

1、重疾险怎么选?目前性价比高的产品推荐

①重疾险怎么选

少儿重疾险的保额就很重要了,对于大部分家庭来说,我是建议保额最少配到50万,保30年那种就行,这对一般家庭来说足够了。

保险本身就是动态配置的过程,等以后预算充足了,咱随时可以加保,或者孩子长大了,让他们自己去配,我们就甭一直操心了。

不过对于一些保险预算多的爸妈,同时也担心孩子万一早早出险后,成年不好买的,可以直接把重疾保至70岁或终身,但这种保障期较长的,建议把保额也顺带配到80万以上,来对抗通胀。

给孩子选重疾险时,记住千万不要给孩子买重疾+身故捆绑在一起共享保额的,尽量买只保纯重疾的。要知道附加身故赔保额的那种,10岁前孩子身故最多赔20万,大多数保险18岁前都不赔保额,但保费却比纯重疾贵两三倍,不划算。

除了基本的核心保障外,挑选时可以多注意有少儿特定重疾多倍赔、保额会增长的产品等,这些都很实用,比如少儿特定重疾,是指患儿童高发重疾的话直接赔付双倍保额,杠杆高,保贝简单做了个表格,你们可以了解一下,这里我先不多说,后面会特意写一篇少儿重疾如何挑选的文章。

②重疾险产品推荐

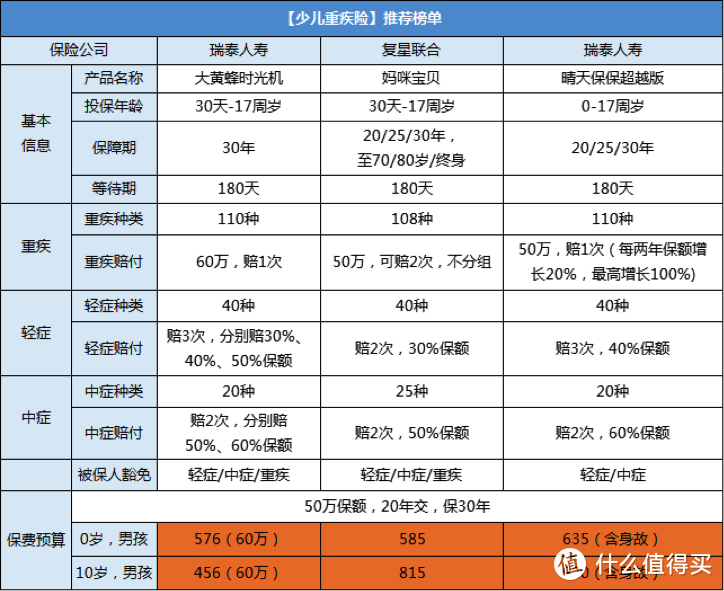

· 大黄蜂时光机属于经济实用型,价格上有绝对的优势,看表格一下就能对比出来,而且保障也不错,无论是高发轻症、中症,还是高发重疾多倍赔,基本没有坑。110种重疾,赔1次,18种特定重疾,额外多赔1倍的保额,相比其他的同类产品,这款五六百块就能买到60万保额,性价比非常之高,只要未出险,到期后咱还可续保新品。

· 妈咪宝贝属于中端进阶型,大部分儿童高发疾病都能双倍赔付,且没有年龄限制,关键108种重疾还不分组,能赔2次,间隔期1年,这点还是很有优势的。它的特定疾病覆盖也很广,18种特定重疾,5种罕见病,比如得了白血病,买80万保额直接赔付160万,如果得的是5种罕见疾病之一,可以获得240万赔付,亮点多且不贵,推荐。

· 晴天保保超越版属于少儿重疾险里保障最全面的产品了,少儿特定重疾22种,保单前6年可多赔2倍保额,第7年开始,额外多赔1倍保额,保额持续增长,能有效抗通胀,咱就不用担心十几年后医疗费太贵、保额不够用的问题。而且这款产品的少儿特疾保障不单单针对未成年,你的保单时间多长,它的多倍赔就有多久,妥妥的优质产品,放心买。

1、医疗险怎么选?目前性价比高的产品推荐

①医疗险怎么选

百万医疗险可以说是最为实用的保险,小朋友往往小病不断,就算有医保也顶不住大量的自费药,去趟医院可能几千上万的就没了。

一般百万医疗险几百块就能撬动上百万的医疗保障,虽然大部分产品都有1万的免赔额,但是报销上限很高,有的都能达到600万的最高上限,得再大的病,也看得起。

挑选时,基本保障要全,一般包括住院医疗、特殊门诊、门诊手术、住院前后门急诊等。有些鸡贼产品,会在比如说特殊门诊上偷偷少赔一点,只报销癌症化疗和放疗的费用,所以买医疗险时要多留意,不能在基本保障上犯糊涂。

而且,挑选医疗险时一定要选续保条件好的!

不过目前市场上暂时没有能一次保终身的,最好的产品也就做到现阶段性保证续保,目前最长保证续保6年的那种,肯定是首选。

增值服务也要多留意,比如说可以重点关注外购药报销、就医绿通、质子重离子治疗、费用垫付等,这些保障在实际就医过程中都很有用。

②医疗险产品推荐

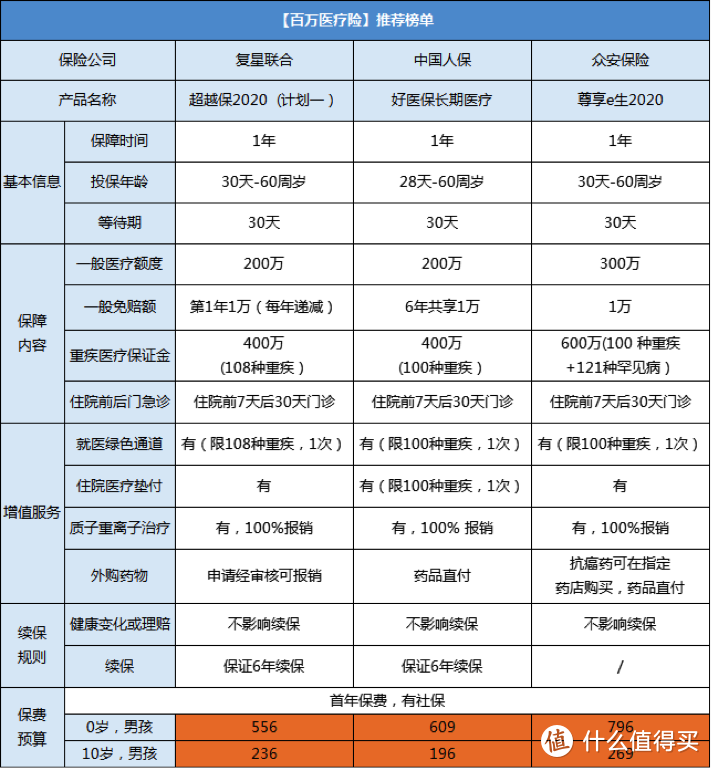

· 超越保2020(计划一)价格优势很明显,医疗报销额度200万够用,免赔额很有意思,第一年1万,第二年开始每年递减1千,相比每年固定1万免赔额的其他产品,优势还是有的。而且这款保证6年续保,是目前所有医疗险中能给出最好的续保条件了,住院前7天和后30天的门诊费用也给报销,很贴心。

· 好医保长期医疗不用多说,支付宝的爆款产品。保障全,价格便宜,也是6年内保证续保,这6年内咱不用担心产品会涨价或下架,就算停售也能免健康告知续保其他新品。相比同类产品,它的健康告知也宽松一些,而且5~10岁买,一年保费不到200,性价比非常高,

6年共享一万免赔额,也大大增加了被保险人的获赔几率。外购药还支持药品直付,也就是说咱买外购药不用自己花钱垫付,直接由保险公司付给医院。

· 尊享e生2020可谓超低保费、超高保额,一般医疗额度有300万,最高600万,而且不限社保用药、不限疾病种类、不限治疗手段,无论是什么进口药、ICU病房费、化疗费、手术费、护理费等等,只要看病需要,超过免赔额的部分,一律100%报销,基本上生了大病,医疗费这块自己基本不花钱。但是呢,保贝得说,这款产品的续保条件相对稍差,不过它不会因为健康变化、历史理赔情况而拒绝续保,也不会单独涨价,竞争力还是很不错的。

四、不同预算的儿童保险配置方案

虽说“一分价钱一分货”,但在保险上,还真不是我们想象的那样。

有时候不是花钱多,就能配置到适合自己且保障好的产品。

保贝不说虚话,无论预算多少,只要咱合理搭配,还是能有不错的保障。

最后,给大家搭配了三套儿童保险配置方案,可以参考一下——

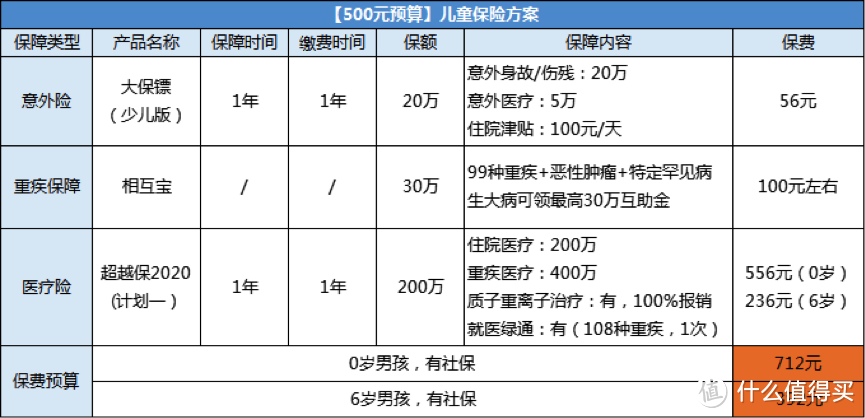

方案一:预算500元左右

保贝说说这个极端预算的配置思路:

预算500是真的少,所以首先重疾险咱就甭想了。

钱主要得花在医疗险+意外险上,这两个险种都属于保费低、杠杆高,几百块就能撬动几百万的医疗和意外保障。

意外险保贝推荐的是性价比非常高的大保镖(少儿版),这款上边介绍过,保贝不多说,总之一年56元地板价,绝对是闭眼入的一款。

医疗险推荐超越保2020(计划一),保障和续保条件非常不错,价格上0~5岁买可能稍贵一些,但6岁~20岁买一年也就100多。

尽管预算非常少,但重疾险不买也不意味着咱就不管重疾风险了,

办法总比困难多,保贝在这给你们支一招,就是用支付宝上的相互宝来覆盖重疾风险——

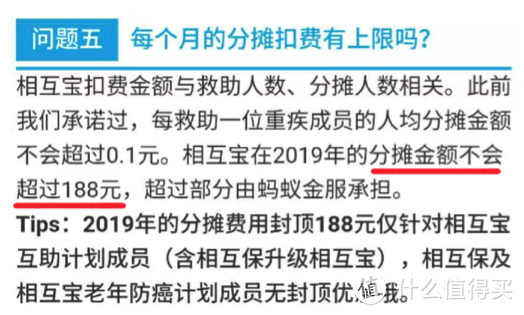

相互宝30天~39周岁的最高互助金有30万,价格非常便宜,采用全员均摊方式,现在一月一期差不多三四块,每月两次,一年不到100块。

去年支付宝还承诺过,一年分摊额不会超过188元。

所以呢,预算实在实在实在有限的,咱可以考虑这种,医疗和意外保障还是很OK的,我挑的虽然价钱不贵,但保障该有的都有,就是相互宝在重疾保额上可能稍显不足,但比没有的强。另外还要注意,还有就是相互宝毕竟没有银保监会风险监管,属于互助计划,不属于正儿八经的保险,长期看稳定性,可能不如重疾险。也就是,极端预算下的,保贝给出的一个没有办法的过渡方案。后续大家,收入上来了,还是要尽量去买正儿八经的少儿重疾的。

方案二:预算1500元左右

这是一般家庭的预算,这个预算的配置思路要重点注重基础保障,小朋友需要的三个险种,保贝尽量选了性价比高的三款产品,全部下来一年也就1000多,保障很足,大部分家庭其实都可以参考这种。

产品优点我上边都有详细介绍,在这就简单说一下这个搭配方案的思路和亮点——

意外险选了小飞侠精灵款,在特色保障上很有优势,有少儿特疾医疗和意外面部疤痕医疗的保障;

医疗险推荐超越保2020(计划一),价格优势明显,而且保证6年续保,续保不需要审核,这款产品升级后保障还是很不错的,增值服务也包含对治疗癌症很有用的质子重离子放疗技术;

重疾险选了保30年,交20年,保额50万的晴天保保超越版,其实大部分家庭的少儿重疾选择都可以参考这项,保障足够了,而且价格也便宜,还包含了儿童特疾保障22种,这项最高能赔付100万,最大特点在于它的保额还能增长,每年递增20%,最高增至200%,非常抗通胀。

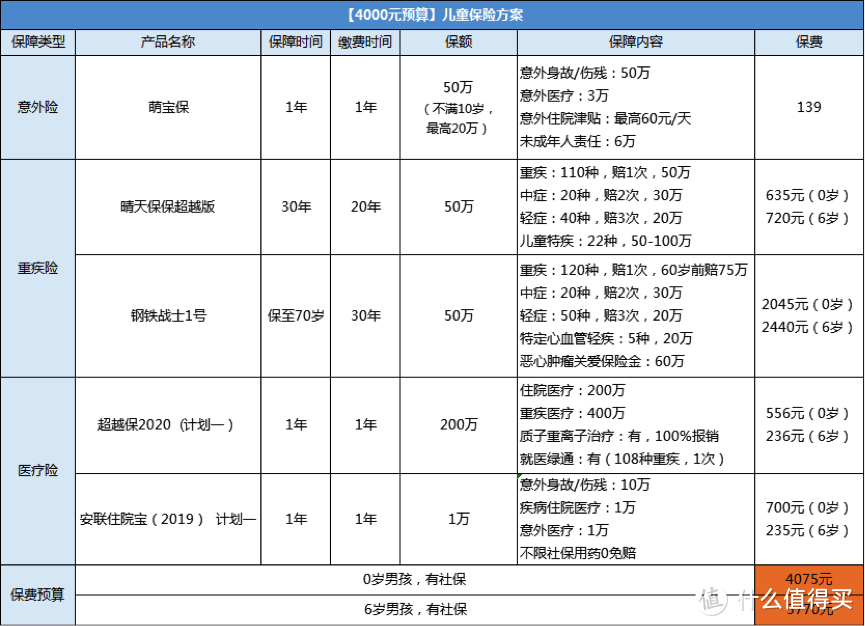

方案三:预算4000元左右

这个方案基本算是少儿保险配置里的高配了,因为4000元的预算绝对是足足够的,咱每个险种都按最优选,差不多也就这4000出头,再高就得小心踩坑了。

这个预算里,我给意外险直接配了50万的保额,万一出现意外伤残等事故,按比例赔付能多点。

重疾险上我搭配了两个,一个是交20年保30年的晴天保保超越版,一个是保至70岁的钢铁战士1号,保30年和保至70岁两个搭配着买,能有效保障孩子从幼年到成年后的所有重疾保障,而且保额也能叠加赔付。

这俩产品的保额都会递增,晴天保保超越版前11个保单年度内,重疾保额每两年能增加20%,钢铁战士1号重疾60岁前150%基本保额,我简单算了下,如果0岁承保,2岁出险,一共能赔135万,保障非常充足,而且越早配置保费越便宜。

医疗险除了超越保2020(计划一)之外,我还搭配了一个上边没推荐过的安联住院宝,这个属于小额医疗险,一般按风险损失逻辑考虑,保贝觉得这个小额医疗险其实不是必需的,因为感冒发烧去医院看病,药费咱大都能承担的起,没必要再买个保险覆盖,但这个预算真的是比较多的了,所以我就用医疗险+小额医疗险的组合,把住院费给全部覆盖住了,小额医疗险没有免赔额,正好填补了百万医疗险的1万免赔额,让意外+疾病住院就医0烦恼。预算充足的家庭,可以考虑,实用性也挺高的,这样下来看个病可以说不花钱。

这个方案总体上就是把保障面扩大延长,保额加购做足,属于高配版本,一套下来不超过4000元,保障是绝对的优秀。

五、关于少儿险大家最关心的一些问题汇总

①给孩子买重疾险,保障期选30年还是保终身?

对大部分家庭来说,保贝是推荐保障期选保20/30年的就行,

咱谁也不知道几十年后保险产品会怎么升级变化,现在把孩子眼前这几十年的重疾风险覆盖住其实足够了,而且保险本身就是动态配置过程,以后想换了,想加保了,咱再配置新的重疾险一般不难。

当然了,有的家长担心后期孩子身体健康发生变化,从而影响投保其他重疾险,有这种担忧的,预算充足也可以直接选保至70年或者保终身的,毕竟买保险就是买个心安,要是买了保险还不能有足够的心理安全感,那咱不如直接一步到位。

②给孩子买重疾,买多少保额合适?

孩子的重疾险市面上有很多,需要配多高的保额,其实需要结合咱自己的家庭收支状况、保额需求、保费预算等综合测算后,从而挑选出最适合自己的,很个性化,真的需要因人而异。

但是呢,根据保贝接触过的大部分家庭的保单选择和实际的理赔情况来看,我建议重疾保额最少要做到50万。

这样大概率能保证保障责任适合,而且保费合理正常,生活也不会有压力,总之是保额充足了,万一出险的时候,才能真的有个坚强后盾和支撑。

③小额医疗险需要买吗?

对于小额医疗险,好多保险大v都觉得孩子一定要买,因为孩子感冒发烧、新生儿肺炎等小病不断,小额医疗险没有起赔线,正好用来看小病。

但保贝觉得,小额医疗本身偏离了保险的第一风险逻辑,因为小病住院对一般家庭不会造成太大的极端经济损失,一般家庭都能负担的起。按照风险损失先行,既然能负担的起,就不需要保险来对冲了。

但如果预算很足的话,有些家庭想配置也可以配置,这样的话,看病的所有住院费等等几乎都能覆盖的住,看个病等于说不花钱。

总之,买保险要按需选择,一般越低概率、越大损失的风险事件,才是保险的真正用处。

④买保险,我想先给孩子配置,可以吗?

很多家庭配置保险时都会优先考虑孩子,但往往这是一个保障误区。

孩子一身“钢盔铁甲”,大人却在“裸奔”。

给孩子买好的保险,一旦父母出现问题,孩子的保费由谁去交呢?孩子万一出事,咱家长能砸锅卖铁担着,自己出事你指望孩子去干啥?

对孩子而言,父母才是最大的保障,所以买保险时,一定是“先家长,后孩子”。

家里谁最能赚钱,谁就先买,先把摇钱树给保住了,这个家才不会垮,即便孩子生病了,大人也有办法搞钱,但大人垮了,孩子就很难有盼头,风险不容有失,所以应该优先考虑给大人(家庭支柱)购买保险。

结语

对大家来说,保险可能一辈子买不了几次,90%的人挑保险时都一脸懵,

保贝从事这个行业三四年以来,实在是见过太多人踩坑,

所以今天针对给孩子买保险这个话题,就往深处多聊了聊,除了性价比高的产品推荐外,各位可以多看看要避免的“坑”和挑选不同险种时的侧重点,学会了你自己都能上手排雷,买对了能省好几万呢。

总之买保险,一定是要结合家庭的实际需求和情况来按需选择,

适合他的不一定适合你,各位都别嫌麻烦,有什么不懂的可以留言或后台私信保贝,能帮的一定帮,能解答的一定解答~

tangai124

校验提示文案

tangai124

校验提示文案