4

4

超级玛丽6号,秒杀全网重疾险?

2022-02-11 17:51:59

0点赞

5收藏

0评论

大家好,我是哆啦~

你们催更的产品测评来了。

年前达尔文6号重疾险一上线就火爆全网,

这让它的死对头超级玛丽酸得不行,

火速升级到最新的超级玛丽6号来应战。

超级玛丽6号是一款怎样的产品?

说人话:得了约定的大病就赔几十万的消费型重疾险。

亮点:极致灵活,可选重疾额外赔100%,创新重疾复原金。

适合人群:追求高保障、高性价比的人。

据说不仅比去年的5号保更高,还更便宜。

把说新规前买更好的人,脸都打肿了。

但真有这么好吗?有没有坑?

今天就从下面4点来给大家仔细扒扒:

· 超级玛丽6号,保障怎么样?

· 对比新规前后,超级玛丽6号,性价比咋样?

· 公司靠谱吗?理赔好不好?

· 超级玛丽6号投保案例,怎么买最划算?

N1

超级玛丽6号,保障怎么样?

老规矩,先上保障图:

超级玛丽6号目前只能保终身,

保至70岁版、投保人豁免功能后期才上线。

这次超级玛丽6号的形态非常灵活,

不用捆绑身故责任,必选责任也简单,

只有重中轻症分别赔100%/60%/30%,

这赔付比例属正常水平,和新规前没差,

我们重点来看它的3个超强的可选责任:

1、可选重疾额外赔100%

超级玛丽6号可附加60岁前,

首次重疾/中症额外赔100%/20%!

对比新规前的超级玛丽5号,

重疾多赔了20%,中症多赔5%。

来举个例子,

30岁的大雄买了50万的超级玛丽6号,

35岁时不幸得了肺癌,

即可拿到50万*200%=100万。

60岁前是人生责任最终时期,

能得到双倍赔付,对个人和家庭都是大幸。

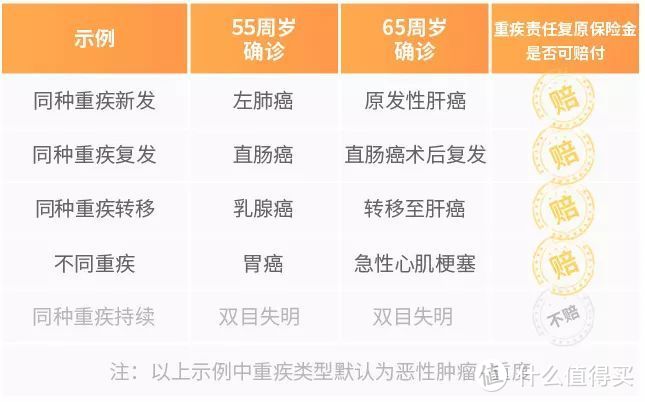

2、可选重疾复原金,再额外赔80%

先说规则,这个复原金指60岁前得了重疾,

间隔3年,又得了同种/其他重疾,

就给额外赔80%保额!

有多好呢?

它相比超级玛丽5号的复原金,

不仅取消了“再次确诊需在60岁后”的限制,

赔付比例还从60%提升到80%。

而相比达尔文6号,

达6的复原金只保前后是不同种重疾的情况,

而超级玛丽6号对不同种、同种(复发、新发、转移)都能赔。

这是连多次赔付重疾险都没法做到的。

不过要注意,

它不保同种重疾3年后持续治疗的情况,

具体可以参考下面的例子:

3、可选癌症津贴,再赔120%

超级玛丽6号延续5号的优秀基因,

取消传统要间隔3年才可赔的癌症二次,

改为更人性化的癌症津贴:

如果患癌1年后还在继续治疗,

含新发、复发、转移、持续,

就能领40%保额,最多领3年,共120%保额。

并且它能和重疾复原金叠加赔付,

即第二次癌症最高可再赔200%保额。

对于经济紧张的家庭来说,这可是救命钱~

这3大可选责任设计得可以说很实在了,

而且相互独立,随你选择,价格也不贵:

以30岁男买30万保额为例,

加200元,就有额外赔80%的复原金;

加1000元,重疾中症额外赔100%/20%,

相当于再买一个保定期60岁的重疾险;

加600元,还能附加癌症二次赔120%。

预算高的,3者叠加,就是个无敌巨无霸。

预算少,啥也不加,

基础的重中轻症,3100元就能上车。

灵活兼具高性价比,实属三好学生了~

但没有完美的产品,它的缺点也有3个:

· 缺少轻症额外赔付,新规前好产品都有;

· 缺少心脑血管疾病二次赔付;

· 部分地区有最高保额限制。

那到底好不好,下面来对比其他产品就知道!

N2

对比新规前后,超级玛丽6号,性价比咋样?

来直接和新规前的5号,新规后的达尔文6号、完美人生守护2022对比下:

先说价格,

超级玛丽6号的基础责任相对其他产品简单,

如果不附加任何可选责任对比,

它无疑是最便宜的,

适合预算少或想加保的人上车。

附加复原金、疾病额外赔后,

和新规前后的产品价格都相差不大。

所以还是重点看下保障,

前文也有提到,相比新规前的5号,

超级玛丽6号虽少了轻症额外赔,

但重疾中症额外赔、复原金赔付都有提高,

性价比依旧强势~

而对比新规后能与之匹敌的达尔文6号,

超级玛丽6号的重疾额外赔条件更优秀,

还多了中症额外赔,

复原金也能赔前后同种疾病的情况,

并且后一次重疾没有限制60岁前。

而达尔文6号复原金赔付比例更高,

多了少儿特疾保障,可选癌症多次赔,

2者实在不相上下,

如果看重疾病高赔付,选超级玛丽6号,

如果整体保障全面,选达尔文6号。

N3

公司靠谱吗?理赔好不好?

超级玛丽6号它爹和泰人寿,

是2017年成立的保险新秀,

注册资本15亿,背后股东是腾讯和中信等知名企业。

也正因腾讯子公司投资,和泰更有互联网气质,

在线上业务办理和服务上非常便捷,

而根据2021年第4季度数据:

· 核心偿付能力充足率:158.58%

· 综合偿付能力充足率:158.58%

· 最新风险评级:B

运营算良好,符合监管要求,可以放心~

N4

超级玛丽6号投保案例,怎么买最划算?

说了这么多,买超级玛丽6号到底划不划算呢?

下面我再拿一个用户案例给大家看看:

大雄30岁,年收入25万,刚成家,想为自己配置50万保额的重疾险。

如图,超级玛丽6号不仅便宜14.5%,

保障就更不用说,多出一大截。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~