612

104

中邮推出3.5%增额寿,相比其他增额收益如何?

2023-06-02 14:09:44

0点赞

0收藏

0评论

说起银保渠道,保险销售最好的公司是哪家?

那一定是中邮人寿保险,作为银行系寿险“一哥”。

中邮的重心一直都在银行保险销售渠道。

对于经代渠道则很少推出寿险产品。

不过,随着近期“3.5%下架”之风的刮起。

中邮也推出了自家的3.5%保额复利增值的增额寿。

中邮邮保一生2.0。

这款产品收益如何?相比市面上其他产品是否有优势呢?

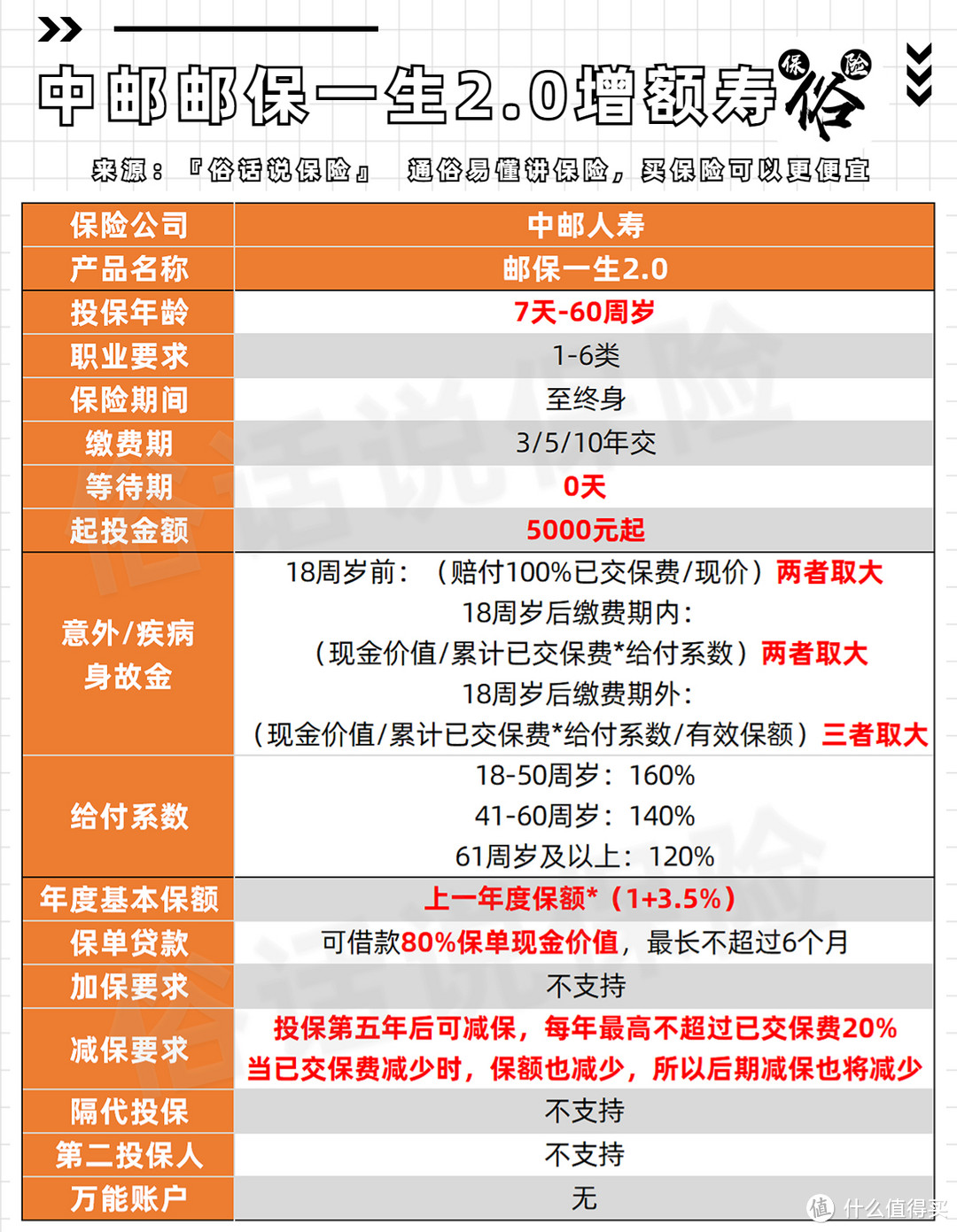

中邮邮保一生2.0终身寿险

中邮邮保一生2.0终身寿险

一、保障责任

邮保一生2.0保障责任

邮保一生2.0保障责任

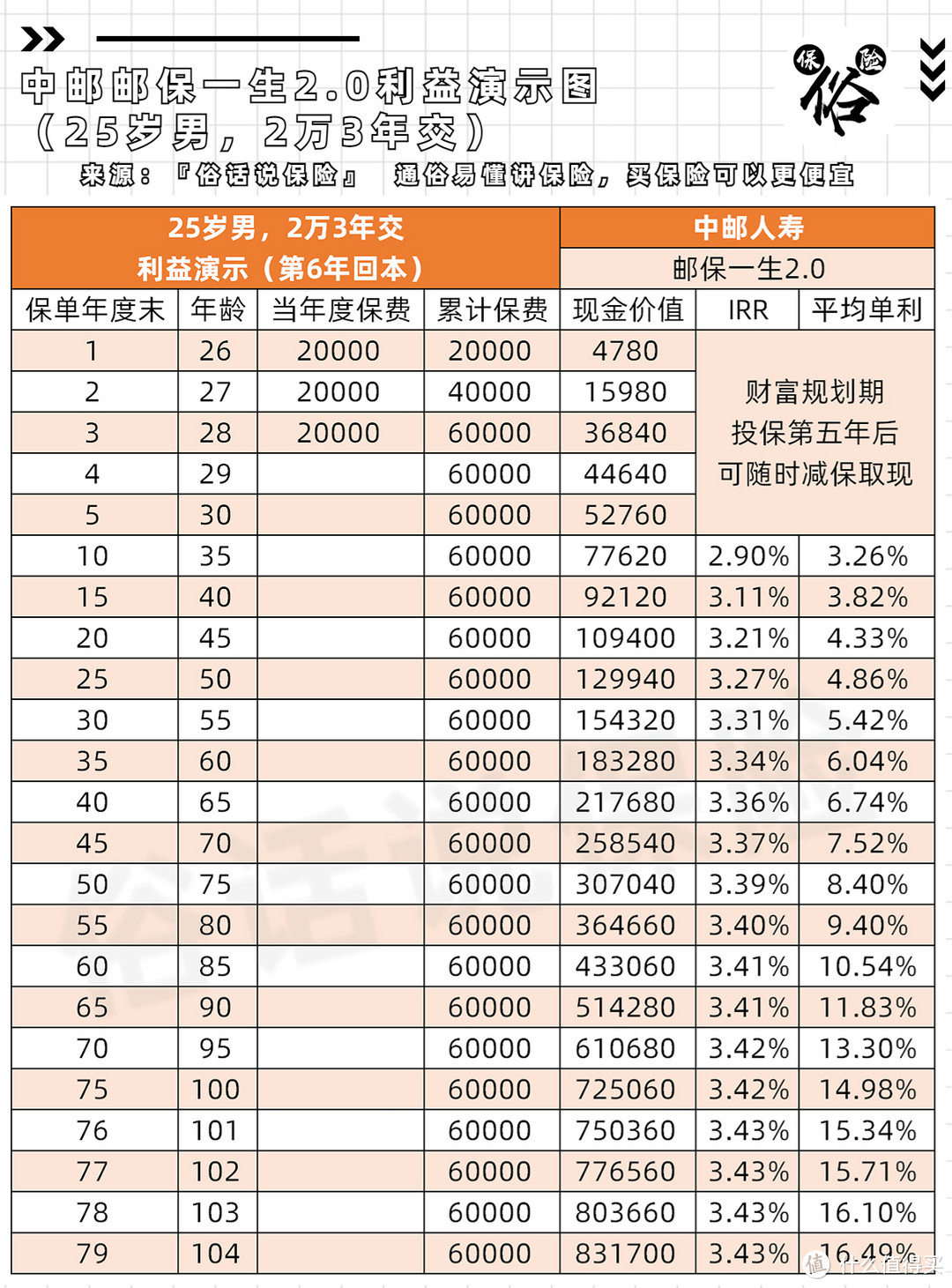

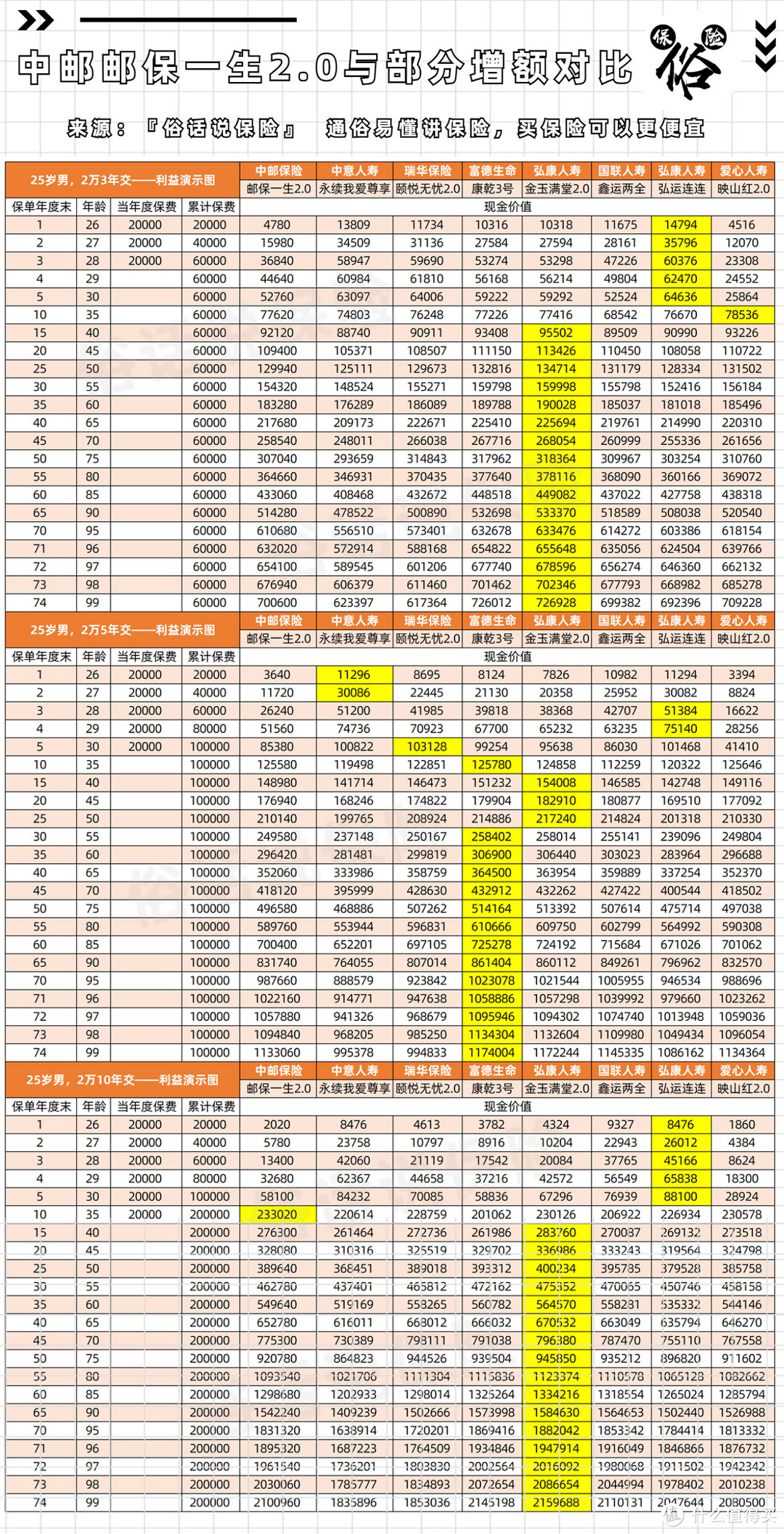

邮保一生2.0利益演示(25岁男2万3年交)

邮保一生2.0利益演示(25岁男2万3年交)

邮保一生2.0利益演示(25岁男2万5年交)

邮保一生2.0利益演示(25岁男2万5年交)

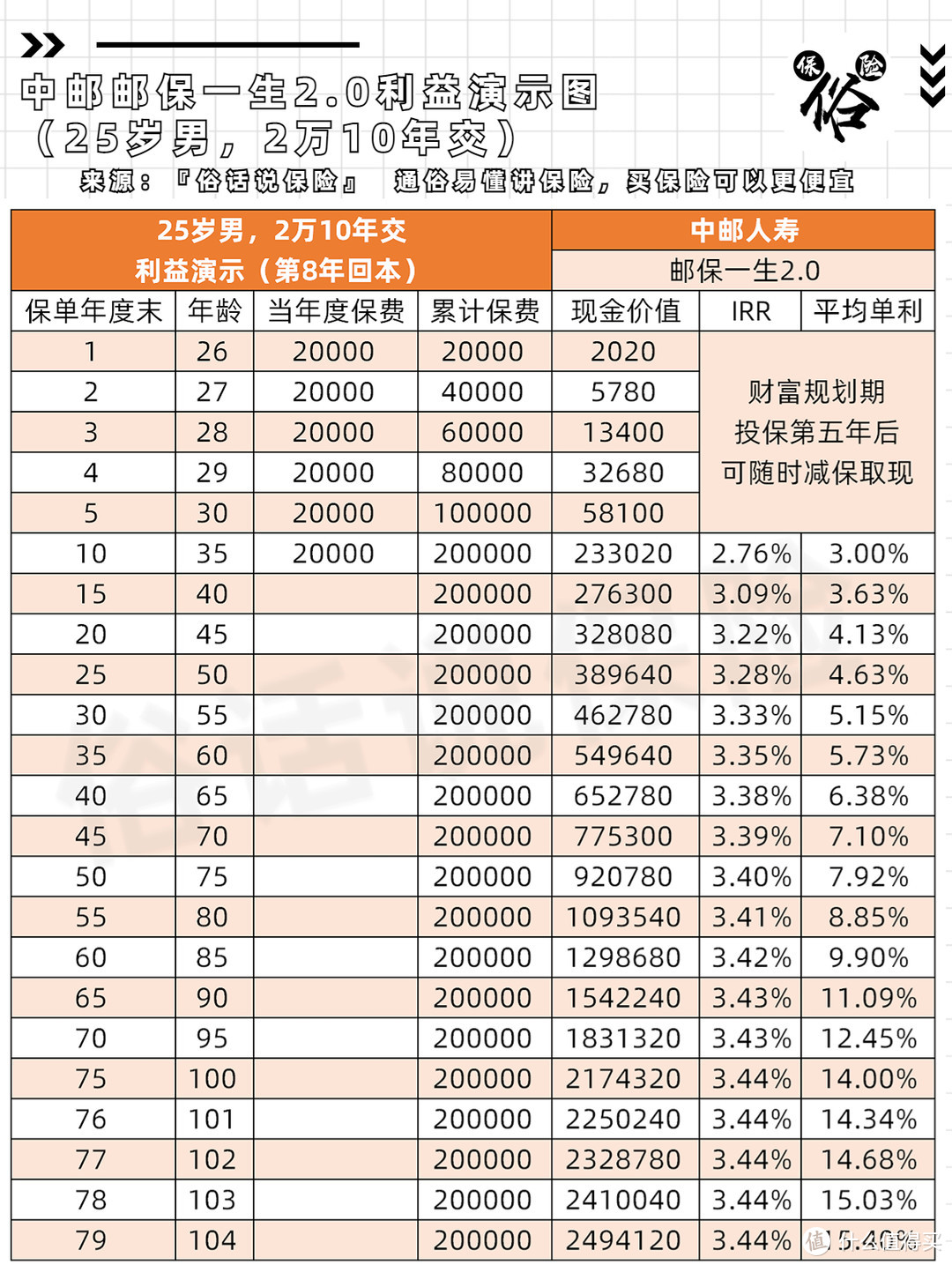

邮保一生2.0利益演示(25岁男2万10年交)

邮保一生2.0利益演示(25岁男2万10年交)

二、产品优点

1:10年交前期收益高

如果单独以10年交为标准。

中邮在第十年的收益算是市场前列。平均年单利可以达到3%

2:起投金额少

中邮不支持趸交,期交最低5000元即可投保。

大大降低了投保门槛。

三、产品缺点

1:可减保金额越来越少

为了避免长险短做,增额都限制了减保条件。

有的是已交保费的20%,有的是基本保额的20%。

中邮则做了结合,已交保费20%作为限额,同时减保时同步降低基本保额。

导致减保次数过多时,每年可减保金额就会逐年降低!

2:不支持隔代投保及第二投保人

对于有隔代投保需求或保单权益转移的消费者。

中邮无法满足这部分需求。

3:不支持趸交

说起来也奇怪,中邮这款产品支持3/5/10年交。

唯独不支持趸交,所以期望趸交的看官,只能选择其他产品。

四、同类产品对比

邮保一生2.0与部分增额对比

邮保一生2.0与部分增额对比

五、适合人群

1:10年交且第10年有领取计划的看官

2:期望选择“大保司”增额寿,且收益不错的看官

俗哥想说:

邮保一生2.0作为中邮经代渠道的一款新产品。

在如今无明显优势增额的市场下,算是收益不错的产品了。

而且因为其10年交有着不错的优势,可以满足一部分短期储蓄的看官。

但如果是长期存储,俗哥建议多方对比,毕竟长期来看,邮保一生2.0收益略低。