289

170

普通人上当率80%的返还型保险,内行人才知道的套路

2022-08-25 19:16:04

0点赞

4收藏

0评论

追求一份能返钱的保险,就好像刻在人类基因里的需求。

你说这份保险生病能赔钱,消费者总是摆摆手,

你说这份保险,有病了可以拿钱治病,没病可以到期返钱,

多少人争着抢着说“给我来一份”。

看起来一分钱没亏,还得到了保障,有一种捡钱的感觉,

但其中的门道还真不少,我也真的不推荐,原因待会慢慢说。

那如果你就爱返还型的,咱也有办法:

自己动手DIY一份“返还型保险”,收益和保障都很抢眼,一起看看吧...

01 返还型保险,达咩!

首先要搞懂两个概念:储蓄型保险和返还型保险。

储蓄型保险:疾病保障附加身故责任,虽然没有返还功能,但现金价值会一直增长,从某一年开始超过前期所交保费,并趋向保额,到老若未发生过理赔,也可以选择退保拿回现金价值。

返还型保险:到期后(一般约定到被保人60/70岁),被保人依然生存(部分产品还要求期间不能发生重疾理赔),保险公司承诺把之前交的部分保费返还。

相比储蓄型,返还型保险存在3方面的弊端。

1. 保费贵,保障还一般

返还型保费通常要贵上五成到几倍。

就拿线下某款热销一时的返还型重疾险,和达尔文6号(含身故责任)对比,

只看保障内容,达尔文6号更胜一筹,

中轻症赔的多,还赠送被保人豁免、重疾复原保障。

关键是,价格也很香,同样50万保额,价格还不到返还型的一半。

那为什么两款保险,价格差距这么大?

因为它们的投资成本占比不同。

保险公司的利润来源和其它任何一家公司都是一样的,收入减去支出就是利润,这个大家应该很好理解。

保险公司的收入分两部分:一是收回的保费,二是投资收入。

支出也分两部分:保险金赔付、各项运营成本

投资收入是什么?

保险公司拿出一部分保费去投资(另一部分保费用作未来赔付的准备金),所取得的投资回报。

要记住一点,保险公司不是靠收取保费或少赔来赚钱,投资才是大头。

理解了这部分就好说了。返还型保险其实就是,保险公司多拿一笔钱放入投资中,保司的利润空间变大。

但羊毛出在羊身上,这笔钱最终分摊到消费者头上了——

也就是你多交钱给保司投资,几十年后再返还你本金。

2、抗风险能力差,返还有条件

相同的保额,更高的保费,使得返还型保险的抗风险能力略差。

还有很多人不知道的一个bug——满期返还有条件!

30岁开始缴费,70岁返还,如果在70岁前不幸去世(比如69岁)

保险公司赔付50万基本保额+28.6万两全险身故金,

合同结束,到期不再返钱。

等于每年多花8244元,29年累计多交23.9万,买了一个不到30万保额的寿险。

要知道30岁成年男性,买100万保额的定寿,保到70岁,

30年交,每年也就2K出头,

若只买30万保额,每年才600多块,这又是何必呢。

3、看不见的沉没成本和机会成本

就算平安活到70岁,领到钱了,也已经过去四十年。

一方面,考虑到货币的时间价值,到手的钱已经不值钱了。

另一方面,选择提前几十年每年多交几倍保费,你失去的是自主支配你的钱的权利,损失的是这笔钱的流动性,以及它本可以带给你的更高的收益。

在这四十年里,这些多交的钱,我没有权利自由支配它,也损失了流动性,还损失了这些钱本来可以给我带来更高收益的可能性。

为什么要让自己如此被动?

总体来看,返还型保险虽然是涵盖了两方面,重疾保障和财产保障。

单看重疾保障,责任不全;

单看理财保障,收益不高,还会出现白交费风险。

所以,真的不推荐大家选购返还型产品。

但是,能领钱的保险,诱惑力真的太大了,我就想要怎么办?

给大家支个招,自己动手组合吧:差不多的保费,能搭配出保障和收益更好的方案~

02 DIY的“返还型保险”太香了!

返还型产品无非两部分构成:一部分钱负责保障,一部分钱负责理财。

所以我们也分两部分来组合产品。

以30岁男性为例,

投保一份50万保额重疾,分30年缴费,

再单独投保一份增额寿,分10年缴费。

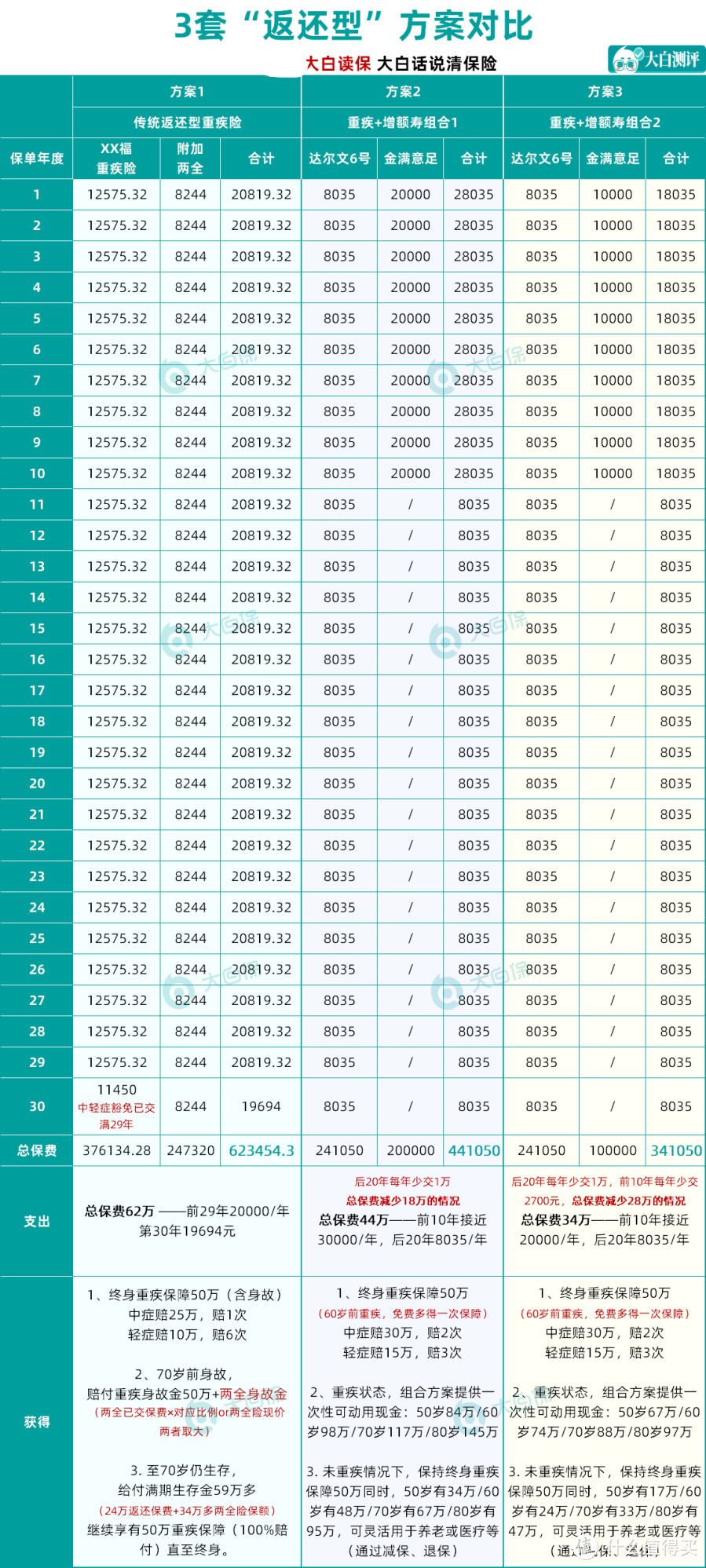

与传统型返还型重疾(方案1)做个直观对比看看,到底有多香。

方案1:火爆一时的XX福附加两全险

每年1万多重疾保费(附加29年被保人豁免)+8244元/年的两全险保费,

交30年,保费合计62万,

满期返还:30年所交两全险保费+两全险保额,共59万。

重疾保障上文对比过了,打不过达尔文6号。

30岁起保,到70岁依然生存,

返还59万多作为满期生存金,继续享有50万终身重疾保障。

若是期间身故,赔付50万身故金+两全险身故金(两全险已交保费×对应比例or现价,两者取大),合同结束,到期不再返还。

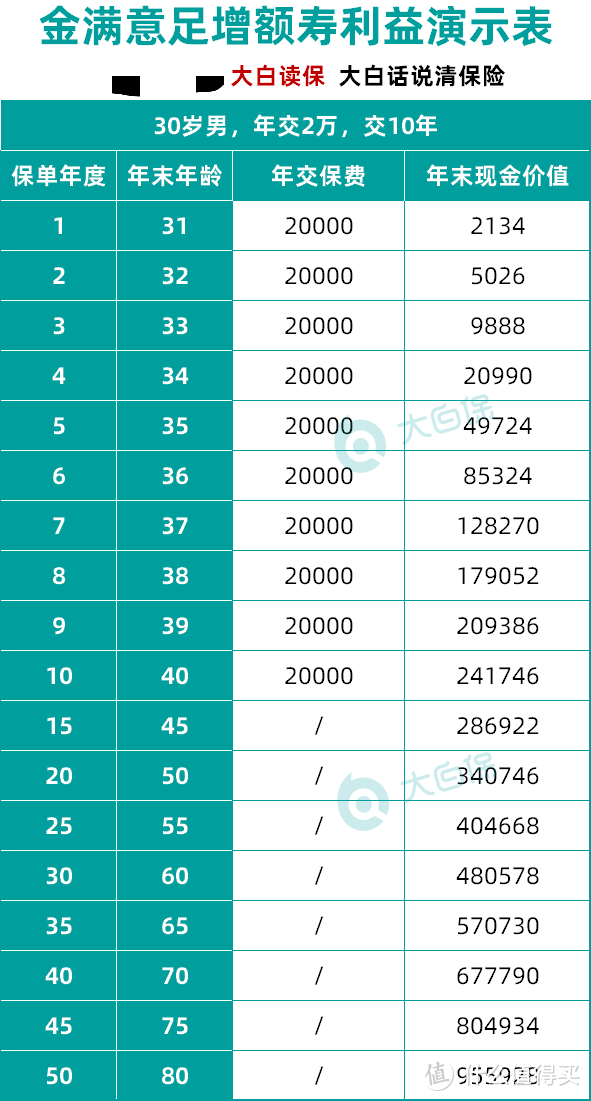

方案2:50万终身重疾+20万增额寿

前10年:8035元重疾保费+20000增额寿投入

后20年:8035元重疾保费;

30年总保费共44万,比方案1节省了18万。

拥有50万终身重疾保障的同时,增额寿按照每年接近3.5%的复利持续增长,

截止70岁,现金价值高达67万,

比方案1返还的生存金,还高出8万!!!

而且,这笔钱非常灵活,可以选择减保拿出来,补充养老或者提高生活品质,

也可以放着继续生息,等到80岁,账户余额就增长到95万。

年轻时每年投入2万,交10年,

轻松实现“睡后收入”,成为“百万富翁”不是梦。

“睡后收入”,也称“被动收入”,指不需要花费多少时间和精力就可以自动获得的收入,简而言之,就是躺着赚钱!

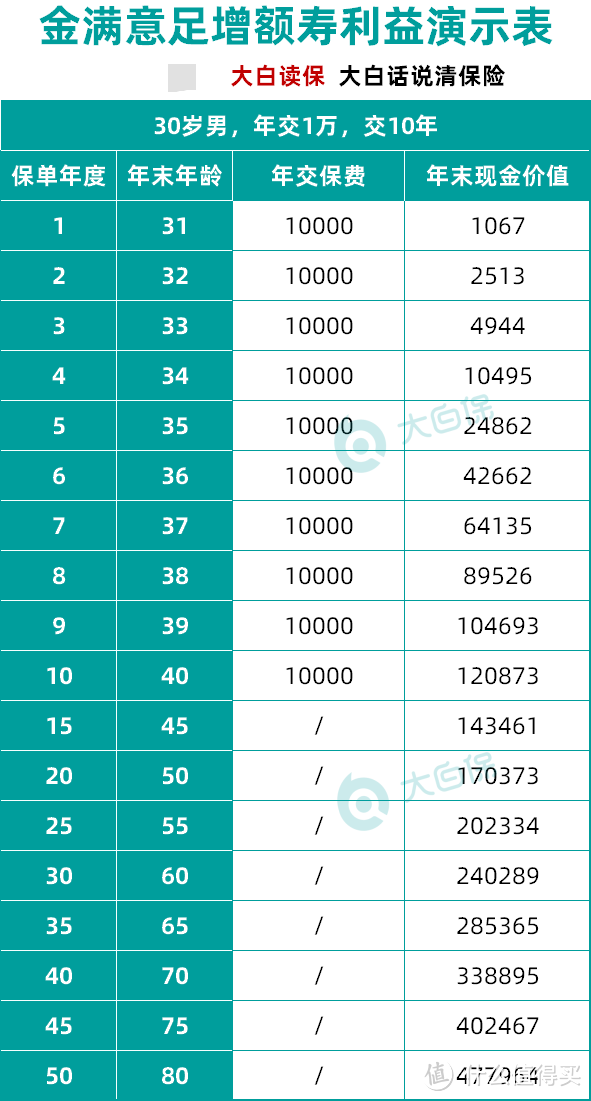

方案3:50万终身重疾+10万增额寿

考虑到每年拿出近3万购买保险,对部分朋友来说负担太大,设计了方案3,

前10年,重疾8035/年+增额寿10000/年,合计年交费不到2万,比方案1还少交2.7K,

后20年,仅缴纳重疾保费,8035/年

30年总保费34万,比方案1节省了28万。

同样享有50万的终身重疾保额(保障更全面),

70岁时,还拥有33.8万的灵活资金。

虽然和方案1的满期生存金有不小差距,但是别忘了,我们节省了28万的保费投入。

最重要的是,这笔33.8万的资金是100%确定能领取到的,不会出现白交的情况,

还能根据自身需要选择领取or继续储蓄增值,真的太香了...

三个方案对比下来,很明显,买保险公司捆绑销售的返还型保险,没那么划算!

重疾保障不全,保单价值不高,1+1<2,完全没必要。

有这笔钱,你还不如分开买。

另外提醒一点,

储蓄型重疾其实就是一份保单同时包含重疾+身故,不过两个责任保额共用,只赔一次。

如果是买不含身故的纯重疾险,保费还要更便宜,

30岁成年人,买50万保额的达尔文6号,不带身故责任,

男性保费5515/年,女性5115/年,

每年比储蓄型便宜2500元,30年累计少交了7.5万。

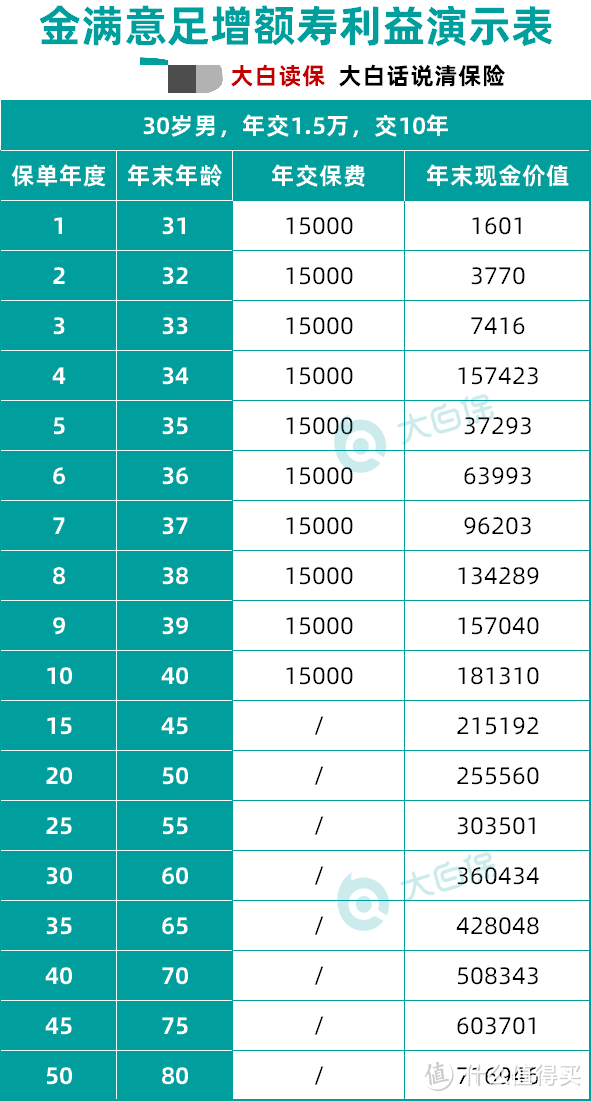

把这笔省出来的钱,投到储蓄险里面,

比如30岁开始,年交1.5万,交10年,共投入15万:

到60岁,账户现金价值增长到36万,放着不动继续增值,

到70岁,已经超过50万,到80岁,账户余额高达71万。

而且,不需要等到70岁才能动用这笔钱,过了封闭期,随时可取,非常灵活。

这款用来测算收益的增额寿,是弘康人寿的金满意足臻享版(又名:金玉满堂),

它有三大亮点:

1. 收益给力:10年交,第8年就能回本,长期持有IRR接近3.5%复利,长期持有,金额非常可观。

2. 投保门槛低:最低年缴费5000起投,可以根据自己的需求合理选择,工薪阶层也不会有太大压力。

3. 资金安全:作为人寿保单的增额寿,有银保监会兜底,保证刚性兑付,不受经济环境影响,每年能领多少钱,白纸黑字写进合同,受保险法保护。

既可以给自己做老年储备,也可以给孩子规划教育金,非常百搭。

可惜的是,接弘康人寿通知:

金满意足(臻享版)将于9月30日下架。

其他高收益的产品恐怕也时日无多了,心动的朋友抓紧上车。

03 大白小结

在保险行业里,责任从来都不是“一分钱一分货”。

价格贵和保障好是两码事,

如何用更低的投入,获得更全面的保障和更高的收益,选择权在我们手里。

要是本身没有这个预算,就更别买“返还型保险”了,

先把保障做好才是第一位。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<