52

63

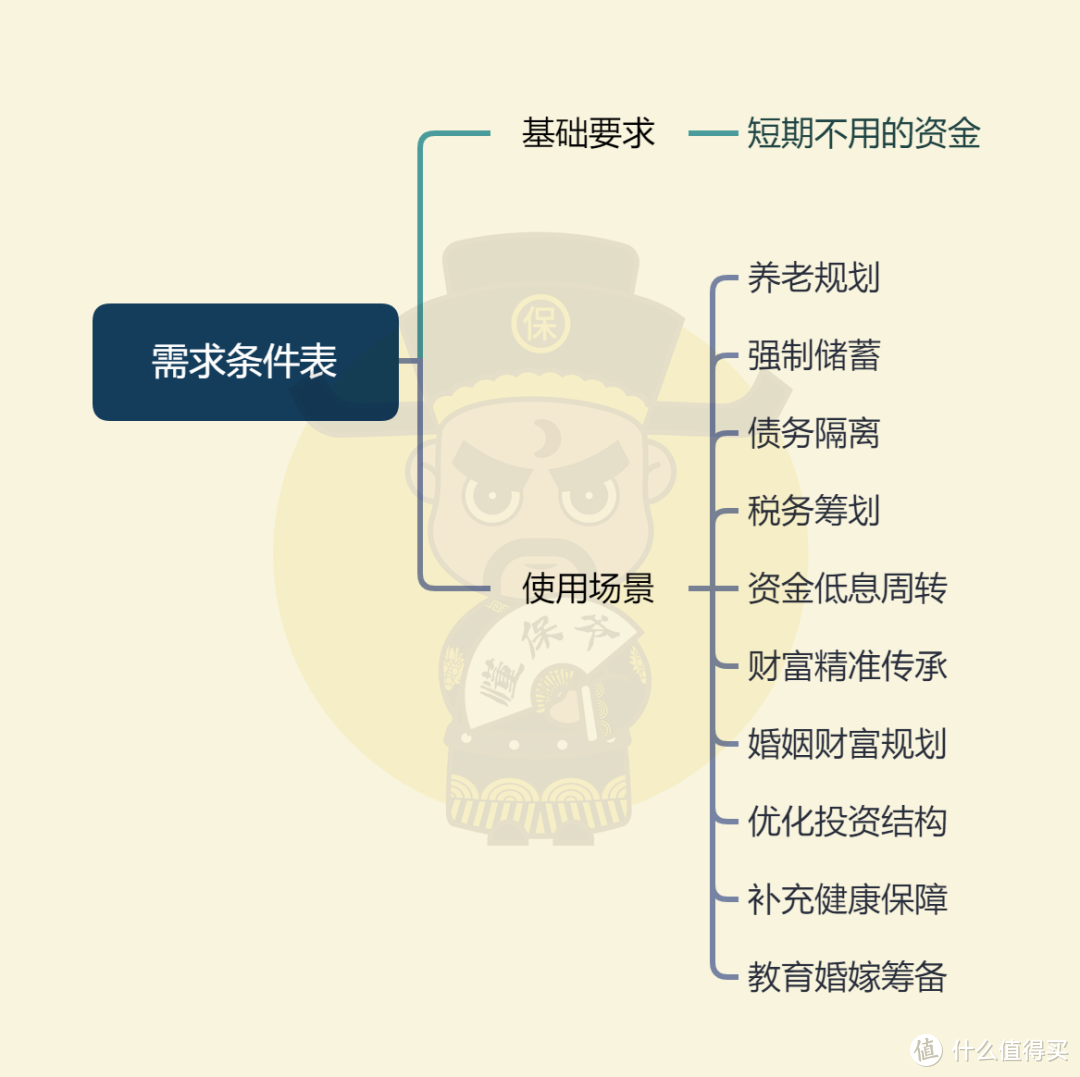

一分钟判断自己是否适合买增额寿

2023-03-08 18:53:55

0点赞

4收藏

1评论

说起目前市场火爆的理财型产品,

增额终身寿险必有一席之地。

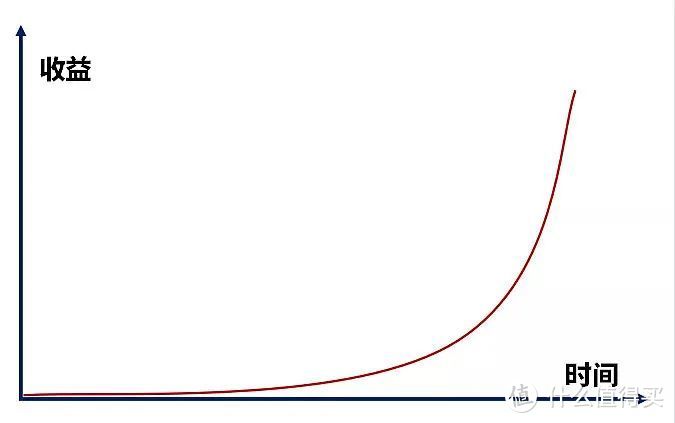

究其原因,主要是灵活领取、复利增值。

但增额寿真的适合你吗?

大家可根据以下几点来做个判断。

在满足基础要求的前提下,再加任一使用场景即可选购增额寿。

接下来,我们深入探讨下上面的内容。

一、基础要求

为什么买增额寿的钱必须是短期不用的资金?

以10岁男孩,趸交30万为例。

选取目前市场一款顶级收益的增额寿参考。

30万的总投入,增额寿A回本需要6年。

在前6年内,动用这笔钱无疑是亏本的。

但到了第八年情况就变得不一样了。

此时IRR可以达到3.39%,折合银行单利3.82%。

相当于将钱存入了年利率3.82%的8年期银行定期存款。

此后IRR不断变大,不断逼近3.5%,收益自然越来越高。

IRR:内部收益率,衡量产品收益高低的唯一标准。

增额寿讲究“全周期高收益”—终身复利增值。

复利演示图

所以想存个三五年就直接拿出来用的人,是绝对不推荐的。

二、使用场景

1、养老规划

增额寿通过减保可以实现资金的灵活取用。

以增额寿A和养老年金险B(终身版)为例。

保持增额寿每年减保的金额与养老年金险B(终身版)领取的养老金一致。

除了77-79岁这三年养老年金险的现金价值超过增额寿A。

现金价值:减保或退保能拿回的钱。

其他时间都是增额寿A的现金价值更高。

所以我们可以得出一个一般结论:

如果要保证资金的流动性和高收益性,还要兼顾养老作用,增额寿无疑是首选。

如果追求终身现金流,养老年金险首选。

最好的选择是一份资金拆成两份,两类产品各投入一笔。

2、强制储蓄

不少人总感觉自己存不住钱,那可能是你存钱的思路错了。

你以为的存钱:发了工资,省着点花,余下的钱用来储存。

正确的存钱方式:发了工资,拿出一笔钱储存,剩余的作开支。

但改变了存钱方式,就代表你能存下来钱吗?

事实上,大部分人都会冲动消费。

增额寿可以帮助我们做到“被动式自律”。

每年拿出一笔收入缴纳保费,剩下的作为生活开支。

回本之前减保取现,不仅导致回本时间延迟,也会一定程度上损失收益。

这就会有效遏制提前支取的心思。

强制储蓄,或许正是你当下最需要的~

3、债务隔离

保单资产归属投保人,可以利用这点来做到债务隔离。

在投保时,选择让非债务人做投保人。

比如甲向乙借了100万元做生意亏本了,一直无法还上。

甲的父亲之前给自己买了份增额寿,恰在此时,甲的父亲刚好去世。

甲作为受益人,本该甲去领取受益金100万,此时乙能代表甲去领取这笔钱来抵消债务吗?

答案是否定的,因为甲欠乙的100万元是属于甲的专属债权。

4、税务规划

当前,我国是没有遗产税和赠与税。

但参考世界上其他国家来看,我国未来有极大可能会征收。

根据个人所得税法规定,保险理赔金是免征个人所得税的。

因此,未来想要完整的将钱传给后辈,增额寿是一个可以巧妙避税又能膨胀资金的绝妙方式。

5、资金低息周转

通过保单借款,我们可以从保险公司贷出一笔钱用于周转。

一般可以贷款出80%的现金价值。

比如选购某款增额寿,以30岁女,趸交(一次性交)保费100万为例。

持有保单21年,现金价值有201万,

持有保单22年,现金价值有208万。

若在第21年贷款出100万,按照5%贷款利率计算,一年的利息是5万元。

但此时账户金额已累计生息7万元,减去贷款的利息5万元。

此时账户利息不仅覆盖了贷款利息,实际上还盈余2万元。

用于资金的临时周转更加方便且划算。

6、财富精准传承

增额寿可以委托信托机构,将放大的财富做到精准传承。

比如李先生委托信托公司买了500万增额寿,

他身故后有1000万的保险金进入信托账户,那么,信托合同里面可以有如下操作:

* 定向传承

信托受益权专属于孩子,与其配偶或其他家庭成员无关。

* 孩子生活费用支持

比如孩子从18岁开始每年领取一笔生活费,第一笔为20万,之后每年递增3%。

* 收益中止权

孩子有权行使收益金的领取中止和恢复。

当孩子因为创业失败欠债且无力偿还,那么他有权暂停领取收益金。

* 应急资金领取

孩子有一次机会领取200万用于特别情况,这些情况都可在信托合同中提前约定,比如投资失败欠款、买房等。

剩下财富可以继续交给信托公司打理,如此可以保证财富的传承。

* 婚姻幸福美满奖励

未来夫妻关系和睦,孩子(监护人)都同意的前提下,10年奖励配偶50万生活费。20年奖励100万生活费。

* 婚姻生育激励

孩子未来成家,每增加一个子女,每年增加20万生活补贴。

以上只是简单举几个例子,信托的玩法千变万化,但究其根本都是为了资产的传承与管理。

7、婚姻财富规划

通过投保人与被保人的设定,保险能做到离婚时保护财产不被分割。

比如父母想给留一笔钱,可以通过自己当被保人,孩子做被保人,当孩子离婚清算财产时,这份保单是不在分割范围内的。

如此一来,其实也相当于做到了财产的精准传承,防止因离婚而造成资产分割的情况。

8、优化投资结构

高风险投资有股票、期货等;

中低风险投资有基金、银行理财等;

无风险的理财有50万以内银行存款、国债、保险等。

当你已经投资过高风险或中低风险资产,

为了分摊风险,保证家庭资产稳定性。

能稳定增值的理财型保险自然是首选。

理财型保险分为增额寿和养老年金险。

养老年金险倾向于养老所需的现金流。

增额终身寿名为寿险,但因其锁定利率,终身复利,灵活取用,安全稳定等特性,目前都将其当作理财产品。

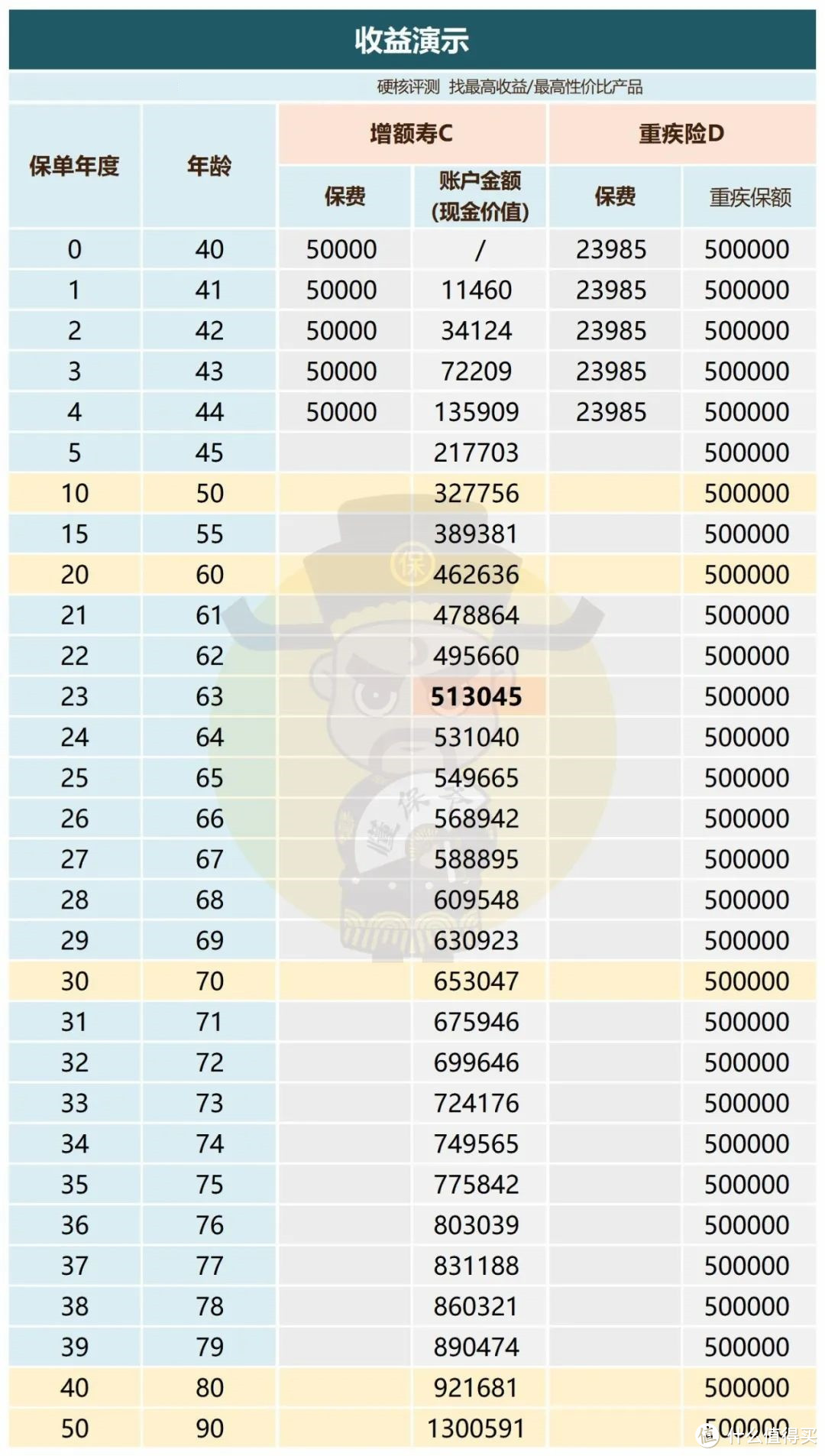

9、补充健康保障

年龄较大或健康异常的人群,若无法选购重疾或医疗险,增额寿就能起到补充健康保障的作用。

如40岁女性,选购50万保额的成人重疾险D,保终身。

选择5年投入,每年保费为23985元,合计12万。

选择增额寿C作为对比,选择5年投入,每年投入5万,合计25万。

从上表可以看出,

增额寿C的账户价值随着时间不断变大。

而重疾险D的保额始终如一,无法增长。

虽然前22年增额寿C的收益无法覆盖重疾险的保额。

可从第23年开始,增额寿收益超过50万元。

此时开始,增额寿能够用于治疗的费用更多。

即便增额寿保费投入更多,但因无法选购重疾险产品,作为补充也未尝不可。

况且,增额寿的账户金额不断复利增值,收益全归自己。

若身体无恙也可长期持有,收益能灵活取用。

重疾险只在得重病时才能得到理赔。

因此增额寿作为医疗补充是完全行得通的。

10、教育婚嫁筹备

身为父母或长辈,总要为孩子留些资金周转。

比如孩子的教育、婚姻、创业等用钱的地方。

可以在孩子小时候,投入一笔资金选购增额寿。

通过锁定利率并且不断复利增值之后,实现资金规模的扩大

未来从账户减保取现,可以给到孩子资金上的帮助。

三、小结

增额寿最开始指的是增额终身寿险。

当前,增额寿不再限于寿险,目前也泛指增额两全险,增额护理险等。

这些产品的重点都在于复利递增的现金价值。

再加上灵活取用,安全稳定,所以深受市场投资者的欢迎。

目前在售的高收益增额类产品越来越少,每款产品的个性都不一样。

准备入手的朋友在了解自身需求的前提下,也要做好甄别~

Guuo郭

校验提示文案

Guuo郭

校验提示文案