134

56

50万保额,居然可以有这么多玩法

2019-02-14 15:45:16

9点赞

73收藏

5评论

上一篇在《单身亲年怎么选保险》

给大家简单地介绍了成年人全套保险的购买思路。

有不少朋友看到我买的产品后留言问我,这个额度可以买这么高吗?50万只能买这款产品吗,能搭配起来买吗?

不知道大家发现没有,我自己买的重疾险保单不止一份。

很多时候一个家庭里也会出现每个成员都有多份重疾保单。爸爸有4份,妈妈有3份,宝宝有2份。

居然还可以重复买!

是的!保单可以做组合。

我自己的重疾险保额是80万,其实分别是两款产品搭配起来买的。

后续随着收入的增长,家庭成员的增加,还会陆续加保搭配其他不同的产品。

因为,在上一篇文章里也介绍过。

没有完美的产品,只有完美的产品组合。只有靠组合,才能结合不同产品的优势,才能在保额和保费之间找到平衡。

所以今天,来跟大家聊几款重疾险产品,让大伙儿看看,一个保额有几种买法。

在介绍之前,先告诉大家一个公式,大于是优于的意思。

重疾不分组 > 癌症单独分组> 癌症不单独分组 (现在还有癌症多次赔付,通常是3年或者5年间隔期。当然从复发转移的可能性来说,3年好于5年。)

这个你记住就好,后面我会细说,如果对保险感兴趣也可以后台留言我们细细交流。

然后假设30岁的王小姐,想给自己买一份保额50万的保险。

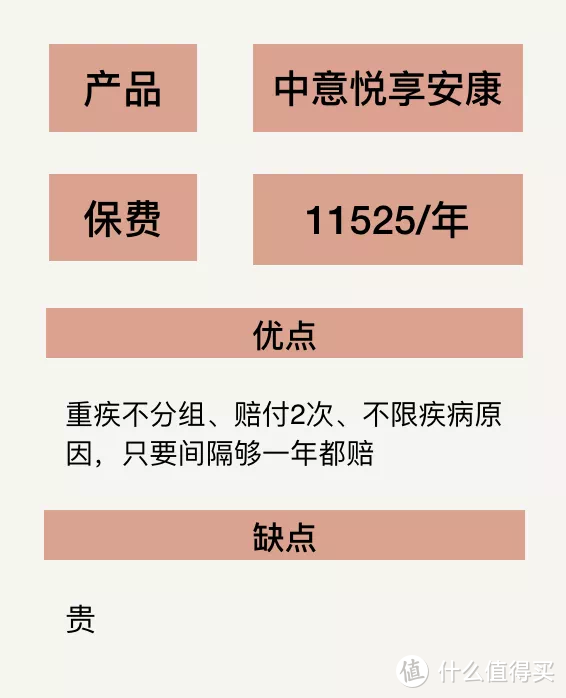

第一款 豪华版玩法

中意悦享安康 保终身 20年缴费 50万保额

这家公司,我多说两句。因为一方面它和很多大企业比如腾讯都有合作,我自己之前公司也是给配的中意的团险,像看个病啊理赔服务都很便捷,所以我印象比较深。

后来也去扒了下这家公司,它成立于2002年,是意大利忠利保险有限公司和中国石油天然气集团公司合资组建的,注册资本37亿元,总资产500亿,2017年2季度风险综合评级A。

总体来说预算到位看中保障全面的,可以考虑这款。

第二款 中产必备玩法

信泰百万无忧 保终身 30年缴费 50保额

和中意的比起来重疾分组是个小缺点,但是要稍微便宜点。其他责任尤其是癌症单独分组,3年间隔期是非常不错的。我后面加保就会考虑这款。

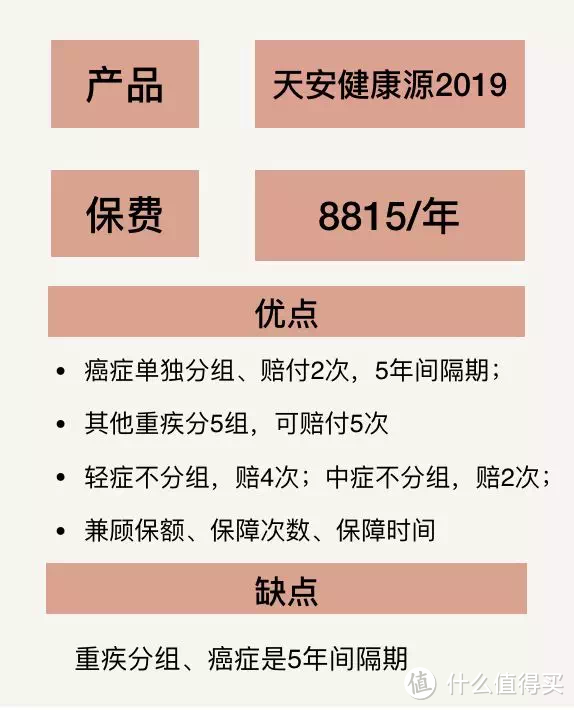

第三款 新晋家庭玩法

天安健康源2019,保终身 30年缴费,保额50万

和中意的比起来重疾分组是个小缺点,和信泰比起来癌症是5年间隔期。但是价格要便宜一些。

btw 这家公司总部就在我家附近,每天坐车都路过能看到

第四款 起步阶段玩法

多啦a保,保终身,30年缴费 保额50万

但总得来说算是多次赔付保终身的起步款产品。比较适合刚起步的小年轻或者和其他产品搭配到一起来组合购买。

看到这里,也许很多人会问啦。

市面上经常看到很多人推荐那种保到60岁的消费型保险啊,价格便宜很多。为什么没有介绍呢?

其实,保险公司真正的成本是在60岁以后,如果买那种保障到70岁的消费型保险,那么71岁的病就没有任何保障了。

直白地说,就是你前面的钱都花掉拿不回来了。

如果你买终身带身故责任,没有得病一直健康的,保险公司至少会赔50w(保额50w),你还有退保的自由。所以无论如何,这钱还是你的。

最关键的是,现在我们还年轻,但是30年后呢?

如果不买一个终身的保障,将来生病了,就是孩子的负担,会让他们很为难。

因为你60、70岁的时候,他们正好就是你现在年龄,面临和你一样的责任和压力。

除此,也有人提过一个叫做定投余的概念,让大家买定期消费型保险,其他的钱拿去投资。

但最关键的是,他只说了前半句,后半句没说。

那就是,理财有风险,投资需谨慎。

即便是股神,也很难保证他一辈子只赚不赔,不能保证赚得一定比赔的多,更不能保证他得了病正需要钱,就能立刻套现出来。

所以。

1.用定期险转移高发的70岁前风险,不是很明智,你并不知道风险发生在69岁,还是71岁。

2.市场是动态的,谁都不知道,你正需要用钱的时候,市场就处在好的阶段

说实话,我本人也对房产投资和股票很感兴趣,但是毕竟是投资,风险和收益并存,我们大部分人都过分地高估了自己的判断能力和理性。

以上是给大家介绍的50万保额可以搭配的几种不同产品。

其实。

我们买保险,就是在追求更全面的保障和追求极致的杠杆之前做权衡。

两个风格完全不同的产品,结合起来,再配合上不同的保障期间,就可以有很多种花样。

樱天

校验提示文案

谁买谁是大冤种

校验提示文案

日照岚山

校验提示文案

库咯咯

校验提示文案

猪猪仔仔

校验提示文案

猪猪仔仔

校验提示文案

库咯咯

校验提示文案

日照岚山

校验提示文案

谁买谁是大冤种

校验提示文案

樱天

校验提示文案