17

22

50万20年后就不值钱了,通胀怎么破?

2019-02-20 13:28:00

64点赞

562收藏

321评论

说实话,我本来不想聊的这个问题的。

因为我一直坚持认为,保障和理财投资要分开来看。以终为始,本来就是截然不同的两件事情。

但是既然最近很多人在问甚至质疑这个问题,那么今天我就认真地来聊一聊。

10年前,拿100块钱出去买菜,可以买一堆,吃上个几星期没有问题。

现在的100块钱,你可能连购物袋都装不满。

钱在贬值,这是实际情况。

所以才会出现,很多人想尽一切办法要跑赢通胀。

股票、债券、基金、p2p、外汇、房产、私募......

但是,通胀真的有那么好跑赢吗?

一线城市,以北京为例,一套40平米70年产权普通住宅,均价240万左右,装修好一点,地段不错的租金,顶天了也就4500元/月,一年租金54000元。

租售比:2.25%

先不说理想租售比4%回报率,就连通胀都跑不赢。可,还不是那么多人前赴后继地在买。

当然,你可能会说,买了不一定租啊,可以卖啊。你看前几年那些炒房的人赚了那么多钱。

我有个前同事170万买下的房子,300万出手,收益率76.47%。

但,你要真的关注市场就会发现,国家坚决打击炒房行为,这样的情况其实挺难出现了。

抛开这个不说,他得确赚了不少,但是对于你来说,买在什么时机,出在什么价位。出手的时候是不是赚钱,都说不好的。

巴菲特爷爷那么会赚钱,你知道他这么几十年的平均年化收益率是多少吗?

24%

所以,那么动不动就拉你说有靠谱的理财投资渠道,保本年华收益率能到百分之四五十的。你能躲多远躲多远。

感叹一句纯个人感受。

很多手边并不宽裕的人在理财上面特别容易不理智,总是想空手套白狼,一口气吃个胖子;

那些真正高净值人士,早就看懂没有天上掉馅儿饼这回事,所以在意的是资产配置的周全性和资金的安全。

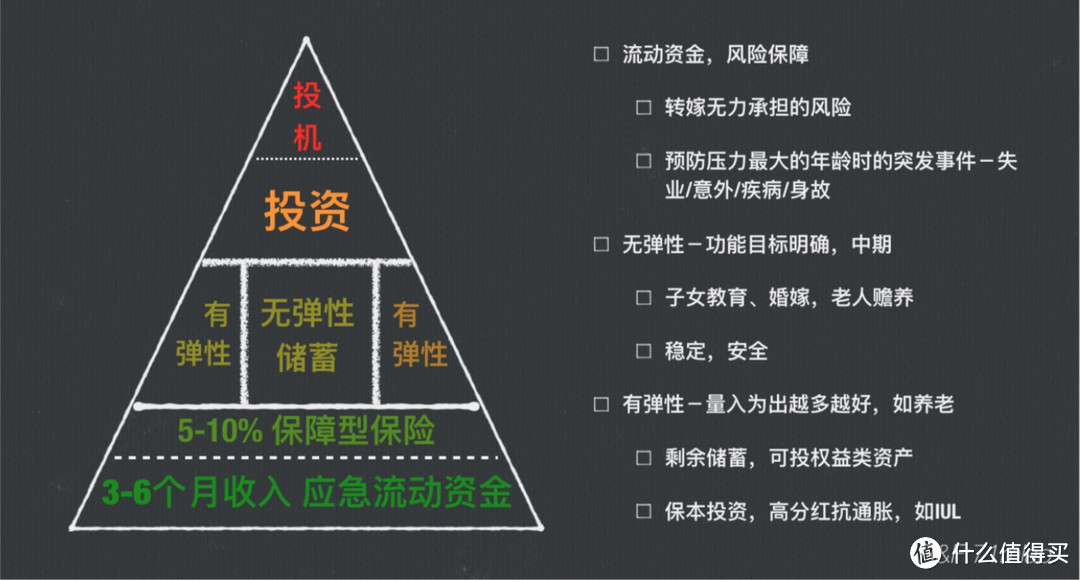

而资产配置的理想状态是金字塔形,你要优先解决生存问题。

保留一定应急资金,转嫁无力承担的风险比如疾病、意外导致的损失,做好无弹性目标的规划比如子女教育、婚嫁、养老。

在转嫁以上风险基础上,剩下的资金才可以做以小搏大的投资。而转嫁风险的工具,无疑就是保险。

聪明人永远不会在毫无保障的情况下All in,投资是在做好了风险控制的前提下进行的。

这才是为什么我不建议把理财和投资放到一起来谈的原因。

因为只要人还在,一切都是有可能的。但是如果生了病没钱治,你连赚钱的机会都没有。

我们买保障终身的重疾险产品,是为了保证你生病有钱治,治好了有机会赚钱的。

然后再来说通胀对保额的影响。

我承认,现在的50万,和二十年之后的50万的购买力是不一样的。

但是你想过没有,你缴的保费,也同样在受到通胀的影响,现在一年缴8k对你来说,日子要过得紧紧巴巴,十年之后没准你升了经理,年薪百万,8k完全就是渣渣。

而我在《50万保额,居然可以有这么多玩法》反复说过,不是一张保单定终身,买一个保险就从头到脚给你保完了,从此高枕无忧不用管了。

和其他资产配置的工具一样,你也需要打理你的保险。

赚钱多了,家里添丁了,该加保的加保,我刚开始也只有50万保额,收入增加了做到80万保额,这是太正常不过的事情了。

甚至有能力的,还可以把自己和家人能够看病的范围扩展的全球,我在《花2000多块,就能去“美国总统御用医院”看病,是个什么操作?》里面介绍高端医疗的时候就说过,资源永远是向头部看齐的。

像全球*级的梅奥诊所啊,美国弗雷德哈钦森癌症研究中心、安德森癌症中心、克利夫兰诊所、约翰霍普金斯医院。

只要你有钱,都可以看。

在那里有全球*级的专家、顶配的医疗设备、癌症五年生存率就是可以达到80%多,国内目前只有30%几。

而相反。

如果你觉得因为有通胀,所以现在买保险没用,要拿去投资。得了病,你就只有割肉动自己的钱了。

我在《50万保额,居然可以有这么多玩法》也反复说过。

市面上经常看到很多人推荐那种保到60岁的消费型保险啊,价格便宜很多。为什么没有介绍呢?

其实,保险公司真正的成本是在60岁以后,如果买那种保障到70岁的消费型保险,那么71岁的病就没有任何保障了。

直白地说,就是你前面的钱都花掉拿不回来了。

如果你买终身带身故责任,没有得病一直健康的,保险公司至少会赔50w(保额50w),你还有退保的自由。所以无论如何,这钱还是你的。

最关键的是,现在我们还年轻,但是30年后呢?

如果不买一个终身的保障,将来生病了,就是孩子的负担,会让他们很为难。

因为你60、70岁的时候,他们正好就是你现在年龄,面临和你一样的责任和压力。

除此,也有人提过一个叫做定投余的概念,让大家买定期消费型保险,其他的钱拿去投资。

但最关键的是,他只说了前半句,后半句没说。

那就是,理财有风险,投资需谨慎。

即便是股神,也很难保证他一辈子只赚不赔,不能保证赚得一定比赔的多,更不能保证他得了病正需要钱,就能立刻套现出来。

所以。

1.用定期险转移高发的70岁前风险,不是很明智,你并不知道风险发生在69岁,还是71岁。

2.市场是动态的,谁都不知道,你正需要用钱的时候,市场就处在好的阶段

股票、房产我都有关注,自己也喜欢买,但说句实在话,风险和收益并存,我们大部分人都过分地高估了自己的判断能力和理性。

如果你真心觉得自己是天之骄子与众不同,天生带赌运,只赚不赔。

推荐你读一读格雷厄姆《聪明的投资者》。

投资充满不确定性,在投资生涯中必然会出现一定的亏损。投资本质上是一种风险游戏,既充满了利润和兴奋、也充满亏损与惶恐。

但,我们是买保障,目的是为了解决如果患病,有钱治病、有钱还房贷、有机会把自己治好再去追求诗和远方的问题。

说句你不爱听的。

你如果买个50万的终身重疾险,缴费期是30年,缴了1年就出险了。

你立刻就能拿到50万,而且后面的保费都从此不用缴了。

如果买的是多次赔付重疾,除了这次出险赔付的疾病外,后面如果得了其他满足赔付条件的其他疾病,还能再次得到赔付。

要是得过病的,根本没有机会给你纠结现在的50万,20年后就不值钱的问题。

你连买都买不到。

所以,最后想说,通胀对所有资产类型都有影响。

无论是现金、存款、股票、房产,都或多或少会受到通货膨胀的影响。除非你马上、立刻、当下、就把这钱花了。

买健康类保险,本质就不是投资,不是为了让你看投资收益率,而是在你得病的时候有个救命稻草可以拉你一把。有钱治好病继续赚钱。

没生过病的人,对生命还是缺乏敬畏。就在我给大家写这篇文章之前,就有朋友跟我诉苦早产的宝宝进了重症,就几天功夫花了十二万。

现在因为很多癌症特效药都是自费的,要想救命就要自己掏钱,进一个ICU 2万一天,花费上百万太正常了。你只是不关注,不了解,就想当然觉得风险不存在罢了。

最抗通胀的,其实是你的赚钱能力。

把保障做全了,把身体锻炼好,好好工作,才是王道。

年轻人好好努力,5年时间,薪水翻十倍很常见的。这种情况下,通货膨胀怕个头啊。50万不够了,加保啊。有钱怕什么?只要人健康,钱都是可以再赚的。

人生是动态的,保障也必须是动态的。保险永远要跟着资产和家庭结构的变化而不断的调整补充。

最后:

保险本质,是一个风险管理工具,你不要指望它像万金油,既能替你出医疗费,又抵御通货膨胀,最好再来点收益,最好还便宜。哪儿来那么多好事儿。

说白了,就像很多人找老公又想帅气、多金、体贴、专一、有情调、有内涵、有肌肉.......

问题是,扪心自问,你达得到么。

通货膨胀所带来的保额缩水,确实是一个客观存在的事实,但它是资产整体的变化,而不是保险本身带来的问题。所以,我们要做的不是放弃保险,而是要通过各种手段积极的去应对,来更好地保障自己和家人。

第一种方式,就是在适当的时期加保。门口麻辣烫都涨价了,你的身价不涨一涨?

第二种方式,如果是分红型的险种,把分红用来交清增额,自动增加保额。这个我后面再说。

别用看理财产品的眼光,去要求一种风险管理工具。

最好的抗通胀工具,是你的赚钱能力。

撒旦12345678

校验提示文案

eric_zhao

别老拿巴菲特说事,人家年化收益24%,你的保险恐怕连4%都到不了吧

校验提示文案

njcaochen

校验提示文案

njcaochen

校验提示文案

天天天天流浪

校验提示文案

锦衣卫

校验提示文案

值友7114809465

校验提示文案

ant43

校验提示文案

[已注销]

校验提示文案

值友9811899904

校验提示文案

qbzay

校验提示文案

skea_m

刚又翻了一下评论,已经开始逮谁咬谁了。

校验提示文案

重新连接

校验提示文案

Jerry_river

校验提示文案

五星物语

校验提示文案

MoreTV2014

校验提示文案

lhy30699

校验提示文案

西红柿炖番茄

校验提示文案

waouyan

校验提示文案

Lulu20150721

校验提示文案

小番茄kris

校验提示文案

值友6613270205

校验提示文案

bandari54321

校验提示文案

Henryhsu

校验提示文案

Black-Zhang

校验提示文案

Leonne

校验提示文案

skea_m

刚又翻了一下评论,已经开始逮谁咬谁了。

校验提示文案

值友2466708716

校验提示文案

zero_x

校验提示文案

qbzay

校验提示文案

ice-bin

校验提示文案

555无

校验提示文案

天雷滚滚呐

校验提示文案

kikicoco

校验提示文案

值友9558299337

校验提示文案

不时换个ID

校验提示文案

MoreTV2014

校验提示文案

MoreTV2014

校验提示文案

打酱油的洋葱君

校验提示文案

值友7114809465

校验提示文案