8

16

大家都在问的“人情保单”和“何时买保险”

2018-11-23 19:17:34

1点赞

22收藏

0评论

这期常见问题的解答依然带来2个案例,分别是关于“人情保单”和“何时买保险”的,也是大家经常遇到的,看看应该怎么处理。往期常见问题的回答可点击:《返本保险和线上投保》、《“70岁vs终身”和“带病投保”》

人情保单

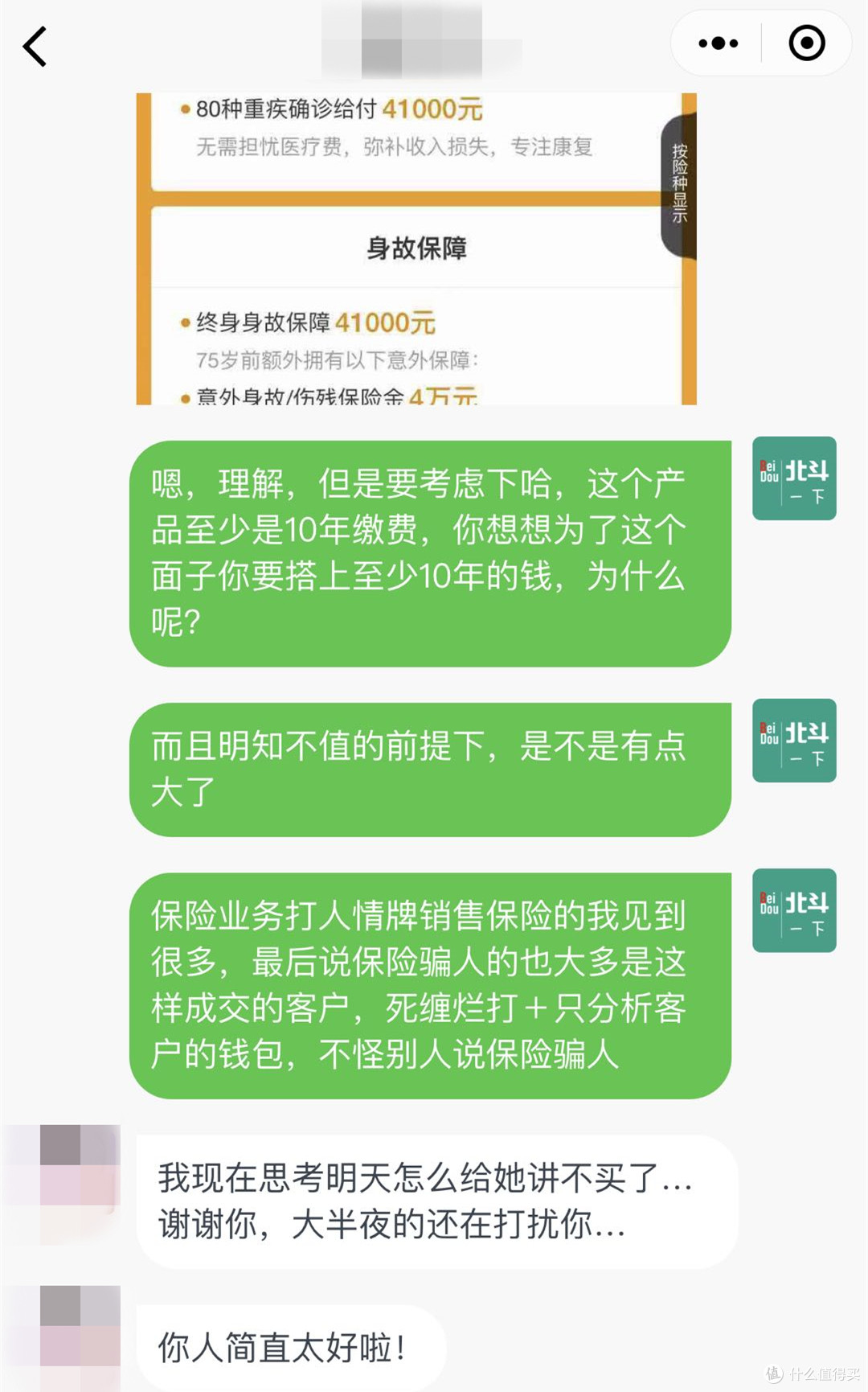

斗友与北斗哥的对话:

看看这个案例,实在是普遍而深刻:

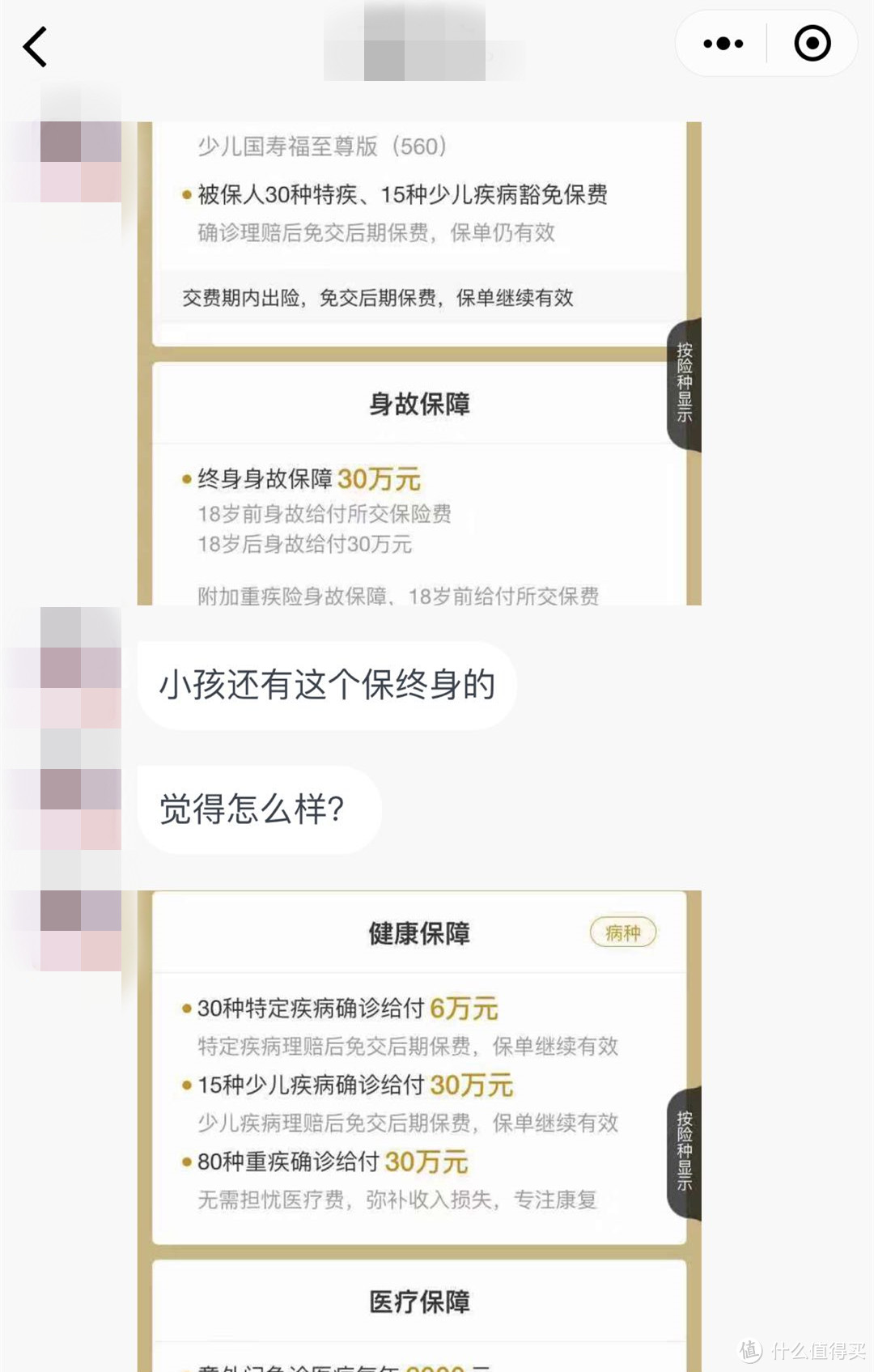

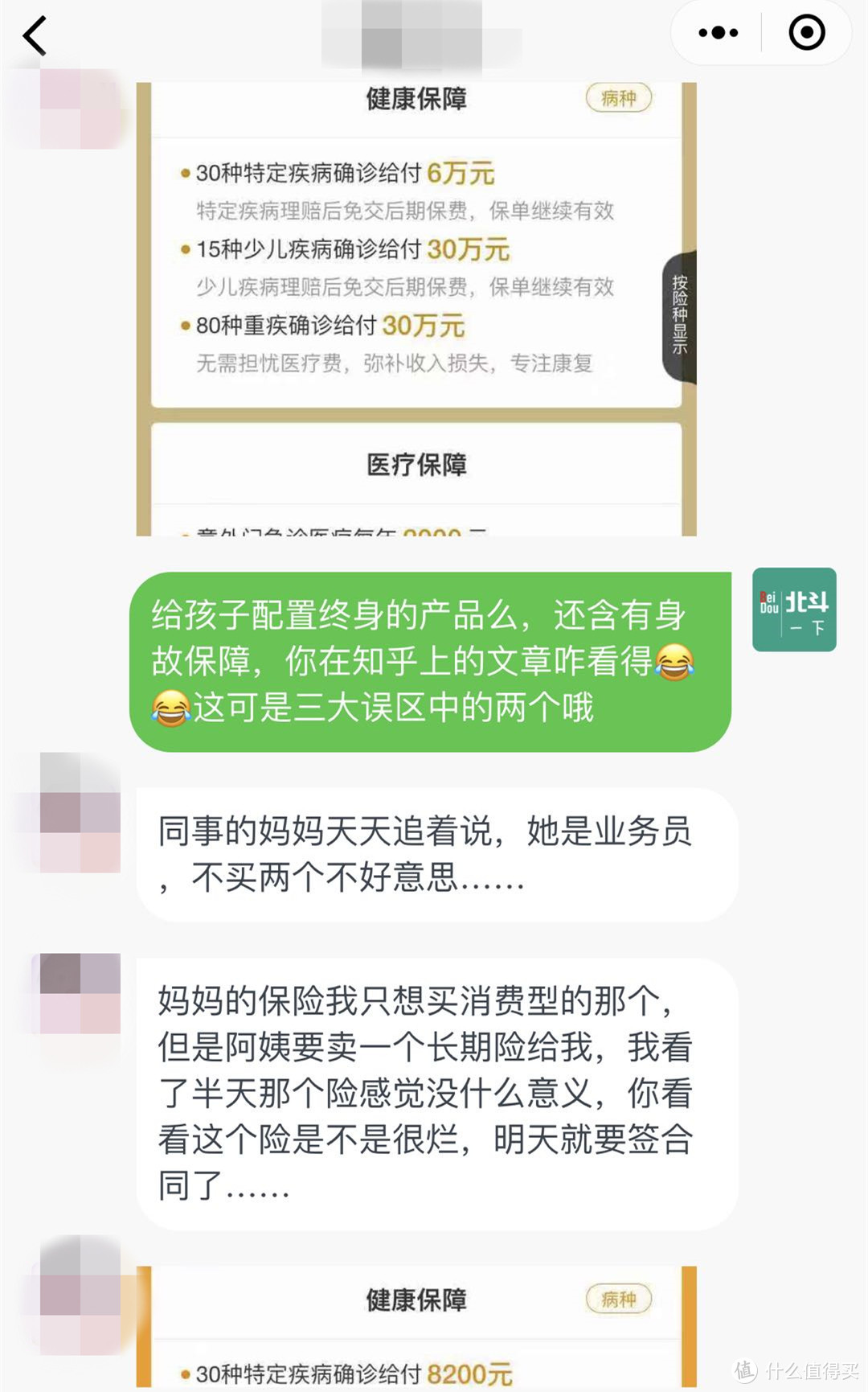

被同事做保险的妈妈推销保险,给孩子推荐带身故赔付且保终身的重疾险,给快退休的妈妈也推荐长期重疾险。连用户自己都觉得没什么意义,但是碍于情面,不买又不合适。

这样的案例比比皆是,谁身边没个做保险的“朋友”啊?

中国目前806万营销员,但流动率达到90%,什么概念?一个公司有10个人卖保险,但到年底时,其中9个已经换了至少一遍人。

可每年整个行业的保费却达到3万多亿,还年年增长。那为何销售人员流动性这么大,但卖的还这么好呢?

因为在我国,保险的销售大多是依靠业务员的“人情单”。自己身边的亲戚朋友洗一圈,然后开始洗朋友的朋友,都洗完之后,没得洗了,不能坚持的就不干了。

只要有业务员不断涌入换新,就可以一批又一批的“洗人头”。这大概就是现在保险行业的现状,其实持续了几十年了,没什么改观。

百姓的确需要保险,但并不需要“人情保单”。

同样,仔细看看这个案例中推荐给孩子的保险产品,也是业内同行都不敢苟同的产品。

给一个吃奶的孩子,推荐“保至终身”、含“寿险责任”的重疾险。这种产品就属于钱没花在刀刃上。

我们都知道,保障时间越长保费越高;含有终身寿险的产品也一定更贵。判断钱是否花在刀刃上,就要看你的钱是否买在了最需要的责任上。

那可不可以保终身?可以,但给孩子买意义太小。给孩子选择长期重疾险的唯一理由,就是担心成长期间得的一些疾病导致未来不好购买保险,除此之外,“保终身”对孩子来讲太遥不可及了。

那可不可以含寿险?完全没必要。寿险的意义对家庭经济支柱而言至关重要,但对一个不产生收入只花钱的孩子来说,毫无意义可言。为人父母根本不需要这点儿赔偿安慰。

那给孩子怎么买重疾险才是“钱花在刀刃上”了呢?

拉长缴费期,缩短保障期,不含寿险责任,尽量买更高保额的消费型重疾险,这才是给孩子买保险的正确思路。

回到主题,千万不要为“人情保单”买单,花的是自己辛苦钱,保的也是自己风险,没有理由去“牺牲”自己换取所谓的“人情”。

能真正设身处地为你着想帮你省钱的才是“真人情”,只在卖东西时想起你钱包的那是“假人情”。

对于“人情保单”要敢于说“不”,你可以说自己单位或爱人单位有团险,自己也一起上了,先避开再说;或者把北斗哥的文章转给他/她看,等自己了解透了再说。

总之,不要为“买保险”而去买保险。没有人可以随意掏你的钱包,只有你自己。

何时买保险

斗友与北斗哥的对话:

这个问题还是想跟大家说一说的,也是非常普遍的一个现象:

对于买保险这件事并不是很着急。再急的事也不是保险,保险都可以往后放一放。

这应该是绝大多数人的普遍心理吧,毕竟保险解决的是风险问题,而潜意识里觉得总不会这么寸,明天就到自己头上了吧,所以不着急。

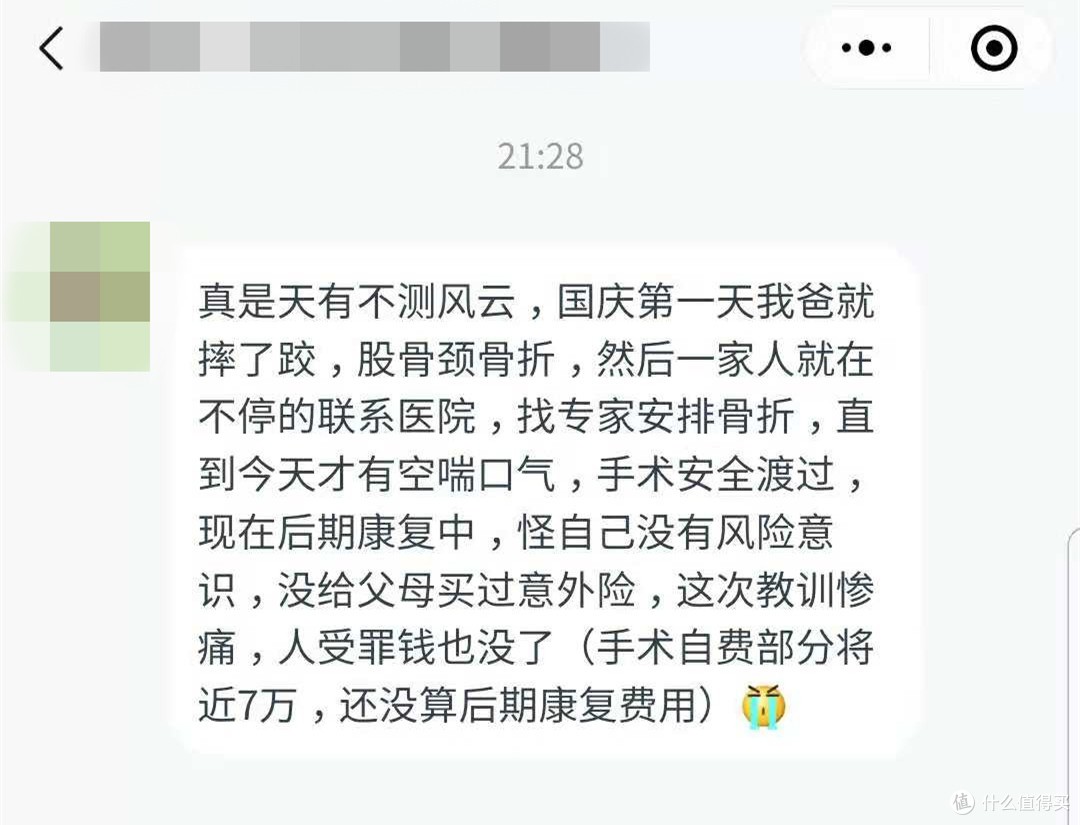

我曾经也这么认为,但后来接触的用户太多,时不常就会有人跟我诉苦说“没有早点买,风险意识不够,现在后悔了”等等。

这样的声音很多,让我也对风险更加敬畏。

有一句业内的大俗话我觉得说的特别的好:风险和明天,你不知道哪一个会先到来。这就是现实。

很多人会认为,当我想买保险时,一定会有很多保险公司的人找我,求着我买保险,但事实并不能这么乐观,因为你的健康状况能不能买还真不一定呢。

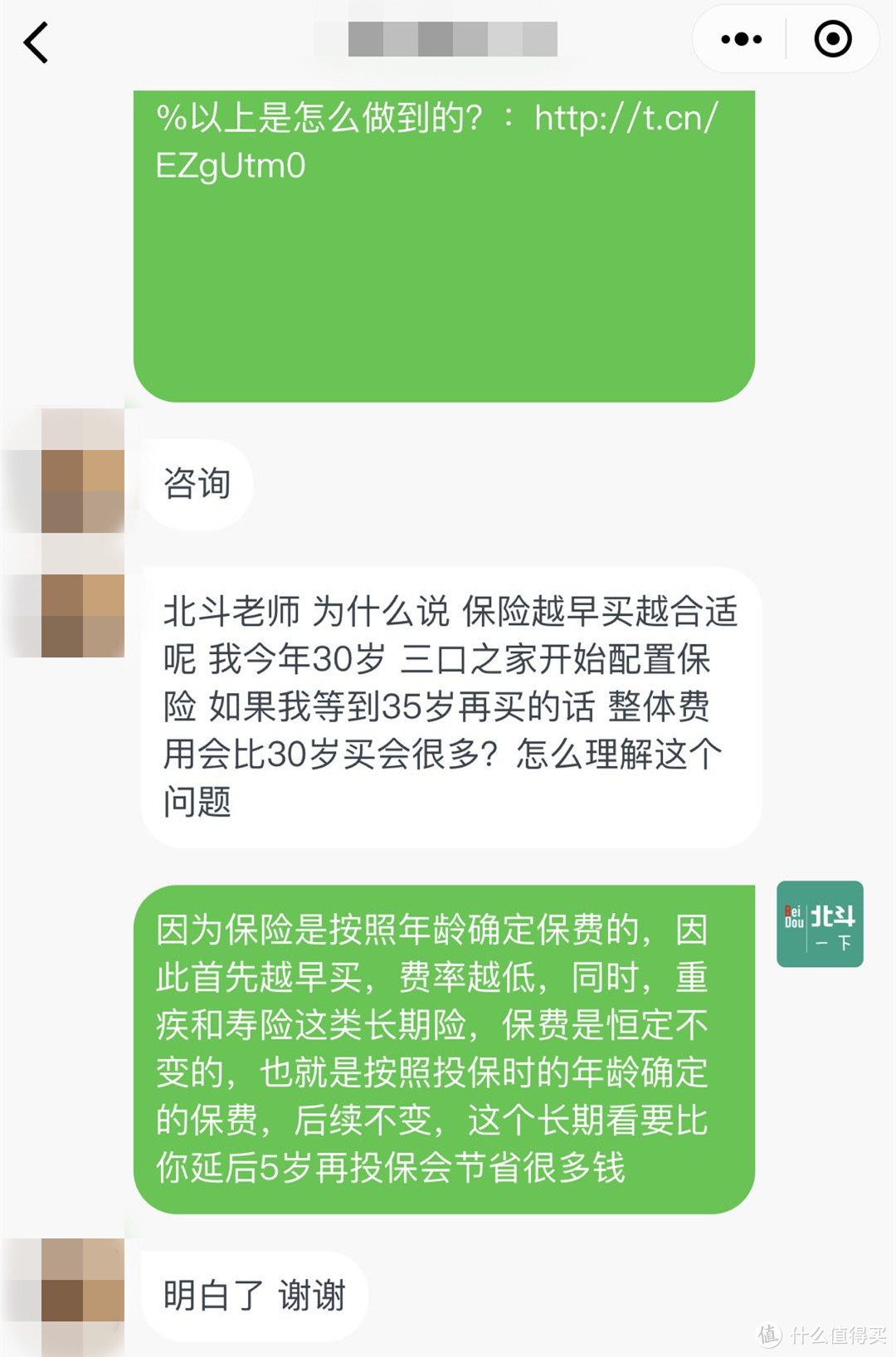

如果今天你问我,何时买保险最合适?我只能告诉你:越早买越合适。

第一,身体健康,健康告知容易通过,投保没限制;

第二,买同样的保额可以花更少的钱;

第三,永远跑在风险前面,心里更踏实。

买保险并不是一步到位,也是根据不同阶段,需要的保障不同而相应配置的。

所以早买只是让风险更早的被转嫁出去,而不需要一下子买很多。

本期的常见问题就回答到这里,希望可以帮助到有需求的值友们!

如果您还有一些困惑,可以留言给我们哈!