147

29

年赚万亿!保险公司靠拒赔赚钱吗?

2020-06-15 20:59:32

1点赞

6收藏

7评论

保险公司毕竟不是慈善机构,

股东愿意掏钱出来开保险公司,说白了都是为了赚钱。

至于保险公司有多赚钱,

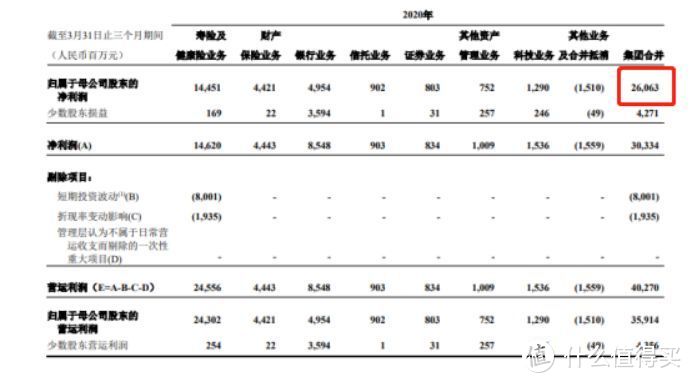

公子去翻了翻平安今年第一季度的财报,

不看不知道,一看吓一跳,

截至3月31日,平安第一季度实现总利润达260.63亿,

平均日赚2.9个亿!

看完之后,

我默默的关上了电脑,看着手上的工资条,

唉,把手放到了心口

——凉。

话说回来,这保险公司是真赚钱,

公子做梦都想开一家保险公司,不过听说门槛就要2亿,

于是又把刚丢的工资条翻出来看了看,

算了,没必要。

保险公司这么赚钱,就有很多键盘侠出来了:

“这钱赚得不体面,保险就是靠拒赔赚钱的”

诶,公子给你讲,还真不是这样的。

这么说,就太看不起保险公司了。

我相信至今为止,大部分人可能都觉得保险公司是靠拒赔赚钱的。

网友们说起保险,也都是眉飞色舞,一套又一套的。

“保险公司嘛,交10万赔100万,换谁谁干啊,那肯定得想着法子不赔啊。”

“买的时候什么都陪,出险了,这也不赔那也不赔,可不就是为了赚钱嘛。”

咱们普通老百姓毕竟离金融界大佬们的世界很遥远,这样想其实也能理解。

不过保险公司既然是金融公司,那肯定不能靠拒赔赚钱,

不然也太没品味了吧。

另外,拒赔对保险公司也实在没多大好处,理由有两点:

理由1、口碑问题

正所谓“理赔不出门,拒赔传千里”,保险公司拒赔是公众最敏感的点。

要是一家保险公司总是拒赔,

各种铺天盖地的报道和一些媒体明显带有偏向性的加工,

再大的一家公司,经历几件这样的事情,基本上口碑就无了。

保险公司没了口碑,就相当于手机没电,汽车没发动机,

口碑一没,客户就会越来越少,客户越少则保费越少,那么赚的钱就越少。

而且保险市场竞争这么激烈,一点小问题就会被竞争对手狂黑。

想想也知道,保险公司这么做有多得不偿失。

保险公司一拒赔,人家就去找媒体,媒体也不管是不是在保障责任内,符不符合健康告知,有没有假证据,就开始报道。

这时候,保险公司也不管该不该赔,只要消费者要求不过分,都会赔一部分。

而且啊,一旦上法庭,在以往保险的理赔纠纷中,保险公司一直是弱势群体。

在真正的司法实践中,很多不该赔的案件,保险公司都赔了。

保险公司赔了还要挨骂,可以说相当委屈了。

给大家算一个最简单数学题,

像是平安,年赚千亿,

一份重疾险我们算50万保额吧,一年得拒赔20万人......

整个保险行业每年得拒赔2百万人以上........

这可能吗?

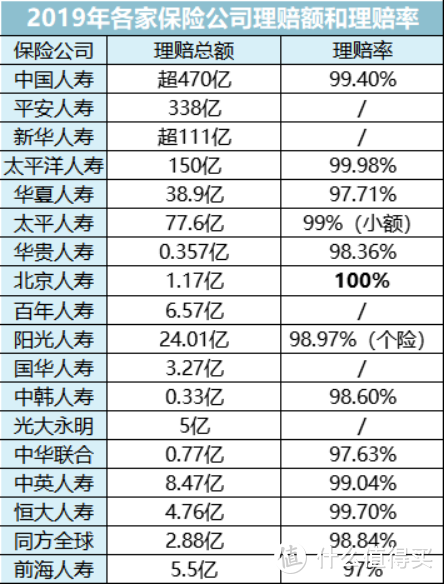

前面只是逻辑推演,口说无凭,我们从理赔数据上看。

理由2、数据上理赔率都很高

这么些年来,保险公司的理赔率最低也在97%以上,基本都是98%、99%的样子。

如图是19年上半年主要保险公司的理赔率表:

大家可以发现,各家保险公司的理赔率都能达到97%以上,并不存在明显的差异。

97%的理赔率并不是说保险公司从100张保单里随便抽出来三张说,这三张咱们不赔了。

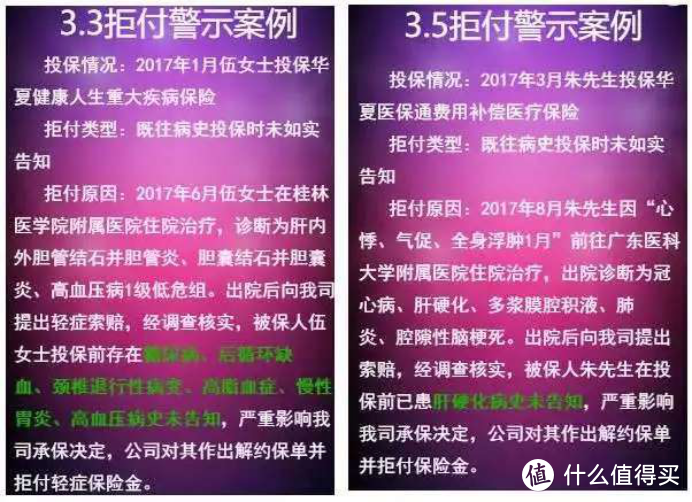

每一张不赔的保单保险公司都有理有据:

咱们买的保险,就是和保险公司签订的一份合同,关于保障内容、理赔约定,从签订的那一刻起,就以法律合同的方式确定下来了。符合条款,保险公司不敢不赔,不符合条款,亲戚是保险公司董事也没用。

就是一句话,该赔一定会赔,不该赔一定不赔。

用拒赔赚钱,是保险公司最傻最low的方式了,保险公司大可不必这么干。

可是,保险公司不靠拒赔赚钱,那靠什么呢?

保险公司既然是金融公司,肯定有“金融公司式”的赚钱方式。

我们常说,保险公司赚钱有三驾马车:死差,费差,利差。

1、死差

在寿险产品中,精算师们要对死亡率做出估计,算出这个险种的赔付率。

然后保险公司再根据这个预期赔付率去计算保费和保额的比例。

当保险公司预估的赔付额和实际赔付额出现了差值,就产生了“死差”。

打个比方,

保险公司设计某款寿险产品时,预期每1000个人中有10个人死亡。

如果实际只死亡了7个,那保险公司就多赚了3个人的保费,这叫死差益。

反之,如果实际死亡了11个,那保险公司就亏了1个人的保费,这叫死差损。

2、费差

保险公司在运营一款产品时,都有一定的预算,比如广告费,场地费,员工工资,营销员佣金等等。

当这个保险产品预计发生的成本和实际支出之间产生了差异,那这个差异就叫费差。

比如,保险公司预计运营一款产品要花100万费用,但由于保险公司人员架构优化减员增效,最后只花了80万,那这20万的差额就成了保险公司的收益,也叫费差益。

反之,就叫费差损。

3、利差

咱们保费中有一部分保费是储蓄保费,这部分钱保险公司会拿去投资。

拿去投资,一般都会计算一个预定利率,

当预定利率和实际投资利率之间产生差异,利差也就产生了。

比如,当保险公司的预定利率是3.5%,但实际投资获得的回报是4%,那这0.5%就是利差益,反之,则是利差损。

如果保险公司实际投资利率高于预定利率,会带来相当可观的利润。

比如,200亿的可投资保费,获利1%就有2个亿。

而利差,也是保险公司最主要的利润来源。

为什么这么说,我们接下去看。

我们都知投资特别赚钱,

但是对保险公司的投资能力没个具体的概念。

下面咱们就来说一说,保险公司到底多能赚。

保险公司的快乐,你们是体会不到的。

首先,保险牌照在资本市场上是个香饽饽。

保险公司的资金是最好的资金,

十分受资本市场的欢迎,

一方面保险资金可以长期占用,资金规模足够大,且每年现金流是很稳定的,

就像大家买的年金险,每年的保费是按时交的吧,而且这笔钱你也短期用不上。

那么保险公司就可以拿着这笔钱去资本市场呼风唤雨。

另一方面因为投保人保单兑现不是同时发生,投资资金可以允许长时间的投入和分期返还。

还是年金险,从买它到拿钱,中间隔着几十年,保险公司就可以做一些长期投入的事情,

而且到拿钱的时候,还不是一次性取出的。

这样的优势导致保险公司可以在资本市场上所向披靡,成为众多散户竞相跟风的庄家,

也是资本市场上大赚特赚的赢家。

其次,更为重要的在于,保险资金的运用。

固然说保险资金不能随便投资,其运用受到严格监督和限定,

但在允许的范围内,这笔资金还是有比较大的操作空间。

《保险法》第 106 条就作出了规定:

保险公司的资金运用必须稳健,遵循安全性原则。保险公司的资金运用限于下形列式:

(一) 银行存款;

(二) 买卖债券、股票、证券投资基金份额等有价证券;

(三) 投资不动产;

(四) 国务院规定的其他资金运用形式

但就算在有限的投资渠道下,也能赚得盆满钵满。

就比如其中的不动产和股票等高收益投资渠道。

一般而言,保险公司可以实际可分配将近40%的资金在这些高收益投资渠道上,

人人看到房地产市场好,都想要在上面捞一笔,

这么赚钱的领域,保险公司当然是大玩家。

很多保险业内人士都在调侃“保险公司首先应该是一家房地产公司?”

我来举几个例子,让大家感受一下:

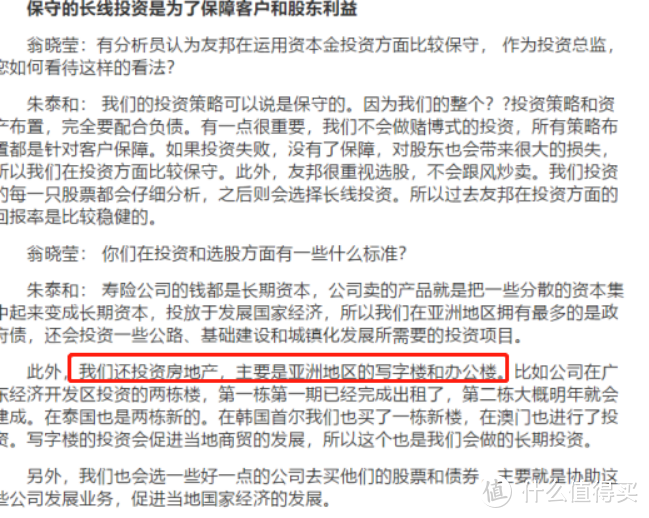

(1)在XX报社的一段采访中,友邦投资总监是这么说的:

(2)平安投资多家房地产,收益颇丰。

2019年7月26日,中国金茂公告,平安通过配售及有条件认购,买入公司15.20%股份,成为第二大股东。

这是中国平安继2018年入股华夏幸福,并在2019年1月增持后,再次投资上市房企股份。

更早之前的2015年,平安试水买入9.9%的股份,成碧桂园第二大股东。

此后三年内,平安又陆续入股三家房企,成为旭辉、华夏幸福和朗诗的第二大股东。

截至去年,平安已在上述几家房企股权投资约330亿元。

(3)宝能系举牌万科

2016年的“宝万”之争,相信大家还都有印象,其中就有前海人寿的身影。

这场股权争夺以华润转让全部股权、恒大认亏70亿元退场、深铁成为万科第一大股东宣告结束。

宝能“三驾马车”:前海人寿、钜盛华以及钜盛华委托的九大资管计划,各持有7.36亿股、9.26亿股以及11.42亿股。累计持有25.4%的股份。

这一场耗时两三年的纠葛中,宝能赚得满盆满钵,浮盈超过500亿,分红70多亿。

可谓是最大的赢家。

而2018年末,前海人寿又减持万科,同时加码金地集团。

跻身其前十大流通股东,并以0.9%的持股占比位居第10位。

上面三个例子在保险行业非常普遍,而且啊,保险行业流入房地产市场的资金并不止这些。

再举一个例子,

X康人寿以养老目的投资房地产。

2009年,X康人寿经中国保监会批准设立专业从事养老社区投资与经营的全资子公司

——X康之家(北京)投资有限公司

从2011年到2020年初近10年间,某康豪掷200多亿元连下19城。

拿帝都的燕园来说,

2011年X康以16亿,折合楼面价5185元/平方米的价格拿下了昌平区中关村某块住宅混合公建用地。

而一次性缴纳200万元的客户,可以保障在18个月内入住,

如果再办理100万~300万元的XX卡,每月的基础月费(相当于房租)就能享受一定额度的优惠,

不办卡的保险客户,基础月费在10500~32900元之间。

5000多元的房价,入住门槛如此之高,

这其中的利润任谁看了都心动!

此外,在很多国家基建项目上,也可以看到保司的身影。

比如南水北调项目

国家的南水北调基建项目,建设周期8年,回报期是30年,需要融资400亿,

这也是由保险公司投资的!

它的负债端匹配年金险保费收入,资产端这是国家重点工程,收益有财政兜底。

正因为这样,平安一年赚上千亿,那也是人家投资的本事,

并不是靠拒赔你那几十万赚来的,

这一条,适用于所有保险公司。

我们以新华保险2018年财报为例,总投资收益315.86亿元:

你傻乎乎得认为“保险公司靠拒赔赚钱”时,是真的体会不到保险公司赚钱的快乐的。

就好比你去问门口做煎饼果子的大妈,

大妈说:

“小伙汁,我月入三万,不会少你一个鸡蛋的。”

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

关注肆大财子,任何保险问题欢迎下方留言评论。

jd老猪

校验提示文案

Tony9999

校验提示文案

Poem_nanjo

校验提示文案

Poem_nanjo

校验提示文案

jd老猪

校验提示文案

Tony9999

校验提示文案