130

78

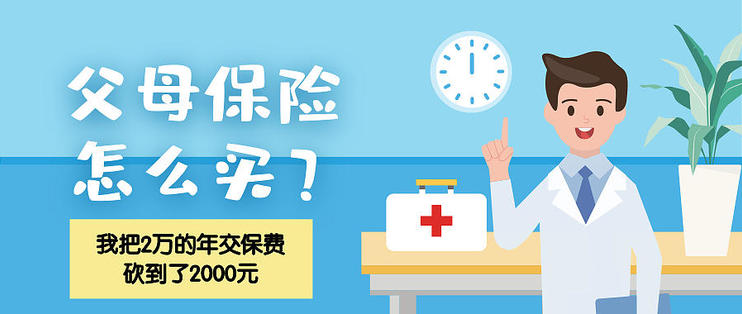

父母保险怎么买?我把2万的年交保费砍到了2000元

2020-02-28 09:10:00

1点赞

15收藏

0评论

平时在互联网社区回答保险相关的问题时,【父母保险怎么买?】 出镜率很高。

前段时间有朋友拿了一份想为父母买的保险方案来找我咨询,我一看每年将近2万的保费,却没有获得合理的保障。

我一顿分析操作,将其整合成一份2000元保费的方案。

医疗险

年长的父母相对于年轻人,最大的风险是潜在的大额医疗费开支,原先方案中的【福禄全能医疗险】保障条款没有问题,200万的保额配合上已有的医保,足以覆盖绝大部分的医疗费开支风险。

但医疗险的合同性质与重疾险这类终身型保险不同,属于1年期保险,需要每年续保,续保的稳定性是最重要的。如果未来几年发生了停售,对于父母的年龄/健康情况来讲,很可能无法投保新的医疗险。

而目前市场里续保稳定性最好的百万医疗险,当属【平安e生保】。所以医疗险,我在方案里选用了平安E生保。

重疾险

这份2万/年的方案,绝大部分保费用在了重疾险上,阅读条款后发现,这份【福寿全能重疾】是单次赔付的终身重疾险,同类的产品在市场中只需要大致1.26万元/年就能实现,保障效果还有所升级。

但最后我并没有把重疾险做到方案里,而是直接砍掉了这17920元/年的保费。

因为理想情况下,老人的医疗费支出风险已经由医疗险+医保覆盖,重疾险的主要作用是支付被保人治病期间无力工作造成的收入损失。

而老人的收入损失并不会对家庭财务造成很大影响,有这部分预算还不如用在子女的保险上,他们的赚钱能力才是老人最大的保障。

意外险

意外险主要提供了两块保障:

意外身故/伤残的现金赔付

意外医疗的费用报销

【太平爱无忧意外险】的缺陷很大,在意外身故/伤残上,只有20万保额。类似的价格在市场里已经可以买到100万的保额。

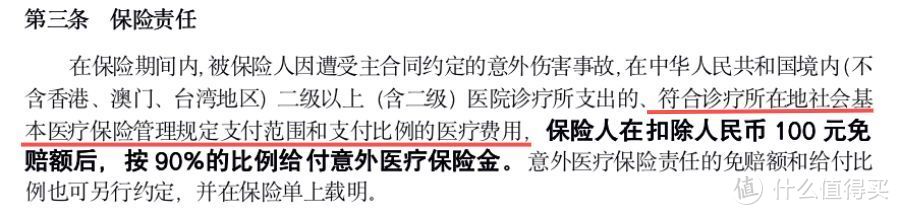

至于意外医疗的费用报销,在合同条款里也有细节缺陷:无法报销社保外的费用。这样的话,老人意外风险中常用的进口钢钉、进口狂犬病疫苗就完全无法报销了。

意外险这块我做了一个替换,用299元/年的【安联百万玫瑰】实现了:

100万意外身故/伤残保额

3万意外医疗费用报销(可报销社保外用药)

方案汇总

2000元/年保费就实现了足够的保障效果,省下的18000元,不管是给子女配置保障还是设计养老年金险的方案都能发挥更大的价值。