35

67

一夜过后的“尾款人”

2020-11-09 18:49:13

0点赞

1收藏

0评论

创作立场声明:减少不必要的开销,现在的强制储蓄是为了今后可以活的更潇洒~

11月1日,凌晨0点40左右,

我把尾款都付完之后,

终于这个世界安静了……

相比往年,今年的双11来的更早了一些,

竟然玩法是先付定金,再付尾款。

发货速度奇快无比,

以至于还没想好是否退款,货已躺在家门口。

说好的不冲动,今年一定要理性消费,

最后发现,还是套路最深!

尾款人们啊,

打工人变成了 “ 丁工人”,

付完尾款后真的“依萍如洗”,

更有甚者,连自己的户籍都变了,

就在前不久,

10月24日,第二届外滩金融峰会在上海开幕。

视频可以去第一财经找

视频可以去第一财经找

所以,除了买买买之外,

或许我们还可以换一个角度,

做一个“与众不同的尾款人”!

通过各种渠道,我们已经知道专家们对于未来利率的预测是“下行”的,而我们也知道今后的养老多半是要靠自己的。

但不得不承认,现在买买买带来的欢愉,已经遮住了攒钱的想法。而即便耳闻各类金融理财工具的陆续暴雷,却还是会想去追求高收益,忘记了背后的高风险。

今年这波疫情其实已经告诉我们了,只要底子够厚,出点事也能扛得住。国家亦是如此,更何况我们的小家,我们每个人呢…… 片刻的欢愉终究只是浮云,而创造长久持续稳定的资产储备,才是王道。

所以现在付个定金,今后年年付个尾款,做一个与众不同的“尾款人”!

> 年金保险 —— 应对长寿风险

我自己买了两份年金保险,很大程度上就是希望退休后,可以固定领取一笔钱,来充沛我退休后的现金流。

目前市面年金保险适合大多数人,因为存放的时间比较长,所以决定了有两类人是暂时不适合年金保险的。一类是花钱大手大脚,入不敷出,手上没有结余的人。但这类人其实可以通过理性消费,来控制自己的消费支出;另一类就是短期内有大量资金流出的人,因为很快这笔钱要花出去,所以不适合用年金保险来做长期持有。

但既然适合大多数人,那我们就要讲讲怎么玩转年金保险。

首先,掐指一算,自己多少岁了。

其次,幻想一下,打算多少岁退休不干了。

然后,遥望每个月拿多少钱可以过得不错。

(中荷金生有约养老年金测算)

(中荷金生有约养老年金测算)

以一个25岁的小姐姐来看,现在每月强制存下1860元,可以换来60岁退休之后每个月领5000元的退休金。

不可小看这5000元每月的退休金,毕竟这是一款保障至终身的养老金保险,如果小姐姐可以活到90岁,那每个月5000元的养老金,会一直发到小姐姐离开人世。

别去揣测到时候的5000元还有多少购买力,如果小姐姐把每个月1860元都拿去剁手买口红买面霜买包包,我只能说到了60岁,肯定也很难有这样源源不断的退休金。

现在少买点不必要的东西,可以换来未来和小姐妹们优雅的下午茶聚会。一分耕耘,一分收获,这是大家都明白的道理!

这样的年金保险适合谁来买?

1. 家族有长寿基因的,也就是说活得越久拿的越多,用自己的长寿来薅保险公司的福利,谁让我们的保险合同就是这么写的!

2. 想简单一些,到点保险公司就发钱的人。年金保险合同上都会约定给付方式,这也是保险公司给我们的承诺。如果不想操心,到点就能像领工资一样,那年金保险也是很适合你的。

3. 身体情况异常可能无法买保险的人。因为年金保险是生存给付的,所以如果因为身体情况异常没法买例如重疾险的人,可以购买年金保险,让保险公司替我们打理这笔钱,即便今后临时需要用钱,也可以采用退保取回现价的方式,来增加自己的现金流。

> 增额寿 —— 灵活又不失稳健

增额终身寿,绝对刮起了今年的一阵狂风,毕竟和年金保险一样,预定利率同为3.5%。那就PK各自的优劣势,总能找到适合自己的一款产品。

增额寿,讲过很多次,其实就是一款现金价值会随时时间长大的终身寿险。虽然是以身故为给付条件的保险,但因为现价不断长大,让这个产品有了更多令人想象的空间。

不仅可以用于给自己养老;也可以买给孩子,作为给孩子未来成长的基金;甚至买给父母,可以随时给他们发红包,发旅游补助金。

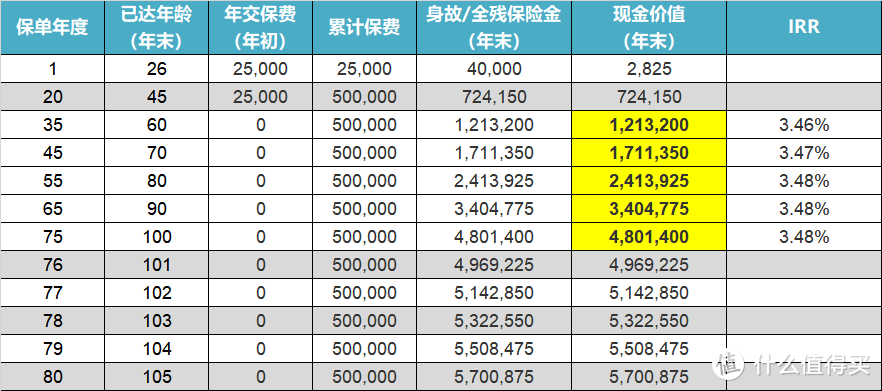

还是以这个25岁小姐姐为例,要是每个月都能给自己攒下2100元,一年凑个2万5,连续坚持20年,等于一共缴纳了50万的保费。

(横琴传世壹号增额寿测算)

(横琴传世壹号增额寿测算)

等到60岁的时候,小姐姐发现此时的保单现价已经达到了120万,当年累计投入的50万竟然已经翻了2.4倍,长成了现在的模样。

此时,小姐姐若是想和闺蜜去一次欧洲,或者和老公开一个退休庆祝party,都可以从保单的现价里面提取一部分作为应急资金,而剩余的保单现金价值继续长大。

虽然不像年金保险那样,每个月保险公司会固定发一笔钱给小姐姐,但是她可以完全根据家庭开支的情况,按需提取部分现价。甚至在很需要用钱的时候选择退保,取回所有的现价。

“人无远虑,必有近忧”。小姐姐把努力工作攒下的钱,换回了一个会不停长大的保单,并且可以根据需要进行减保取现,真正发挥了“钱尽其用”的特点。

这样的增额寿适合谁来买?

1. 想灵活管理保单的人。相比年金保险,增额寿具备了一定的灵活性,所以更适合想对保单有掌控的人。

2. 希望做好资产传承的人。相比年金保险,增额寿毕竟是一款寿险,是以被保人身故为给付条件的保险。如果做好保单的设计,写好身故受益人,这样一旦被保人身故了,保险公司就会把理赔金给到受益人,实现了资产的定向传承。