75

185

百年人寿再发新产品,康惠保2.0有哪些升级?值不值得买?

2020-08-30 11:39:54

0点赞

0收藏

0评论

创作立场声明:来源——幸运学社

最近的保险圈,掀起了一股下架潮。

信泰超级玛丽系列、达尔文3号、三峡钢铁战士1号、横琴无忧人生2020等热门产品纷纷宣布下架不含身故版本。

康惠保2020也跟随大潮,下架不含身故版本。

下架后的康惠保2020,必须同时捆绑身故责任与特定疾病保障进行投保了。

一

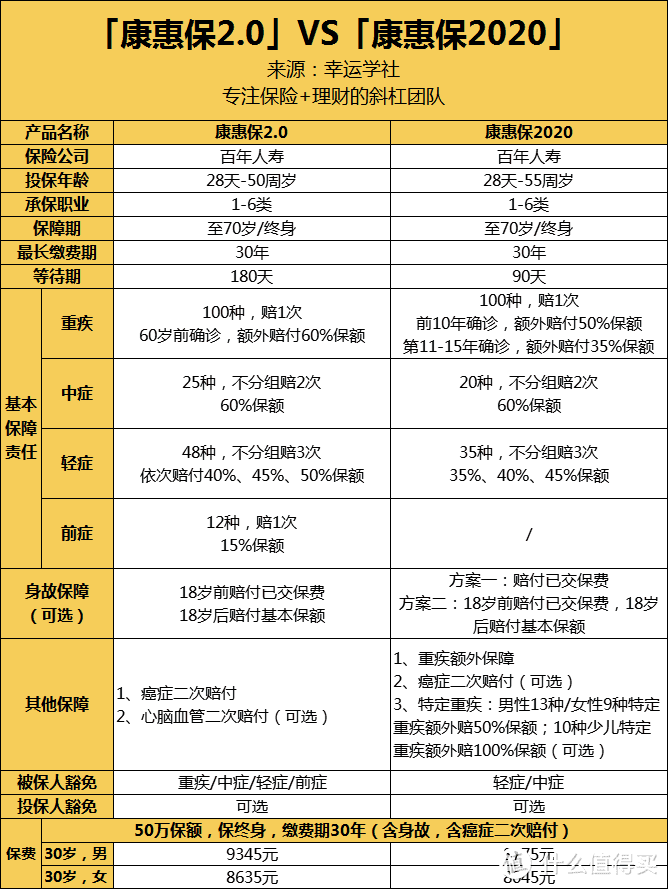

近期,百年人寿上线了康惠保2.0。

比起康惠保2020,到底升级了什么呢?

1、重疾保障

60岁前确诊重疾可额外赔60%基本保额。

康惠保2.0的重疾赔付比例从50%提升到了60%,保障时间由前15年改为60岁前额外赔。

这样的额外赔付比例,是目前市面上最优秀的。

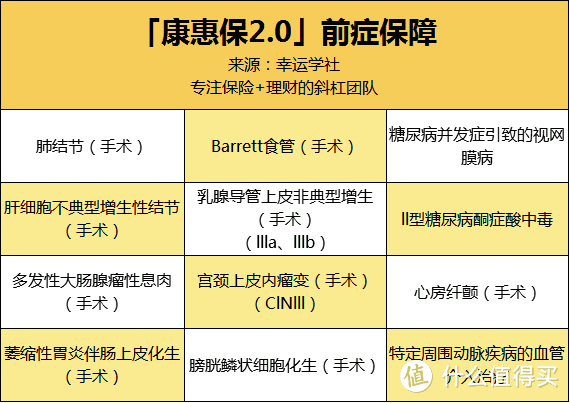

2、前症保障

前症,这个词很新鲜。

其实就是指发生重大疾病前的高风险病症。

康惠保2.0的前症保障共包含了12种病种。

2种慢性病

2种常见心脏手术

8种设计呼吸系统、消化系统和生殖系统的癌前病变手术

但是,这12种前症并非确诊即赔,基本上大部分都要求进行手术。

拿常见的肺结节来说吧。

康惠保2.0的赔付,对结节的大小、活检性质都有明确要求,且要求进行手术。

而从医生的角度来说,本着不能过度治疗的原则,如无必要一般不会轻易进行手术。

这两者间的矛盾,让康惠保2.0这个前症保障似乎有“摆设”嫌疑。

虽说前症并不如我们想象中那么容易赔,但毕竟是创新之举,聊胜于无吧。

3、癌症二次赔付

一反从前,康惠保2.0直接将癌症二次赔付作为必选保障进行捆绑销售。

赔付标准如下:

首次重疾为癌症,间隔3年后仍处于癌症状态(新发、复发、转移、持续),再赔付120%保额。

首次重疾非癌症,间隔180天后首次确诊癌症,再赔付120%保额。

虽说是捆绑销售,但保障没有偷工减料。

不管间隔期还是赔付保额,康惠保2.0都不输同类产品。

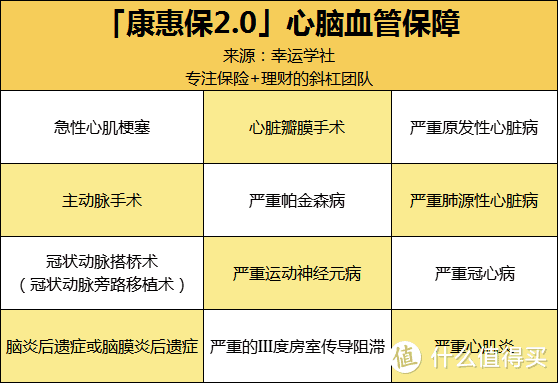

4、特定心血管二次赔付(可选)

心血管疾病近年来越来越被人们所重视,其中男性发病率居高。

赔付标准如下:

首次重疾为合同约定的12种心血管疾病,间隔1年后再次发生该种疾病,可再赔付120%保额。

首次重疾非合同约定的12种心血管疾病,间隔180天后首次确诊癌症其中一种或多种,可再次赔付120%保额。

间隔期短,赔付额度高,保障算是不错。

二

单个产品分析可能有点单调。

所以,每个产品都逃不过的对比还是来了。

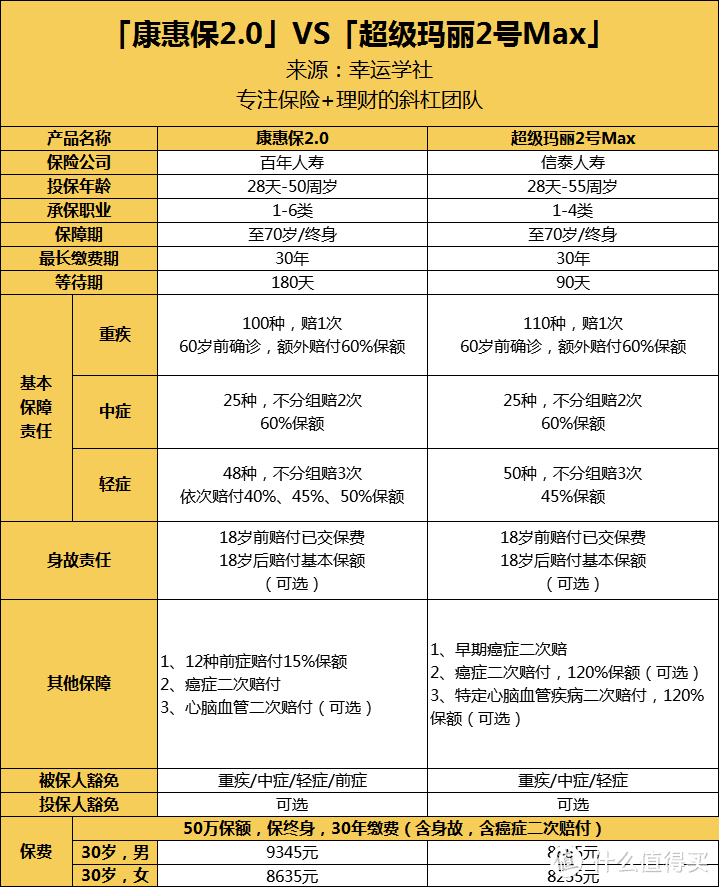

拿同样是最近的新出信泰超级玛丽2号Max跟它对比。

在同样含身故和癌症二次赔付的条件下,康惠保2.0和超级玛丽2号Max的保障几乎一样。

同样是单次赔付,赔付比例也差不多。

康惠保2.0有前症保障,超级玛丽2号Max有早期癌症二次赔。

保障差不多的情况下,我会偏向于更便宜的超级玛丽2号Max。

三

百年新推出的康惠保2.0的保障很全面,绝对是怀揣满满诚意来的。

最大特色就是,含有前症责任且重疾保额高。

它将癌症二次赔付列入必选责任,意味着它的保费也会比别人家的贵。

所以,康惠保2.0更适合预算充足的人考虑。

在重疾险的领域内,康惠保2.0必定是能够得上及格线。

但如果深究,康惠保2.0的细节做得不够完美。保费也偏贵。

不能说它不好,只能说其它产品太优秀了~