7

17

孕晚期需要准备哪些待产包,哪些事情容易忽略?一篇文章告诉你!

2021-11-10 17:30:05

9点赞

50收藏

3评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您有任何疑问,欢迎评论区问我~

坐标深圳,目前2个娃,算是有经验了,

认识这么多宝妈,我觉得孕晚期宝妈最容易忽视的有三点,最重要的是第三点!

其一,尽早准备待产包,最好在36周时打包好,随拉随走;

其二,了解好孩子出生后要办理什么证件,最重要的是少儿医保;

其三,一定!一定!不要忽视生育报销和津贴,这是一项大福利!

那么待产包买什么?什么时候准备?什么不值得买?

孩子出生后的证件怎么办,去哪里办?

生育险怎么领津贴、报销医疗费、门槛如何?

这篇回答我就会生育社保、少儿医保、待产包、孕妇/孩子保险、孩子出生证件、月子中心从说说即将生产的妈妈要准备什么。

因为我自己孕期有生育报销和津贴,一共领了11W,所以整个生娃阶段我的钱基本都花在待产包里了,

所以买什么、怎么买,我都帮你们踩过坑了,交足了智商税!!!

看过很多妈妈从孩子出生前、出生后都手忙脚乱+花了冤枉钱,

分享一点过来人的经验,真心希望各位少走弯路!

回答比较长,目录索引如下:

一、孕晚期省钱攻略

1.省钱攻略①:待产包

【什么时候开始准备待产包】

【住院期间要带上的待产包】

【避坑指南!这些待产用品太鸡肋了】

2.省钱攻略②:孕产保险

【孕妈/新生儿可能会面临的风险,为什么能省钱?】

【推荐的孕妈保险】

二、生娃后:孩子证件/月嫂/月子中心/孩子商保

【孩子要办的证件,需要准备什么材料?】

【月子中心/月嫂应该怎么选?】

【孩子保险这样买,1000元就能买齐】

三、生育险福利:最高能领10W+

【生育报销:产检基本不花钱!】

【生育津贴:能领多少?怎么领?】

【生育险常见答疑】

如果你觉得文章太长一下读不完,不妨先给大白点个赞收藏起来,也方便更多人看到这份省钱攻略哦!

一、孕晚期省钱攻略:待产包指南+孕产险挑选

1.省钱攻略①:待产包

(1)什么时候开始准备待产包?

我是在36-37周的时候开始整理待产包的,主要分为2个阶段:住院和坐月子。

我的建议是把东西打包装到收纳袋里,贴好小便签,

每个袋子里装了什么物品,有多少件,都标好,

然后收拾出来1-2个行李箱,我自己是买了一个28寸的行李箱,

随拉随走,以避免突然情况住院,不用等要去医院时再匆忙收拾。

注意注意:一定要提前和家属复习好用品都放在哪里,哪些是宝宝用的,哪些是你用的,

别一会带漏了又要回家取,特别是医院离家远的朋友!

(2)住院期间要带上的待产包

特别提醒:在这里我不推荐任何牌子哈~如果有需要的欢迎评论区来交流。

住院必备用品有4个:证件及资料、充电器及接线板、待产包、食品(生产用,水、巧克力、零食等)

①先说证件类:

①夫妻双方身份证原件、复印件; ②孕期所有的检查资料; ③医保卡、就诊卡; ④银行卡或现金;(有的医院会要求交押金) ⑤户口本和复印件;

我建议那个档案袋袋统一装好。

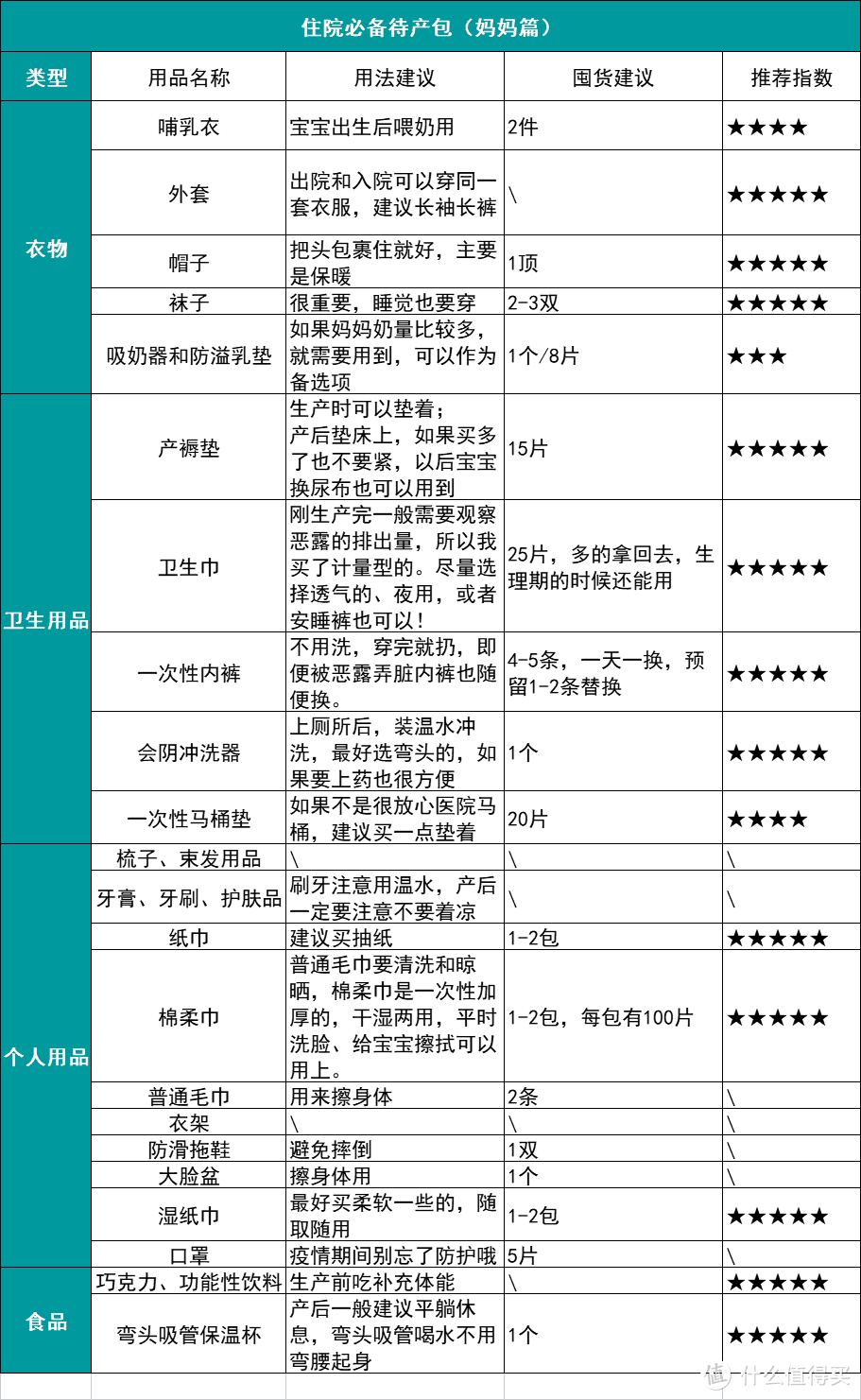

妈妈用的:我汇总了一个表格,并且根据推荐程度排了星级,用品量的话我是根据顺产的情况计划的,因为我顺产一共是住院了3天,剖腹产可能要计划1周左右的时间~

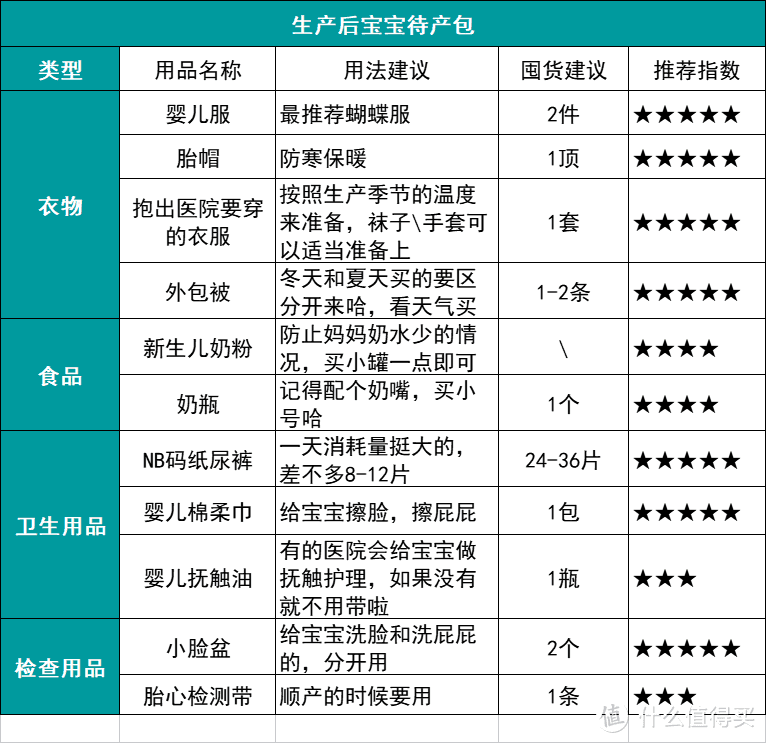

宝宝用的:

以上都是我认为刚需的产品,大家可以适当增减。

比如刷奶瓶时候,耐心的妈妈买点奶瓶刷也是OK的。

上面的表格我把进产房的用品也算进去了,在产房我用到的有:

尿不湿、胎监带、产褥垫、抽纸、湿纸巾、弯头吸管保温杯、卫生巾(夜用)/卫生裤和一些食品(饼干、巧克力等)。

也可以带上新生儿衣服和包被、胎帽,根据医院安排来自行决定哈。

建议单独装袋直接带进去。

(3)这些待产用品太鸡肋了!

推荐说完,说点我觉得不是特别实用的。

月子服:普通睡衣也可以充当月子服,做好保暖措施就好,买一双包住后脚跟鞋倒是挺有必要。

水温计:用手也能感受温度呀,

护脐贴:透气性不好,反而容易发炎,刚出生的宝宝皮肤很娇嫩,不建议撕拉牵扯;

月子牙刷:买软头一点的牙刷就好了。

尿布台:我个人觉得比较占位置,如果腰疼就找个凳子坐下就好了。

2.省钱攻略②:孕产保险

说完待产包,我再说一个对抗孕期生育风险的必买保险,

(1)孕妈/新生儿可能会面临的风险,为什么孕产保险能省钱?

生育有风险,这是大家都承认的一件事。

妊娠期并发症,如高血压、糖尿病、甲减等等,

生产时的风险:产后大出血、子宫破裂、羊水栓塞等。

新生儿则会面临早产、黄疸等风险,

前面说的生育险好是好,可以报销很大部分的医疗费用,

但毕竟是国家福利,只能覆盖一些基本费用。

这些风险发生时,通常会产生高额的医疗费。而且四大基本险种对孕妈妈有限制,

重疾险:大部分重疾险的健康告知都会问到怀孕,怀孕28周很难投保;

医疗险:不超过28周可以买,但不报销孕产期间的生育费;

寿险:不超过28周可以正常买。

意外险:可以买,但妊娠、流产、分娩导致的意外一概不赔。

如果担心妊娠期可能发生疾病或意外,以及新生儿带先天性疾病,要住院治疗,那可以投保母婴险。

目前包括泰康、永安、众安、安联、复星等都有推出相应产品,但分类较多,

保障责任也不是特别全面,尤其是身故保额,

普遍只有10-20万,对被保人年龄也会有要求——一般要求20-40周岁才能投保,

部分开放到45周岁,却必须和重疾险或寿险捆绑购买。

此外,要求怀孕不能超过28周,须具备合法生育条件并持有准生证。

其保险责任一般包括:保妊娠或意外导致的身故,妊娠期疾病医疗,新生儿重症,先天性疾病或一些特定手术等。也就是说,保险公司是针对怀孕期专门设计了这类保险。

(2)推荐的孕妈保险

以“安联的小幸孕”为例,有2个保障版本:

重点关注的保障亮点:

身故最高赔付20W

妊娠病津贴、难产津贴:最高1W元

11种宝宝有先天性畸形疾病津贴和手术费用补偿:最高4W(0免赔,100%赔付)

保障的高发疾病有:

当然啦,还有高端医疗险可以考虑,基本覆盖生产全过程:

门诊

住院、顺产/剖宫产

妊娠并发症、产前产后治疗费

儿童健康体检、疫苗费。

基本都可以报销,孕妈妈们可以根据自己的情况选择,可以去和睦家、美中宜和等私立生产,但是价格就非常高昂啦~

二、生娃后:孩子证件/月嫂/月子中心/孩子商保

1.孩子要办的证件,需要准备什么材料?

孩子出生后,医保是我优先去办的,

出生90日内办理,医保生效时间就从出生那天计算。

超过90日,且在1年内办理的,那次月生效。

生二宝的时候,我马上让孩子爸爸办理了医保,

孩子生病住院花了3000块,医保大概报销了2000左右。

要是没有医保,这3000就得全部自己出。

少儿医保的福利真是妥妥的好,可以提供门诊、住院、特定大病报销等保障,

孩子平时得的一些小病(如发烧、肺炎),或磕伤、擦伤,医保基本能够覆盖掉。

保费一年200-300差不多了,还能带病投保、保证续保。

对孩子和家庭而言,必须是优先项!

其次就是出生证明、户口本、预防接种证。

①医保怎么办?

少儿医保一年只要交一次钱,一般在每月1日至25日办理;

要是办好了,每年10-12月需要自己续费,可以去街道办或网上办理续费。

具体分为户籍地和非户籍地办理。

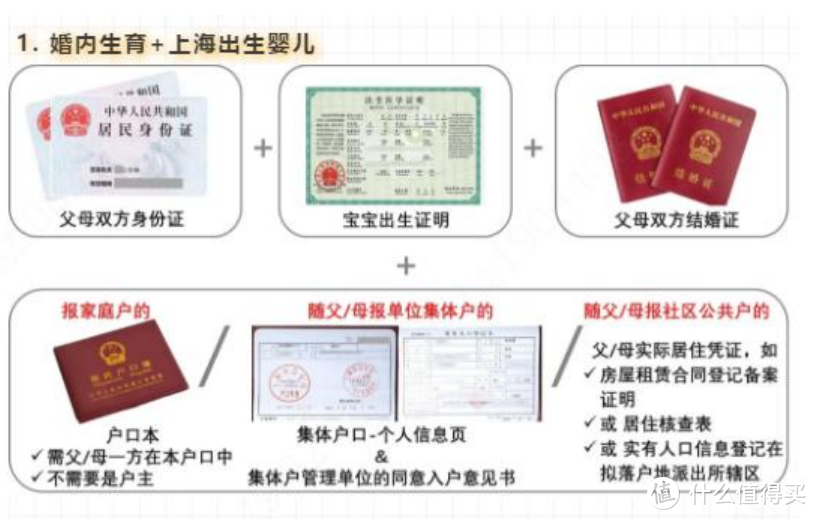

a.户籍地办理:

先去派出所给孩子上户口;

→带上孩子的出生证明、户口本、父母双方的身份证、结婚证,到区县医保中心进行办理;

→领取孩子医保卡;

以下是上海市办理少儿医保的流畅,基本上都是需要这些材料:

b.非户籍地办理(夫妻两人户籍在A,想给孩子办b的医保):

需要满足:父母一方有当地户口(有的地方会有积分要求);

先去老家派出所给孩子上户口;

→带上孩子的出生证明、户口本、父母双方的身份证、结婚证,到社区医保服务点办理;

→领取孩子医保卡。

出生证明办理时间:出生3个月

具体交多少钱?全国各地少儿医保缴费标准都有差异:

北京:325元;

广州:456元;

深圳:416.02元。

据大白了解,一般都在200-500元之间。

②出生证明;

办理时间:出生后3个月内;

资料:宝爸宝妈户口本及复印件、身份证原件复印件、出生纪录。

办理地点:宝宝出生的医院;

③户口本

办理时间:出生后1个月内;

资料:宝爸宝妈户口本、身份证、结婚证、宝宝的出生证明原件复印件。

办理地点:户口所在地派出所。

④预防接种证:

宝宝出生后医院会发,根据医院的要求提供材料即可。

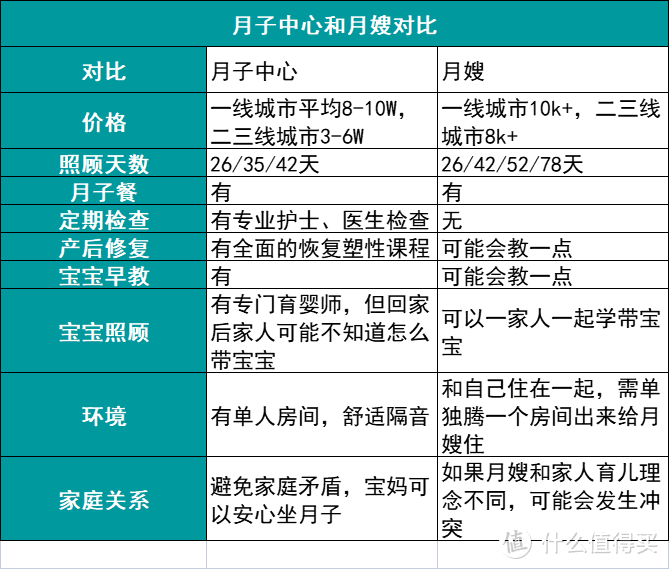

2.月子中心/月嫂应该怎么选?

如果想要顺利度过月子期,那我建议有条件的朋友,把专业的事交给专业的人。

月子中心和月嫂最大的差距就是价格,

月子中心的价格3W起,最高能到达几十万;一线城市平均8-10万,二三线城市则在这个标准之下。

请月嫂则在几千-几万之间,按城市、服务天数、级别来分,一线城市月嫂月薪可能要上万,如果要请等级较高的,则费用就更高了。

对比图我整理出来了,有需要的朋友根据对比做出选择:

如果选择月子中心,我推荐要优先考察几项:

地理环境:是否靠近商圈、交通是否便利,离医院近不近

房间环境:卫生和隔音很重要!

护理体验:伤口处理、洗澡洗头这种谁来照顾,宝宝护理(孩子黄疸、呛奶怎么处理)、护理模式(一对一还是一对多?);

月子餐:外包、共用还是独立;食材来源、菜单等;

医疗团队:是否有成熟的医疗服务和设施;

产后康复:收费如何等。

如果选择月嫂,必须要先查好月嫂的身份证、健康证、上岗证。

面试一定要问到工作内容、怎么收费、订金给多少、月子餐,对母乳喂养的态度也很重要。

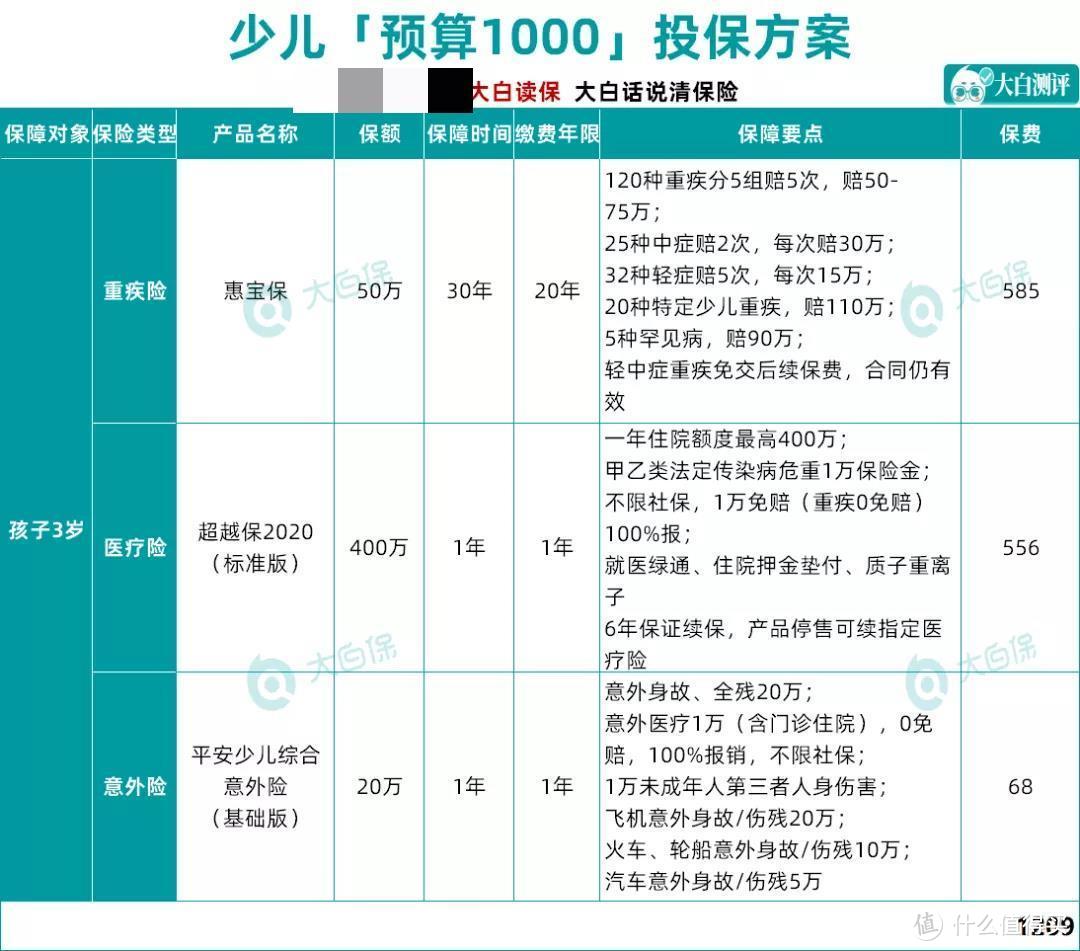

3.孩子保险这样买,1000元就能买齐

前面的章节说到了少儿医保,保障还是挺全面的,

特别是遭遇大病和住院,医保还是顶大用的。

有了医保,买商业医疗险也会便宜很多。

以尊享e生为例:

2岁男宝宝的保费 有医保:766元/年 无医保:1586元/年

所以,医保一定记得给小朋友上。

但要注意一点,深圳市的少儿医保做了个限制:

少儿医保看普通门诊需要去绑定的定点医疗机构,未绑定定点医疗机构无法享受医保待遇。

14周岁以下只可选择一家社康中心或一家市内二级以下医院,看病范围有点窄。

其次年度门诊医疗费不能超过1000元,而且报销甲乙类药还有比例限制,

万一遇到个头疼脑热、肺炎高烧、磕磕碰碰,这个额度其是不太够用的。

所以建议在买好医保兜底以外,有预算的情况建议买好这几个商业保险做补充。

商业保险我建议采用1+3的形式,

也就是医保+意外险、医疗险、重疾险。

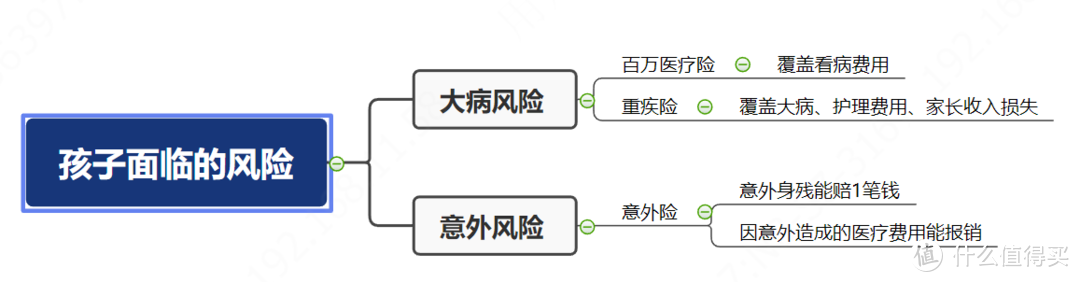

保险的本质是转移风险带来的重大经济损失。

要知道要买什么保险,首先做好风险评估。

简单来说,就是下图:

两种风险都要做好保障,才能保证最基础的家庭生活。

我在生大宝时家庭年收入是15万。

家庭年结余在5万以内,所以我给自己做的是1000元左右的保险方案。

此方案设计的初衷是以极少保费,做到长期的保障,

但是在保障全面方面,是仍然有欠缺的。

如果目前手头拮据,我的意见是先上车投保,

等后期经济宽裕了,再适当加保或者买别的险种。

(1)产品清单

(2)方案优势

重疾最高赔110万,罕见病赔90万,

此外配合400万保额的住院医疗险,孩子的健康保障是非常充足的。

我重点说说选择这几个产品的原因:

重大疾病保险

我选择的是惠宝保,大品牌,每年花585块,

最高可获赔110万,杠杆非常高。

而且包含了20种儿童高发重疾、5种罕见病,斩断了后顾之忧。

百万医疗险

超越保2020,我觉得和好医保的保障不分伯仲,

甚至在价格上,更有优势。

这款医疗险不区分疾病,不管国产药、进口药,

1万元以上就可以报销(重疾0免赔),花10万报9万。

不在重疾清单里的病,也不怕没钱治。

如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。

此版本,保额高达400万,

有就医绿通、住院津贴、押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常全面。

意外险

平安小顽童意外身故/伤残20万,意外医疗1万,

可报销自费药,平安大品牌,理赔方便。

这三个保险买下来,月均只要100元。

每个月出去少吃顿饭,钱就省下来了。

当然了,买保险是一个动态配置的过程。

后来我们家庭收入提高了,也给孩子加保了重疾险的保额。

如果你目前预算少,买保险就没必要一次到位。

完全可以抄我的作业,按照我的思路把基础保障做足。

三、生育险福利:最高能领10W+

生育保险可以从报销生育医疗费用、给付生育期间的工资以及享受超长产假给女性生孩子阶段给予保障,

这是生育险最大的作用,只要你/你公司买了职工社保,

那么你或者你的另一半都可以享受到生育险的福利,而且这笔钱不用你自己去交,

单位每月会为职工缴纳其工资的1%左右作为生育险费用,大家可以自己去看看工资条。

但是请注意,不是交完就能享受福利了!

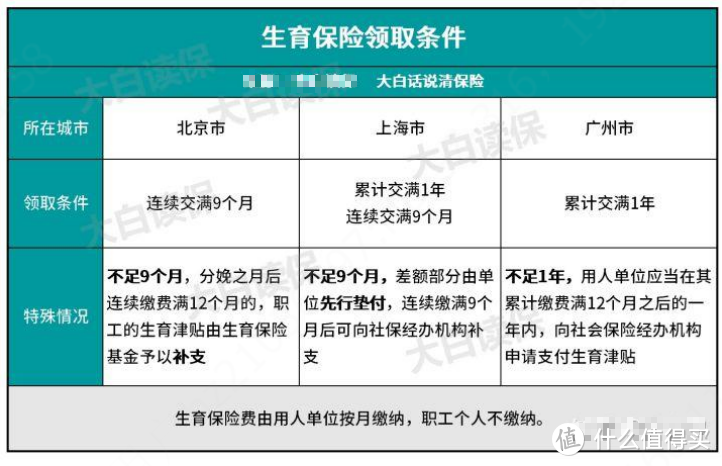

想要领取生育报销需要满足一定条件:

大白找来了北京、上海、广州这三个关注度极高的城市拿来举例。

要提醒大家的是,想要享受生育保险福利的时候尽量不要辞职,以免导致社保断缴,从而影响报销。

生育险没交够1年的可以看看特殊情况,大家也可以对应表格进行查看,

要提醒大家的是,补缴的情况,生育津贴是没什么影响的,

不过生育费用的报销比例在部分地区会因此报销的少一些,所以建议大家还是尽量能缴够时间。

生育保险提供的福利包括3方面:

生育医疗待遇(生孩子报销钱)

生育津贴(生孩子给钱)

产假(生孩子可以休假)

所以咱们就挨个来说说。

1.生育医疗待遇

宝宝出生其实花销不少,作为一个生完二娃的老母亲对此感受太深刻了,

产检各种超声、化验,还有后面的分娩能花不少钱,

生育保险能报销,会帮助各位宝妈省下不少钱的。

生育险可以报销检查费、接生费、手术费、住院费、药费,甚至还有计划生育医疗费用!

每个地方的报销额度不一样,因为我是在深圳生娃的,

当时还在想要不要去别的城市生,因为大宝出生的时候真的是让我吃了不少苦,

所以我也了解了其他城市的生孩子报销情况。做了个表给大家看看。

我发现各个城市的生育医疗费用报销形式都不一样,广州的很方便,

只要你在市医保局确认生育就医身份后,就医的医疗费用,

就由市医保局同医院定额结算。比较省事。

最后我还是在深圳生下二宝的,分享下报销流程给大家做参考。

先登录医保局官网,找到深圳市医疗保障局个人网上服务系统:

(https://sipub.sz.gov.cn/hspms/)然后填申请表,有“在线办理”

→点击“生育保险”

→点击“职工生育保险医疗费用核准”填写资料

并打印申请表;再根据指引通过“个人网上服务系统”预申请并上传材料图片,然后收到了短信告诉我审核成功,然后我老公到附近的行政服务大厅综合窗口交申请。

提醒下一定要收好收费单、费用明细清单,这个是很重要的材料,丢了去报销就很麻烦。

2.生育津贴

生育津贴通俗说是产假工资,但职工是不可以同时享受产假工资和生育津贴的。

这笔补贴主要用于保障女职工产假期间的基本生活需要,由生育保险基金出,转到自己的公司,由公司发放,也可以自己去社保网点领取。

生育津贴的领取金额=女职工所在用人单位上年度职工月平均工资÷30×产假天数(产假+生育假)。

来解释一下公式里的两个概念:

产假天数:根据顺产、难产、流产等情况,对应的产假天数都不一样,

而且不同地区也会略有差异。

上年度单位人均缴费工资:跟公司的工资水平、经营情况有关,不同公司也不一样。我们还是以北上广三个关注度很高的城市为例,

看看它们的生育津贴能达到一个什么水平,北上广三地产假天数展示:

北京:顺产128天,难产143天;

上海:顺产128天,难产143天;

广州:顺产98天,难产128-143天。

注:女职工与所在单位协商延长产假期间,不享受生育津贴待遇。

大家可以对照公式算算自己能领多少生育津贴:

举个例子:黄美丽在上海生的孩子,顺产,她上海所在单位的上年度人均缴费工资为 8000 块钱,黄美丽的产假有 128 天。

那她能领到多少生育津贴呢?

算算就知道了:8000÷30×128=3,4133 元

有规定:

1.如果黄美丽用人单位平均工资>生育津贴数,公司要 补差。(如果黄美丽单位平均工资有 9000 块钱,超过平均工资的 1000 元公司不能克扣)

2、如果黄美丽用人单位平均工资<生育津贴数,公司要补足。(如果黄美丽单位平均工资有 7500 元,500 元差额需要用人单位补足)

遵循的就是一个“就高不就低”的原则。(如果生育津贴低于本人生育休假期间应享受的个人工资标准的,差额部分用人单位必须补足;如果生育津贴高于本人生育休假期间应享受的个人工资标准的,用人单位必须全额发给个人。)

这就是生育津贴的领取规则了,大家可以去了解一下自己所在地区的规则,不同地方的规则会有所不同。

我自己领取的是 4 万多,有朋友领取的是 7 万多,有的在福利很好的

外企上班能领 10 万多,我也是很酸了,说到底还是用人单位平均工资高啊。

3.生育产假

生育产假就是因为生孩子的事情(正常生育、自然流产、做计划生育手术)时法定可以请的假,

给大家看看深圳生孩子的产假情况,

不光女性要有生育产假,孩子爸爸也有陪产假,又名陪护假,

女方在享受产假期间,男方享受的有一定时间看护、照料对方的权利。

有些地区说是有,但是在具体执行中有没有不好说。

但是我了解到的,广州就规定:

只要企业给男方交了生育保险,符合规定的男职工的未就业配偶,也可享受生育医疗费用待遇;

领取《独生子女优待证》的男配偶享受 10 天的假期,以孩子出生时的上年度本单位人(月)平均缴费工资计发。

男配偶假期工资 =上年度本单位人(月)平均缴费工资÷ 30(天)×10(天);

4.关于生育报销的其他问题

①生育保险,异地如何报销?

有的人可能在大城市工作,生孩子的时候为了有人照顾,

可能会回到父母身边,由父母照顾。

那当地生,我们有本地的社保是可以直接报销申请,不过异地生育能否享受生育保险呢?

我打了12333进行咨询,异地生育同样可以享受生育保险。

如果想要异地生孩子,需要孕期做登记,整个过程会比较麻烦,

需要在怀孕16周后,由单位凭参保人的生育保险证到医保经办机构进

行就医手续确认及申报生育定点医院。备案的时候还要《计划生育服务证》(原件)和医院诊断怀孕证明即证明怀孕周数材料等资料。

与其回老家生产,不如让老公把家里的父母接过来。

②没有生育保险,能不能用老公的报销?

这个要看地区!深圳、广州等地是允许的。

看了一下深圳的规定,如果妻子要享受丈夫的生育保险,那需要满足三个条件。

申请报销的生育医疗费用应为参保人正常参保期间所发生的费用,即分娩/终止妊娠/实施计划生育手术的上月,职工正常参加职工生育保险;

参保人及未就业配偶提前办理好全员生育登记或再生育审批;

职工未就业配偶必须提供劳动部门出具的失业登记证明。

算是比较麻烦的吧,还有些地区直接不支持用老公的生育保险进行报销,大家可以提前看看。

或者也可以提前交居民医保,也可以享受生育福利,只是没有生育津贴。

③生育险和医疗险合并,会影响报销待遇吗?

不会,这样只是更加方便报销流程;

该报销的还是会给你报销。

最后的最后,我希望各位宝妈能认真读完这篇文章,在待产包上少走弯路,

用最少的钱买到性价比最高的待产产品,毕竟养娃的路才刚刚开始,能省则省。

如果你觉得这篇回答对你有帮助,也不要吝啬手里的赞,给大白一个鼓励,也把这篇文章传播给更多的人!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。搜索公众号【大白读保】

值友2642683398

校验提示文案

老黄不黄

校验提示文案

一只小居居XD

校验提示文案

一只小居居XD

校验提示文案

老黄不黄

校验提示文案

值友2642683398

校验提示文案