313

119

有高血压、糖尿病,不好买保险?这些产品能正常承保!

2022-08-29 18:05:36

0点赞

3收藏

0评论

作息不规律、饮食不均衡、久坐不运动……这些曾经“不受待见”的不良习惯,如今成了许多人的常态。

随之而来的,便是身体素质的下降和疾病的侵袭。比如过往老年人高发的高血压、糖尿病等,如今在不少年轻朋友身上也会看到。

患上这些疾病,生活受影响不说,买保险也会更加复杂——不仅要关注产品保障,还得研究是不是符合健康要求。

为了帮大家买到合适的产品,深蓝保实验室筛选出了高血压、糖尿病能买且性价比高的产品,一起来看看。

文章主要分为2部分:

高血压可投保清单

糖尿病可投保清单

简要结论如下:

患有高血压或糖尿病,以上产品都需要进行核保,核保结论一般有以下几种:

正常承保:最理想的结果,可以直接买

加费承保:多交点钱,该保都会保

除外承保:也能买,某些特定疾病不保

拒保:买不了,建议考虑其他产品。(下方表格用“/”表示)

下面我们就一起来看看具体的产品。

高血压是最为常见的一种慢性病,也是引发心脑血管疾病的主要因素之一。它在医学上主要分为1、2、3级三个等级,对应不同的血压值:

保险公司对高血压的承保结论,一般是以收缩压和舒张压的具体数值来作为判断标准。

例如,收缩压≤160mmHg且舒张压≤100mmHg的1~2级高血压,对身体影响相对轻一些,可承保的产品相对多一些。超过这个标准,属于比较严重的情况,能选的产品就比较少了。

接下来我们就看看,患有高血压的朋友,能买到哪些不错的产品:

1、重疾险

我们筛选出5款核保条件相对宽松,保障也不错的重疾险产品,一起来看看:

以上产品价格均是正常承保的价格,如果是加费承保,则是在此价格上增加保费。

下面我们来详细分析下重点产品:

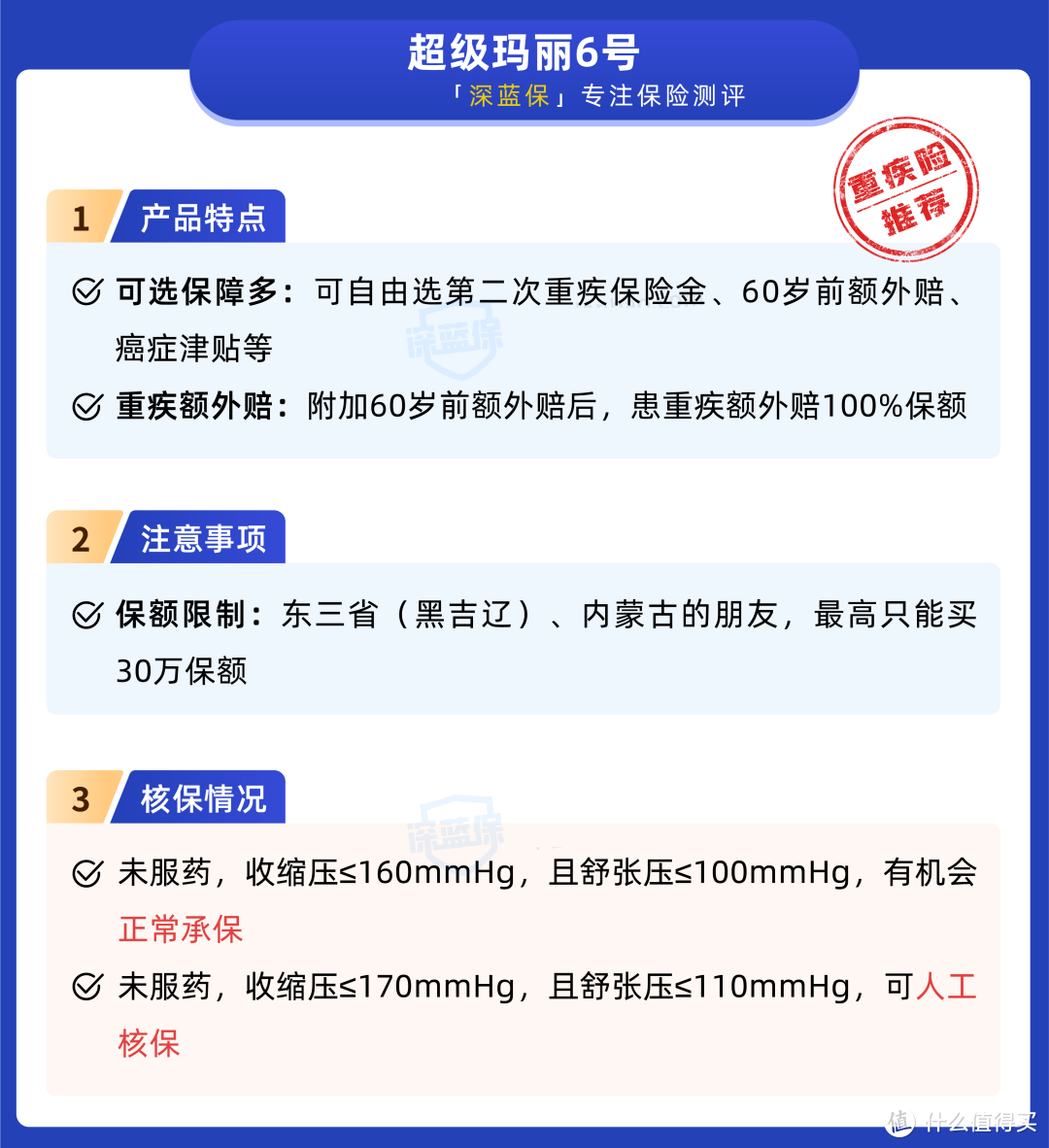

①超级玛丽6号

超级玛丽6号由和泰人寿承保,我们总结了它的特点以及核保情况:

未服药情况下,收缩压≤160mmHg,且舒张压≤100mmHg,超级玛丽6号有机会正常承保。

如果超过这个标准,就需要人工核保。另外,重疾能赔多次的阿波罗2号也不错,它对收缩压与舒张压的要求与超级玛丽一样,符合要求就有机会正常承保。

两款产品保障都很全面,价格也便宜,想保终身的朋友可以考虑。

如果是想保至70岁,也可以考虑达尔文6号,不过它的核保条件会严格一些:

只有收缩压≤150mmHg,舒张压≤95mmHg,且年龄在40岁以上的高血压患者,才有机会正常承保。不符合条件的话,就需要进行人工核保。

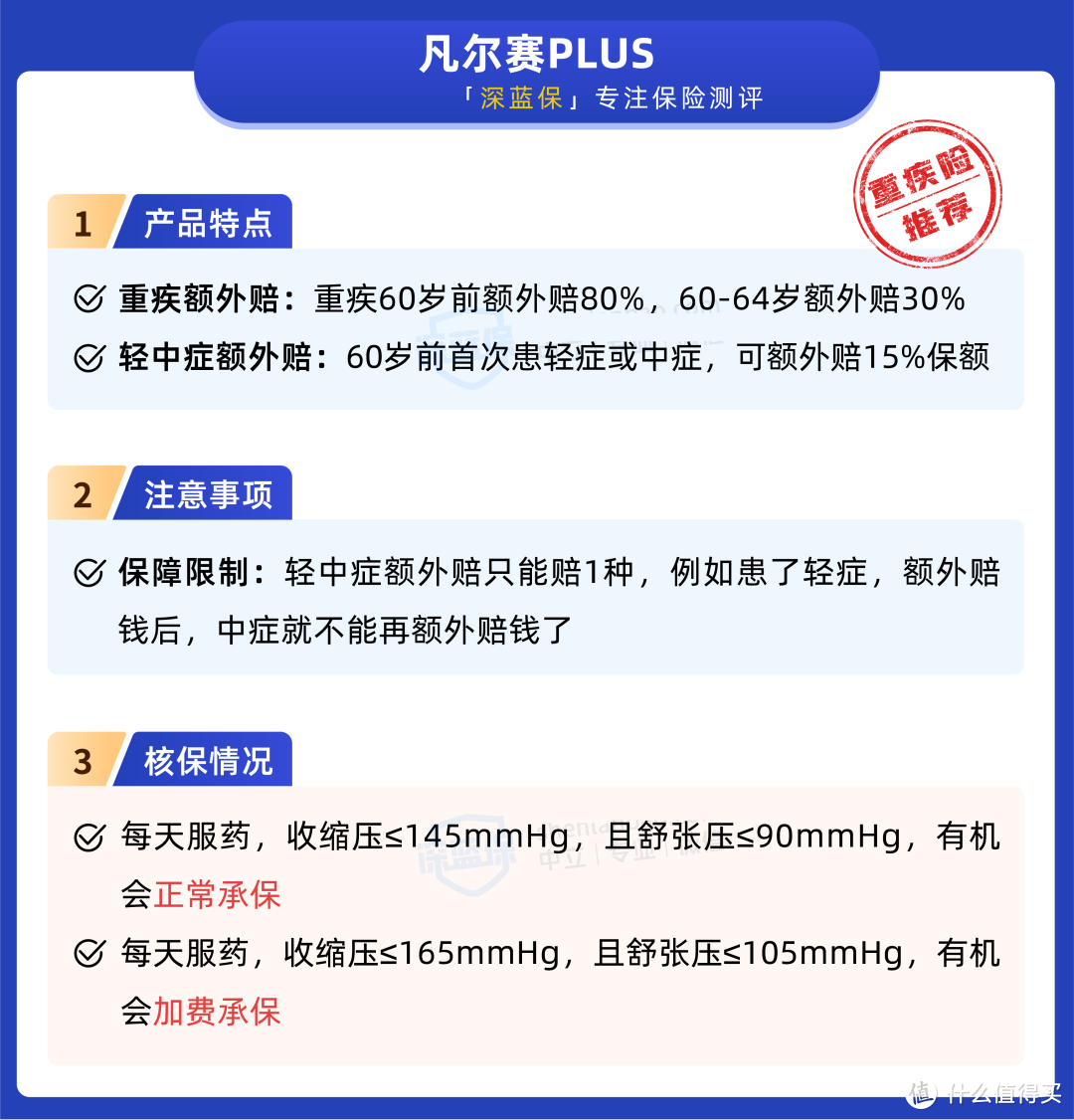

②凡尔赛PLUS

凡尔赛PLUS由同方全球人寿承保,我们总结了它的特点以及核保情况:

每天服药情况下,收缩压≤145mmHg,且舒张压≤90mmHg,凡尔赛PLUS有机会正常承保;超过这个标准,但收缩压≤165mmHg,且舒张压≤105mmHg,它也有机会加费承保。

而要是没有规律服药,它就不支持直接投保,需要联系保险公司进行人工核保。

凡尔赛PLUS本身的保障很不错,重疾在64岁及之前都有额外赔,轻中症在60岁前也有额外赔。不过它的价格比较贵,适合预算充足的朋友考虑。

如果舒张压较高,买不了以上几款产品,也可以看看中荷超越1号。

它只要求收缩压≤165mmHg,对舒张压没有要求,比较友好。

2、医疗险

我们筛选出5款核保条件相对宽松,保障也不错的医疗险产品,一起来看看:

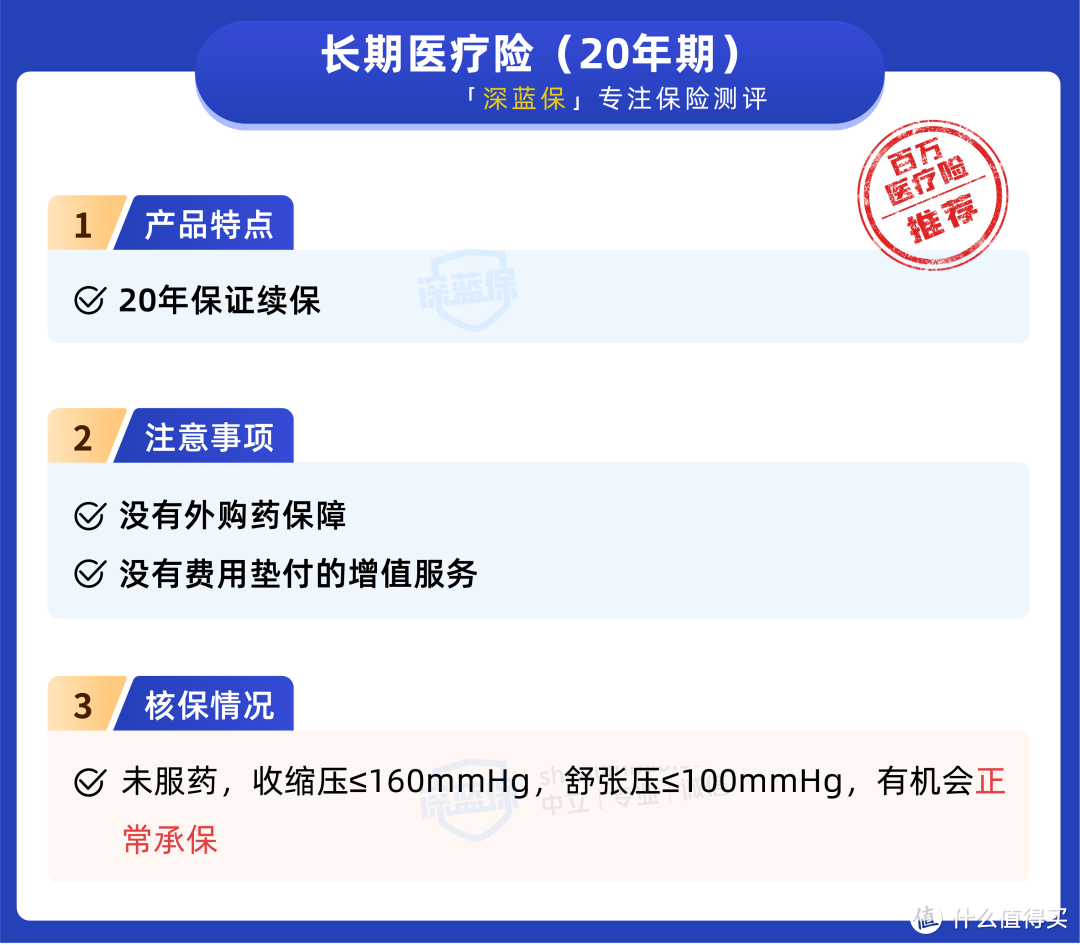

①长期医疗险(20年期)

「长期医疗险(20年期)」是微保上的产品,由平安健康承保,和平安e生保(20年期)是同一个条款,但并非同一款产品,保障及核保结论上略有差异。

我们总结了它的特点以及核保情况:

「长期医疗险(20年期)」能保证续保20年,对高血压比较友好。未服药情况下,如果收缩压≤160mmHg,舒张压≤100mmHg,它就有机会正常承保。

如果是每天都服药控制的情况,需要进行人工核保,我们建议优先选择其它在智能核保时,不询问服药情况的产品,例如医保加。

需要注意的是,「长期医疗险(20年期)」没有外购药保障,在院外购买的药物,无法报销。

如果要选择这款产品,建议大家同时购买一份有外购药保障的特药险,如泰康在线的抗癌特药保障计划基础版,12块钱就能保一年,保障也会更全面。

②医保加

医保加由瑞华健康承保,保证续保6年,我们总结了它的特点以及核保情况:

收缩压在145mmHg以内且舒张压在94mmHg以内,医保加有机会正常承保。

超过这个标准,但收缩压<159mmHg且舒张压<100mmHg的的朋友,可以优先考虑好医保6年版。它的最优结果也是除外承保,但满期续保无需审核,续保条件更友好。

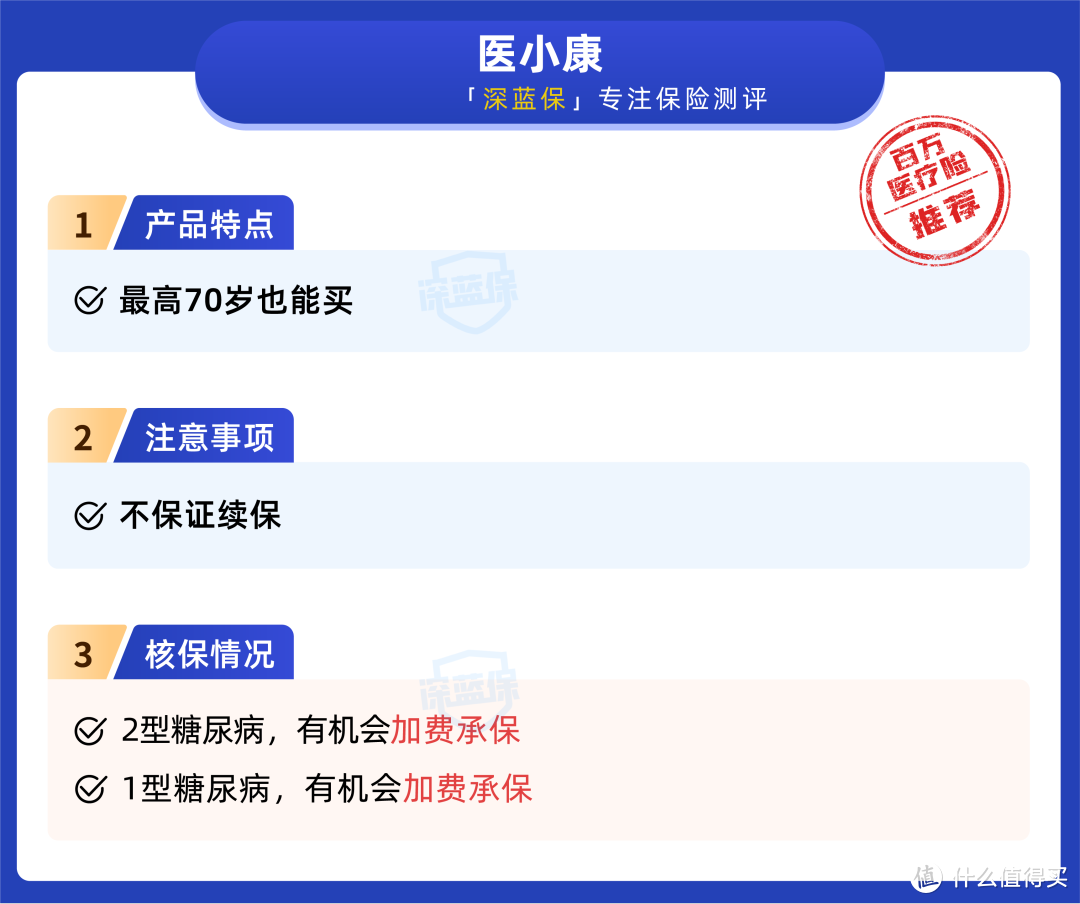

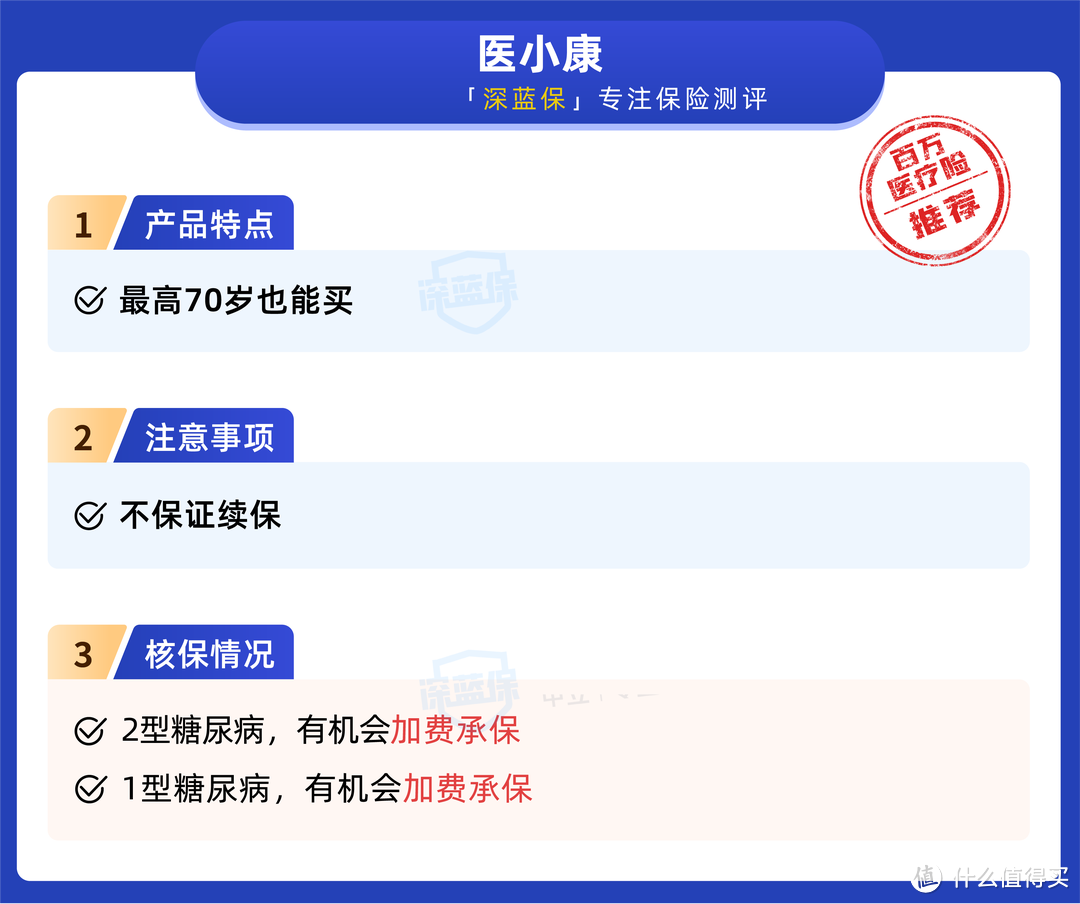

③医小康

医小康由泰康在线承保,我们总结了它的特点以及核保情况:

收缩压≤160mmHg且舒张压≤110mmHg,医小康有机会加费承保。

这款产品保障还不错,最高70岁也能买,但属于1年期产品,不保证续保。如果年龄比较大,买不了长期续保产品的朋友,可以再来考虑它。

另外还有一款济苍卫慢病版百万医疗险,核保条件更加宽松:不服药情况下,收缩压≤170mmHg且舒张压≤105mmHg,就有机会正常承保。

但它的保障比较一般,可以作为最后的选择。

糖尿病跟高血压一样,也是慢性病的一种,一般分为1型糖尿病和2型糖尿病,其中1型比2型更严重。

另外还有一个妊娠期糖尿病,是孕妇妊娠期的常见疾病之一,一般在分娩后都能恢复,对买保险影响不大。

在重疾险和百万医疗险中,只有少数产品支持糖尿病患者投保,但一般都是加费或除外承保。接下来我们就看看都有哪些合适的产品可以选择。

1、重疾险

我们筛选出2款核保条件相对宽松的重疾险产品,一起来看看:

下面我们来详细分析一下这两款产品:

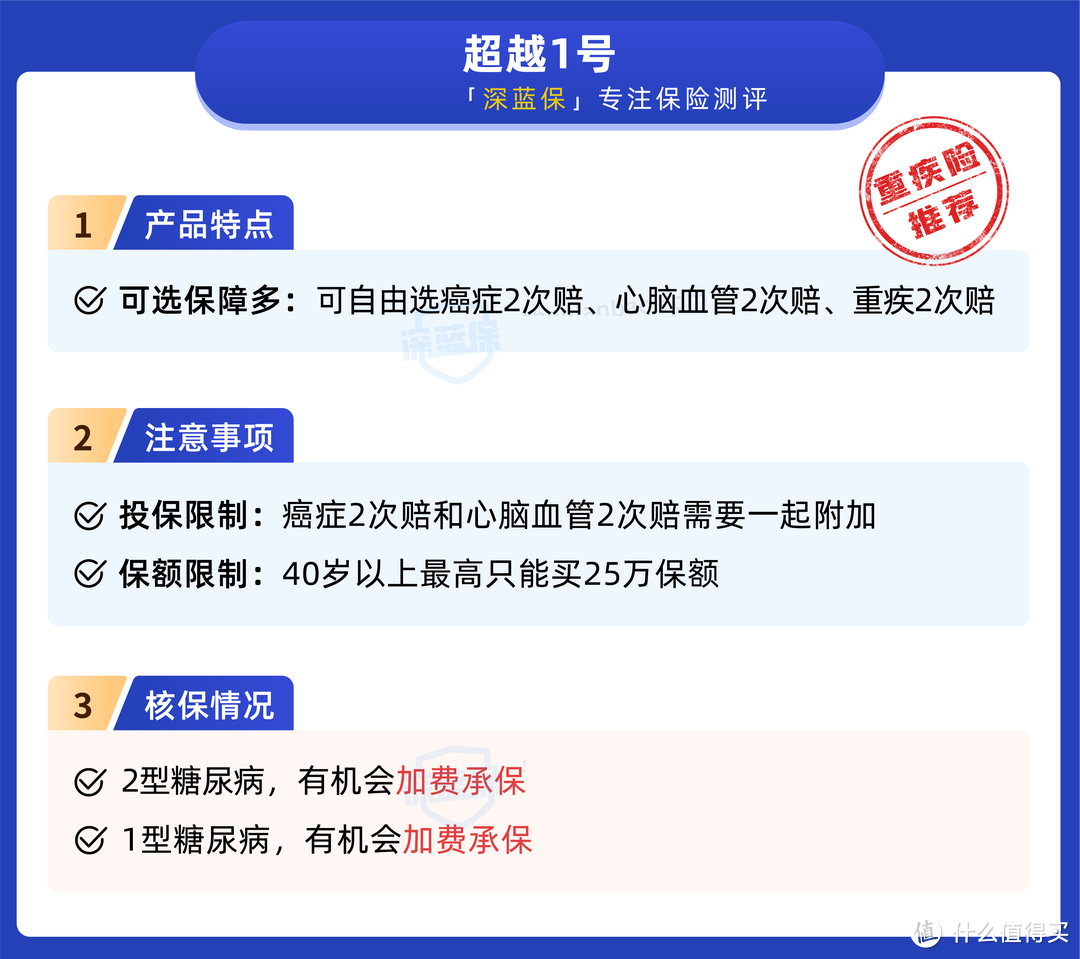

①超越1号

超越1号由中荷人寿承保,我们总结了它的特点以及核保情况:

对1型糖尿病和2型糖尿病,超越1号都有机会加费承保,年龄和病情不同,加费金额也从几百到上千不等。

除了糖尿病外,它对其他一些疾病如高血压、结节类的核保条件也比较宽松。

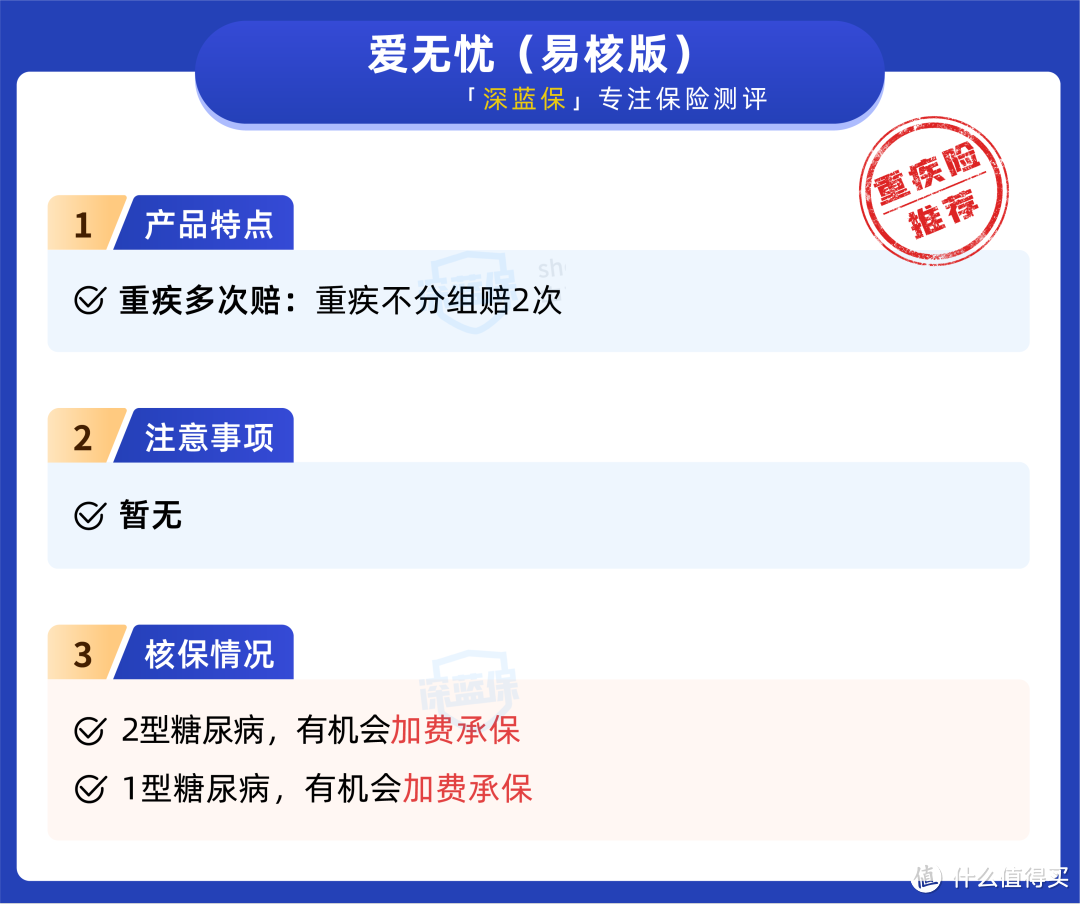

②爱无忧(易核版)

爱无忧(易核版)由人保寿险承保,我们总结了它的特点以及核保情况:

与超越1号差不多,爱无忧(易核版)对1型和2型糖尿病,也都有机会加费承保。不过它对年龄的要求会严格一点:

年龄在35岁以下的朋友,如果患1型糖尿病会被直接拒保,患2型糖尿病则有机会加费承保;超过35岁的朋友,患1型或2型糖尿病都有机会加费承保。

它是多次赔产品,但跟超越1号的价格差不多,所以如果是35岁以上的朋友,可以优先考虑这款产品。

下面我们再来看看适合糖尿病患者投保的医疗险产品。

2、医疗险

糖尿病能买的百万医疗险比较少,基本都是1年期产品才有机会承保,我们筛选出3款,一起来看看:

下面我们来分析一下:

①医小康

医小康由泰康在线承保,我们总结了它的特点以及核保情况:

医小康对糖尿病患者比较友好,无论是1型还是2型,都有机会加费承保。年龄和病情不同,加费价格也不同,在几百到上千不等。

这款产品本身的保障不错,最高70岁也能买,可以优先考虑。

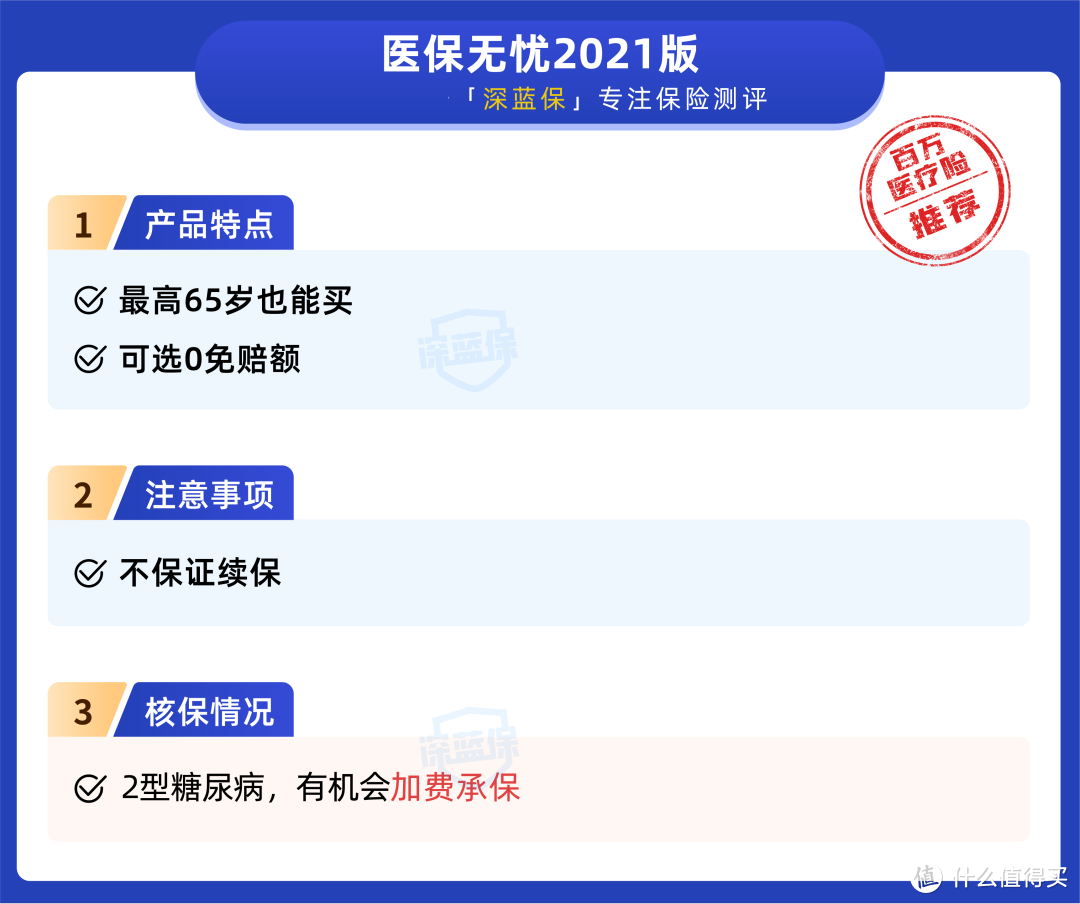

②医保无忧2021版

医保无忧2021版由太平财险承保,我们总结了它的特点以及核保情况:

对2型糖尿病,医保无忧2021版有机会加费承保。但糖尿病的相关医疗费用,它仅报销90%。

它有一个小亮点,就是在指定医院治疗,出院时可以直接由保险公司结算医疗费用,比较方便。

以上两款产品,建议大家优先考虑医小康,买不了的话,再考虑医保无忧2021版。

另外还有一款济苍卫慢病百万医疗险,2型糖尿病有机会正常承保,价格也比前两款便宜。但它本身的保障比较一般,建议作为最后的选择。

除了高血压和糖尿病外,高血脂也是比较常见的一类慢性病,不过这类患者能投保的产品还是挺多的。

重疾险如达尔文6号、超级玛丽6号,医疗险如蓝医保、好医保等,对高血脂患者都比较友好,有机会正常承保。

这里也要再提醒大家,买保险还是要趁早,别等生了病才想起来,不然能选择的产品少不说,还有“买不到”的可能。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<