348

364

保险科谱大全【小明寻保防坑系列】 篇三:多次赔付的重疾险是否值得买

2016-07-25 14:22:00

24点赞

178收藏

21评论

小编注:理财有风险,投资需谨慎。

本文为原创,欢迎分享。其它公众号及网站转载必须附上原文链接。

重疾险一直是讨论的热门话题。现实中不幸的案例也在时刻警醒我们,要有忧患意识。随着商业保险制度的完善,民众的保障意识也普遍上涨。各保险公司之间的竞争已然进入白炽化阶段,通过市场的充分竞争,很大程度上激发了产品创新。重疾险于1995年登陆中国,至今已经21年过去了,期间也历经过多次创新,但却没有这次改动大。从单次赔付进化为多次赔付,完全颠覆传统重疾险的产品形态,颇似小时候看的动画片—暴龙兽进化,一不小心暴露了年龄,哈哈

每次产品升级,最大的受益方无疑是消费者。产品形态越来越趋向个性化,也满足了不同人群针对性的保障需求。多次赔付重疾并非今年才有,早几年就出现了。只不过最近扎堆涌现,有点乱花渐欲迷人眼的感觉。然鹅,对于选择困难户来说,连单次重疾都没完全搞懂,现在又来一个可多次赔付重疾,这不是要搞死人的节奏么。心塞~。别急,小明先森带您一起开挂,请带好安全带,准备粗发 。

。

多次赔付重疾的出现我个人觉得是个不错的选择。商业保险是一个买卖行为,对被保人的身体健康有要求,假如在孩童时期或者很年轻的时候得过一次重疾,以后想再投保健康险几乎是不可能的事,此后留下了保障真空期。刚好多次赔付重疾填补了这样的遗憾。现在的环境污染不降反增,医疗技术也在不断发展,大病被治愈的机率也越高。在矛与盾的攻坚战中,盾可不能固步自封。刚刚过了而立之年的被保人和刚刚学会走路的宝宝,未来的路很长,个人觉得配置多次赔付的重疾,在大概率来看会更有用些。

业内同仁包括部分砖家,对于多次赔付的重疾不太认可。主要有两种观点

1、多次罹患重疾的概率低

2、多次赔付的重疾险费率高,不划算

多次罹患重疾的概率低

这个说法属于比较片面,并没有实际的数据支撑。我也问过一些读医学研究的朋友。比如得了“恶性肿瘤”还会不会罹患“脑中风后遗症”,给出的答复是,即使曾经罹患了恶性肿瘤经治愈后,再罹患其它的重疾比如心肌梗塞、脑中风后遗症,所发生的概率和普通人是一样的。它们之间不会因为罹患过某种重疾就降低发生率。

还有一点,在主观上我们都会认为重疾就一定是身体内部出现异常而导致的疾病。但重疾险里有部分保障内容是一些外伤所致的伤害。比如”III度面积烧伤、多个肢体缺失、瘫痪、双耳失聪、双目失明等“按照这些情况,发生多次重疾的概率是完全有可能的 。

。

多次赔付重疾的费率高、不划算

和传统重疾险相比,费率肯定会高出不少,大概15%~30%。因为精算模型中已经把多次赔付的概率给算进去了。现在保险公司为了提升产品竞争力也是挺拼的,费率虽然高了那么一丢丢,却没想象中高的那么离谱,看一组对比。

这三款都是市面上打得火热的产品,避免被人群殴 ,名字就不说了。简单来看,各自的保障责任其实相差不大,身故保障、轻症赔付、轻症豁免、轻症多次赔付这些主流配置该有的都有。费率嘛,已经摆在上面了,我只能说不会差得离谱。

,名字就不说了。简单来看,各自的保障责任其实相差不大,身故保障、轻症赔付、轻症豁免、轻症多次赔付这些主流配置该有的都有。费率嘛,已经摆在上面了,我只能说不会差得离谱。

发生多次重疾的概率是有的,而且多次赔付重疾的费率不算太高。如果要匹配这类型重疾的话,该注意哪些方面?先了解传统重疾与多次赔付重疾之间最主要的几点差异

区别一、传统重疾险赔过一次重疾后合同即终止;多次赔付的重疾,在首次确诊重疾并赔付之后,合同的现金价值为零。即其它身故保障、轻症保障、全残保障统统没有,只剩下重疾保障,且与首次确诊重疾之间需要至少间隔365天,有些是5年。

注意点二、多次赔付重疾的疾病执行分组别,少的是2组,多的是3~4组。比如保80种疾病,首次罹患重疾享有全部。但赔过一次之后该组别的其它疾病就不再享有保障。所以疾病怎么分组这个颇有讲究。继续深入

数据来源:北京平安重疾理赔

前面有讲到,每种疾病之间是没有关联性的,即使得过其中一种,再罹患第二种的概率和正常人一样。再看到上表前三项理赔率最高的疾病,如果都放在同一组别,在理赔概率上来看,保险公司可以规避不少风险,如果分别放在不同的组别至少是比较良心的。来感受下【爱相随】与【美泰人生】的疾病分组情况。

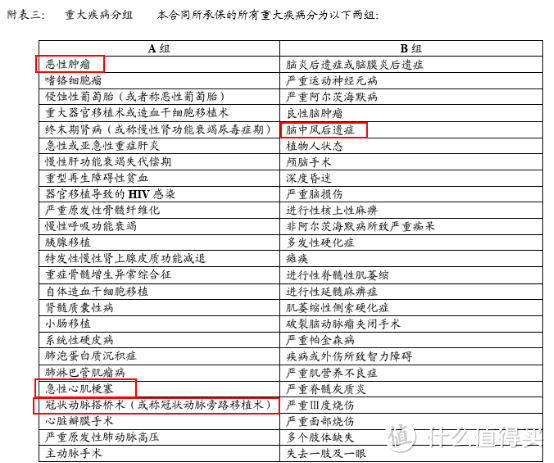

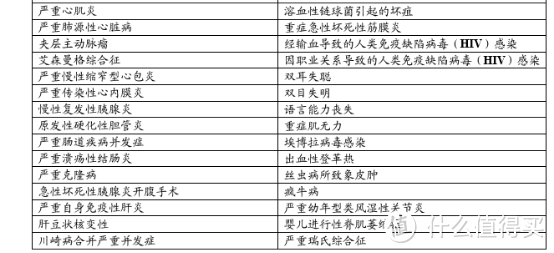

【爱相随】

【爱相随】

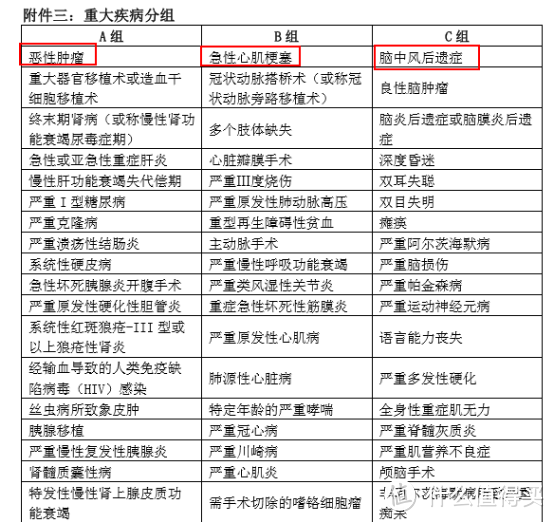

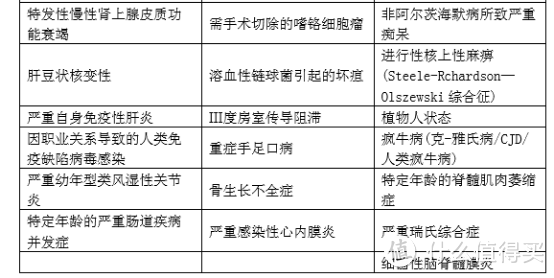

【美泰人生】

【美泰人生】

这两款重疾险保障责任细看下是差不多的,不过从疾病分组来分析,差异就比较大了。爱相随在A组中,高发的四种疾病就有三种在同一组别。美泰人生高发四种疾病则分布在三组不同的组别中,按照之前的观点,即使少了轻症豁免,我个人依然倾向于美泰人生。

注意点三、在保险公司的宣传过程中,有些号称赔3次、5次的。向消费者宣传最高累计赔付XX万,这个时候请吃根冰棍理智一点。所说的累计赔付额度假使1千万也好,也只是一个概念性的东西,我们要关注的是,罹患了重疾,首次最高可以赔多少钱,先别扯后面的,不现实。

如何配置

产品选择越来越丰富,对于规划人身风险保障也扩大了可选范围,无论产品再怎样的多样化,保额依然是第一考虑要素。假如我们需要50万的重疾保额,大可分别组合,20万的传统终身重疾险(或者20万的定期重疾险)加上30万的多次赔付重疾。这样的话,首次罹患重疾依然最高可以享有50万的重疾保障,而且还有30万的后期重疾保障。最重要的是,保费支出至少比单纯的50万多次赔付重疾节省20%,合理分配资金使用率。

已到终点站~请带好行李物品准备下车。多次赔付重疾哪款产品值得选,下篇文章见。

[已注销]

校验提示文案

我是天天签到的傻子

校验提示文案

Viking_Z

校验提示文案

让爱随风而逝

校验提示文案

晶核

校验提示文案

sammi0820-wj

岁女性,40岁男性,如何优化组合险种,感谢!

校验提示文案

玫斐尔

校验提示文案

remington

校验提示文案

coldfury

校验提示文案

值友4825724843

校验提示文案

值友4825724843

校验提示文案

玫斐尔

校验提示文案

sammi0820-wj

岁女性,40岁男性,如何优化组合险种,感谢!

校验提示文案

晶核

校验提示文案

让爱随风而逝

校验提示文案

Viking_Z

校验提示文案

coldfury

校验提示文案

我是天天签到的傻子

校验提示文案

remington

校验提示文案

[已注销]

校验提示文案