151

30

年轻妈妈看过来,教育年金测评,宝宝存钱必读!

2020-06-12 18:05:50

0点赞

1收藏

2评论

你好,我是大官人,一名家庭理财师,立志10年服务26000个家庭!

无论是自主退休、教育、旅游,每个人对年金都有自己的解读!

股票和基金有赚有赔,银行理财多是预期收益不保本;

那么,年金是如何能够保持长期固定收益稳稳当当?保险公司是怎么投资的?

我们今天就认真谈谈——教育年金!

文章包括三部分:

1、稳当的普通年金

2、教育!教育!教育!

3、热销教育金测评

4、最后总结

稳当的年金

年金是一种较长期、稳定并安全的理财工作。

按照设计方式又可分为:普通型、分红型、万能型三种。

其中普通型年金险有回报固定、期限长,基本不受经济周期影响的特点。

因此普通年金险特别适合对刚性要求很强、对安全性要求极强的理财需求。

常见年金理财需求有:

子女读书、出国深造;

个人养老金补充/提前退休自主规划;

每年固定旅游基金。。。。

无论是自主退休、教育、旅游,每个人对年金都有自己的解读!

股票类资产存在大涨大跌风险,与之相反,年金是如何做到长期收益稳稳当当?保险公司是怎么投资的?

<2019年保险公司投资管理业务综合调研数据>

——由中国保险资产管理业协会发布

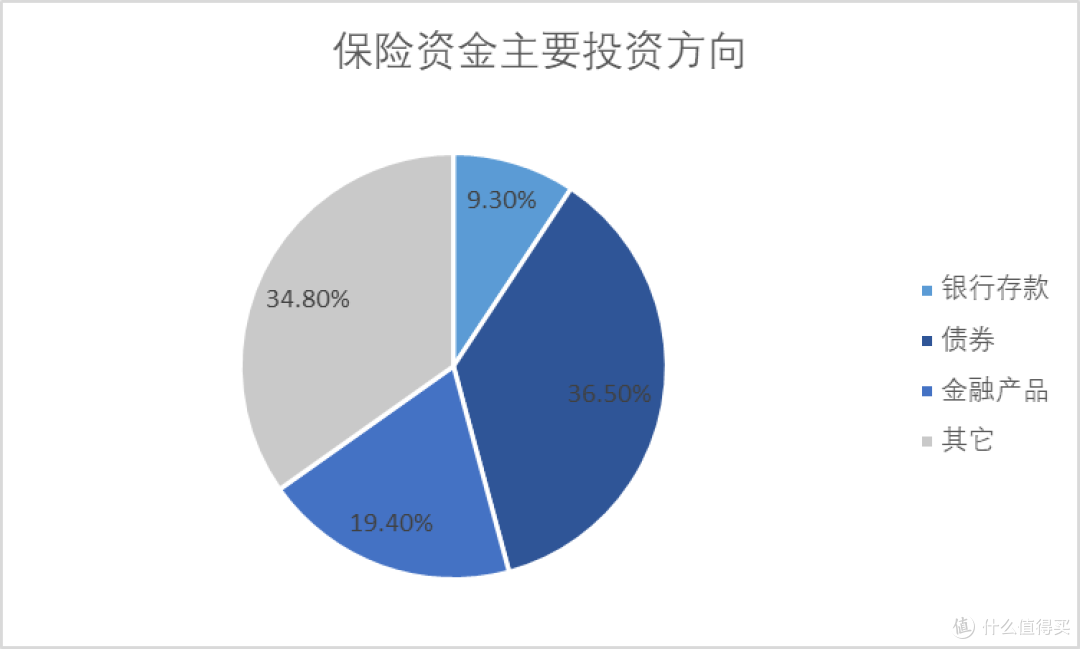

综合来看,2019年保险业整体投资仍以固收类资产为主。

参与调研的保险公司整体投资资产以债券、银行存款、金融产品为主,三者占比65%。

债券占比最高为36.5%,排名第一。

金融产品排第二占比19.4%

(主要包括集合信托计划、基础设施债权投资、不动产债权投资)

银行存款第三占比9.3%。

可以看出保险资金投资以债券、债权计划这些收益稳定、较长期投资为主。这有效保障了收益的长期和稳定。

投资年金相比其它投资工具另一大好处是,年金会针对“人”的生命周期和理财需求而特别设计合同条款(这是许多其它理财工具无法做到的),使得未来某一时间段或点的现金流动性和安全性得到保障,极大的满足个人理财需要。

如:

某款教育年金约定在孩子18~21岁每年领取保险金。

某款养老年金约定当客户生存至55周岁时,可按年或按月领取保险金,至到终老。

如果是普通型(也叫传统型)年金,不光领取时间确定,领取金融也是确定的。

在教育年金测评前,我们先看看全国的教育费支出调查结果。

教育!教育!

《首个大型家庭教育支出调查》

这项调查是2017年由北大财政所与西南财经大学中国家庭金融调查与研究中心合作完成的第一轮调查。

调查包括0~3岁幼儿早教、3~6岁幼儿入园情况、6~16岁以及16岁以上在校生的在读情况、入学选择、家庭教育支出和政府补贴。

调查范围覆盖除西藏、新疆和港澳台地区外的29个省份,363个县,共涉及40011户的127012个家庭成员,其中农村12732户,城镇27279户,0~6岁及16岁以上在校生2.1万人,中小学在校生1.4万人。

大意就是很权威!

我将有意义好玩的结论进行汇总!!

从地区角度看:一线城市和东北地区的家庭教育支出最多

按照东中西地区划分:东北部地区最高,为1.1万元;西部5567元;按照一二三线城市划分,一线城市为1.68万元,二线城市为1.12万元,其他城市为7037元,占一线城市的不到一半左右。

东北妈妈最重视子女教育!

分学段来看

【家庭生均教育负担率】指每生每年教育支出占家庭总消费支出的比例

学前生均家庭教育负担率为10.7%;

小学阶段,生均家庭教育负担率为10.4%;

初中阶段,生均家庭教育负担率为15.2%;

高中阶段,普通高中生均家庭教育负担率为26.7%。

总体上,学生年级越高,占家庭总消费越高。(教育支出是长跑)

小学、初中各家庭教育支出差别较大,而到了高中阶段费用较为固定!

按照孩子母亲的受教育水平将家庭分为5组

爸爸们锅是被定了,全国性调查竟都是按照母亲受教育程序来分组调研的!!!

家庭教育负担率根据母亲受教育水平从10.2%到16.1%不等,总体上随受教育水平的提高而增加。(母亲受教育水平越高,子女教育支出越高!)

高中阶段

按照家庭消费水平从低到高分为4组,负担率从42.1%到22.1%不等。

近一半的中小学生参与过校外教育

调查显示,中小学阶段学生的校外教育总体参与率为47.2%,参与校外教育的学生平均费用约为5616元。根据各学段在校生的规模估计,全国校外教育行业总体规模达到4580多亿元。

距离这次调查3年过去了,现在接近100%了吧

家庭背景不同导致校内外享受到的教育机会和教育资源开始分化

收入差距越大,不同收入水平的家庭对教育需求的差异就越大。

当公立教育系统的质量无法达到预期的时候,一部分收入较高的家庭会转而到私人教育市场上寻求更高质量的教育资源;

另一方面,当免费政策实施之后,公立学校更加偏向于提供标准化、规范化的教育,导致一些家庭对教育的差异化需求无法在公立教育系统内部得到满足。

如果当地的私立学校较为发达,这一部分家庭很可能转而选择将子女送到私立学校就读,从而导致公立学校与私立学校服务人群的日渐分化。

如果可选择的私立学校有限,这些家庭也有可能选择将子女送到课外补习班,从而导致不同家庭在学校教育之外获得的市场教育资源的分化。

孩子上大学/出国留学,需要花多少钱呢?

粗略统计:

国内大学四年10万以上!

外国大学四年120万起,研究生一年30万!

某种角度说,养孩子和打游戏没啥区别,都氪金!(玩游戏有理了还!)

教育金测评

那么,到底我适合买哪款教育金呢?市场上可做教育金产品不下上百款,我们以简单、纯粹的理念,挑选了几款专属可单独购买的教育年金产品给大家作参考和建议!

购买年金前要知道

1 作为中长期投资工具,过早退保会有损失。

年金用来解决未来10年、20年甚至更远资金需求!

但是如果孩子已经15岁了,想三、五年后拿回“本钱”,不要使用年金,大多数年金前几年退保金小于保费,“本”都回不来,更别说增值了!

紧急周转时,除了退保还可以选择保单贷款;

2 年金≠高收益

蒙代尔不可能三角。一般来说收益、风险和流动性是我们考察一只金融产品时最关注的三个方面。不过,现实生活中很难找到收益高、风险小、流动性又好的产品,这就是金融产品的“不可能三角”。

干货来啦!

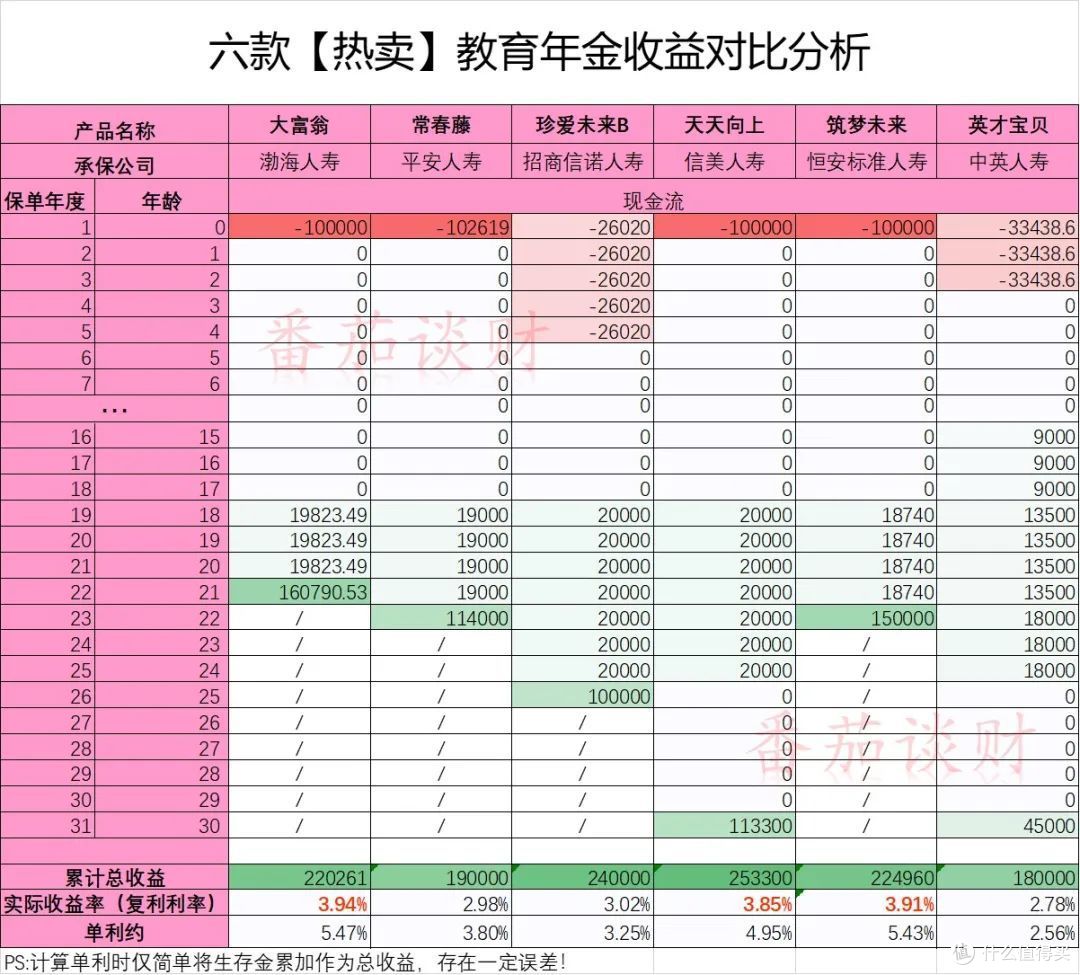

大官人选择了6款有代表性教育年金做测评:

大富翁【渤海人寿】

常春藤【平安人寿】

珍爱未来B【招商信诺】

天天向上【信美人寿】

筑梦未来【恒安标准】

英才英才宝贝【中英人寿】

收益最佳:筑梦未来、天天向上、大富翁三款产品复利接近4%,回报超同类产品18.4%!

扩展能力最全面:筑梦未来教育年金可附加医疗、疾病保险责任!

现金价值最高:天天向上教育年金趸交第二年现金价值可达保费90%!

缴费方式最灵活:大富翁教育年金可趸交(一次性)、可月交、可随时追加!

简单总结一下

下面,分别了解最值得关注的这三款年金(回报率接近4%,复利哦!)

1 筑梦未来点评

在18-22岁领取保险金。

可单独投保,也可附加医疗、重疾保障,可根据个人需要灵活配置,不捆绑销售。

特别适合还没有为孩子投保健康险,又想用一张保单,解决健康保障和教育金的家长。

销售方式:传统线下

2 天天向上点评

现价高,回本快。第二年后急用钱退保也不亏。

保险金领取灵活,可选择大学教育金(18~21岁领取)或深造教育金(22-24岁领取)或大学+深造(18~24岁领取)。

无论哪种方式30岁领取满期金后合同终止。

销售方式:网销

3 大富翁点评

只针对大学教育费用,18-21领取保险金后合同终止。

缴费最灵活。

非常适合暂无充沛资金,又想强制储蓄的家长,利用月交或后期追加方式。

不足是每月最多2000元,整单总保费20万。

销售方式:网销

值友2175248121

校验提示文案

值友2175248121

校验提示文案