312

127

看不惯有人割韭菜的样子

2020-07-18 21:05:50

1点赞

2收藏

0评论

大家好,我是端大保,江湖人称保险小诸葛~

我发现中国孩子常常“嘴上一套,心里一套”。

很多人嘴上总嫌父母太唠叨,但是心里却时刻在关心父母,默默帮父母盘算着养老规划。

在我们的后台留言中,差不多有一半都是问怎么给父母买保险的。

其实,给父母买保险很简单。 因为父母一般年纪都比较大了,买重疾险不是很划算。

且老人在家庭中一般不承担主要家庭责任,买寿险也没必要。

所以,一般老人买个百万医疗险+意外险就可以了,每年也就一千多块钱。

但是问题是,很多老人身体小毛病很多,买百万医疗险过不了健康告知。

这种情况,可以退而求其次选择防癌医疗险。

防癌医疗险,就是报销癌症医疗费的医疗险。

一般投保条件都比较宽松,健康告知非常少。

不过,最近出了款新的颠覆性的防癌医疗产品,没有健康告知!

产品具体是这样的:

这款产品基本保障都还可以。

恶性肿瘤和质子重离子治疗,一共保额300万,够用了。

增值服务包含垫付、就医绿通、特效药及术后家庭护理服务,基本上该有的都有,还挺完善。

免赔和赔付比例都有两档可选,分别是1万免赔、2万免赔额和60%赔付、100%赔付。

免赔少,赔付比例高,价格自然也会贵点。

不过我的看法是:免赔额根据自己的需求选,但在赔付比例上,有社保的一定要选100%报销的。

一年期的医疗险都存在续保问题,普惠e生防癌医疗险在续保条件上还不错,承诺可逐年续保,最高至105岁。

不过,如果产品停售,就不再续保。

这款产品最大的亮点就是没有健康告知。

也正是因为这条史无前例的亮点,普惠e生才迅速走红,成为今年年中的“网红产品”。

但是一定要注意:即便没有健康告知,也不是意味着所有人都能买的!!!

这款产品还是有一些限制的,这些限制都写在免责里。

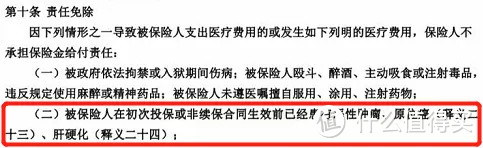

普惠e生在免责条款中有规定“对投保前患有恶性肿瘤、原位癌、肝硬化的被保险人免责”:

也就是说,如果投保前患有恶性肿瘤、原位癌、肝硬化,是不赔的。

这里的“不赔”可以有两个理解:

理解1:投保前患有恶性肿瘤、原位癌、肝硬化,所有的情况都不赔。

理解2:只对投保前已有的恶性肿瘤、原位癌、肝硬化导致的医疗费用不理赔。

不管怎么理解,这条其实都相当于一个隐形的健康告知。

为了避免风险,我不建议投保前患有恶性肿瘤、原位癌、肝硬化的人去投保这款产品。

另外,普惠e生对于“被保险人在初次投保或非续保前所罹患的既往症导致的恶性肿瘤”,也是不赔的:

以上情况都属于保险条款的免责范围,不能保障。

不过也不是说所有既往症,普惠e生都不保。

保险公司在投保页面QA环节,对于“既往症的不同情况”做了一些举例解释,大家可以参考一下~

由以下这几种情况的既往症所直接导致的恶性肿瘤,是不赔的:

如果没有被确诊也没有被怀疑为恶性可能的既往症,可以直接投保,也可以获得赔付。

所以这里再次提醒一下,买保险前最好不要体检。

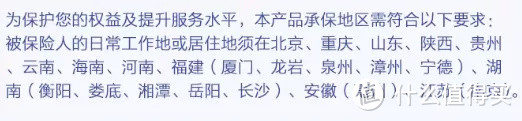

另外还有一点要注意的是,这款产品对投保省市的限制比较多:

如果工作或者常住地址不在这些城市的暂时就不要买了,以免到时候发生理赔纠纷。

总的来说,这款产品投保条件和续保条件都不错,增值服务也还可以,但是价格不占优势。

主要适合那些既买不了百万医疗,也买不了普通防癌医疗险的人。

比如说三高、糖尿病、肺结节、乙肝患有甲状腺结节2级或者3级买不了其它产品等人群。

如果身体条件比较好的话,可以有很多更好的选择。

这款产品我为什么单独拿出来说呢。

主要是这款产品最近确实太火了,而且打着无健康告知的噱头。

很多人可能一听说没健康告知,其他条款看都不看就直接买了。

但是,能不能买和能不能赔是两码事,没健康告知也不代表着任何健康状况买了都能赔,后面还有免责条款呢~

以后看到这种被吹得过于夸张的产品,大家还是得擦亮眼睛~

我觉得保险从业者也更该反思:为什么很多人觉得保险都是骗人的?

不正是因为很多不了解保险的人购买了不合适自己的保险吗?

我认为:比起夸赞保险的作用,保险从业者更该提示其中的风险,不要抱着割韭菜的心态做这行~

让更多的人明明白白买保险,真真正正享受保障才是正经事儿~