3

3

你的财富谁做主系列 篇二:如何避免离婚后孩子抚养费的监护风险?

2020-04-05 23:10:08

2点赞

11收藏

0评论

案例是这样子的:

马先生在北京从事房屋内部装修设计生意,并且抓住了早年市场上买房潮的商机,在市场上做出了名气,生意越做越大,加上他本人的勤奋努力逐渐积累了一笔财富。马先生的太太刘女士在先生的帮助下也成立了一家企业,太太的企业主要是做家具设计销售。经过几年的努力,两个人积累的财富规模已经有了几千万,眼看就要上亿了。成为了众多亲朋好友羡慕的对象。

然而,虽然两个人积累了很多的财富,但是因为两个人各忙各的,生意上并没有像之前想象的那样产生太多的交集。作为公司的创始人,他们又经常出差谈生意,聚少离多,无论在生活还是事业上都有很多不同的看法,争吵时有发生,感情就逐渐破裂了。

经过多次协商,他们决定协议离婚,并且就财产的分割和子女的抚养问题达成了一致的意见。刚出生不久的女儿主要由太太抚养,马先生每周可以探视女儿两次。双方各出500万作为女儿的抚养费。主要用于孩子未来的生活,医疗,学费等各项支出。事情到这里都很顺利。但是他们为了一件事无法达成共识。

那就是共计1000万的抚养费究竟是由谁来掌管的问题。

双方各有担心。马先生担心这笔钱由太太管理,如果被拿去做投资理财,万一投资失利就会造成女儿的抚养费损失。刘女士则担心马先生会把钱拿到企业上经营,或者用于再婚生活的开支。两个人因为这件事争执不下,如果协商不成就会不得不走上诉讼离婚的途径。届时他们离婚不仅要缴纳高昂的诉讼费,还需要面临高昂的律师费,评估费,审计费,保全费等等。费时费力,还有经济损失,很不值得。

我们对案例的分析

中国华人民共和国《民法通则》第十六条第一项规定:未成年人的父母是未成年人的监护人。

我们首先要弄清楚的概念是父母双方对孩子的抚养权和监护权的区别。

抚养权是指父母对其子女的一项人身权利,父母离异时需签订离婚协议书,在协议书中将确定谁来抚养未成年子女,或法院在判决夫妻双方离婚时,在判决书中直接将未成年子女判归由夫妻一方抚养,该权利在子女成年时即作废。(百度百科,抚养权,https://baike.baidu.com/item/抚养权)

监护权是监护人对于未成年人和精神病人等无民事行为能力人和限制行为能力人的人身权益,财产权益所享有的监督,保护的身份权,属于亲权,是对于无民事行为能力和限制民事行为能力的未成年人和成年精神病人的合法权益实施管理和保护的法律资格。(百度百科,监护权,https://baike.baidu.com/item/监护权/790690)

从法律角度讲,因为父母对子女的监护权跟父母之间的婚姻是否依然维系没有关系,因为夫妻离婚后,父母对子女的监护权不受影响。也就是说,有监护权并不代表有抚养权。在大多数离婚案中,夫妻离婚后争夺的大多数是子女的抚养权,而不是监护权。因为监护权是法定的,除非父母其中一方对子女有虐待,犯罪等比较严重的情节,人民法院会予以取消,否则父母任何一方对未成年子女都有法定监护权。

基于这个原则,父母离婚后,孩子名下无论有什么资产,都会一起收到父母监管。所以,如果夫妻一方获得了孩子的抚养权后,因为要对孩子的生活起居都要照顾到,很多花费,开销要进行管理,比如学费,吃喝等,所以通常直接抚养孩子的一方对孩子的财产监管自然更加便利。

那么从理论上来说,如果一方真的侵害了孩子的财产,则另一方可以对孩子的财产权益进行救济,但实际操作的时候很难下定论。比如在上述案例中,孩子如果最终归母亲抚养,我们假定孩子的抚养费由母亲监管,而母亲把抚养费投资了股票,结果股票亏损只剩下100万。父亲知道之后把母亲起诉到法院要求赔偿,母亲可以说她也是为了孩子好才进行的投资,并不是恶意要亏损孩子的抚养费,所以不应承担亏损责任。那么这种情况下法院也没有办法。

基于以上三点,未成年人名下的财产监管保护必须提前做好规划才能避免尴尬情况出现。做父母的应该提前为孩子未来的财产做好规划。

解决策略:三步防范夫妻离婚后未成年子女财产损失风险

上述案例的主要问题在于,如何解决离婚后夫妻双方的信任问题。这里有三个步骤可以为大众做参考。具体分析还请联系我们的专业团队来帮您量身定制。

1. 金融资产的实现规划策略

这里可以分两个不同的策略方式来实现。

第一个策略:设立不可撤销的家族信托。

在夫妻离婚的同时为女儿1000万的抚养费设立一个不可撤销的家最信托。马先生或者刘女士作为信托的委托人,受托人为信托公司,受益人为未成年的女儿。信托架构设计好后,日后按照信托合同的约定,女儿由刘女士抚养期间,每年领取小额的抚养费;待女儿成年后,可以以自己的名义开设银行账户,自己领取信托收益,自己支配财产。

并且在信托合同中约定,在女儿成年之前的抚养期间,如果出现母亲侵害女儿抚养费的任何行为则停止代领抚养费。这样不仅可以解决父亲双方不信任的问题,确保抚养费没有被侵占,信托公司或者私人银行还可以帮女儿打理这部分资产,实现财富增值。

这样做的优点为以上所述,缺点为人民币目前不低于10%的通胀率明显快过任何稳健无风险的投资回报。并且信托公司通常是根据标的和委托内容的复杂程度收取不菲的费用。在女儿成年后,很可能1000万抚养费的实际购买力已经缩水了一半。

第二个策略:设立境外人寿储蓄保单

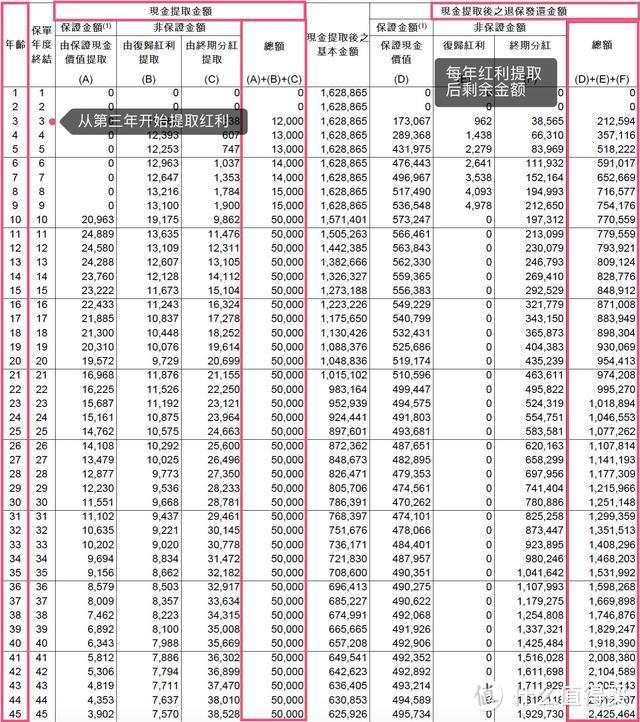

在夫妻离婚的同时,为女儿1000万的抚养费在境外设立投资型英式分红储蓄保单。夫妻二人可以每人各设立等值500万人民币的美金保单,这样他们就不必为信任问题烦恼。这笔钱在第三年的时候就可以开始适当领取部分红利用于女儿的日常开销。此后更加可以有计划性的逐年领取。如下图所示:

父母各给为女儿配置了一笔储蓄,价值各为等值500万人民币的美金单。在人民币利好的时候配置还可以赚取汇率差。

每张单本金约79万美金,可领取的计划如下(示例,可自行调整):

3岁时每张单可领取12000美金,合计24000美金。

4-5岁时每张单可领取13000美金,合计26000美金/年。

6-7岁时每张单可领取14000美金,合计28000美金/年。

8-9岁时每张单可领取15000美金,合计30000美金/年。

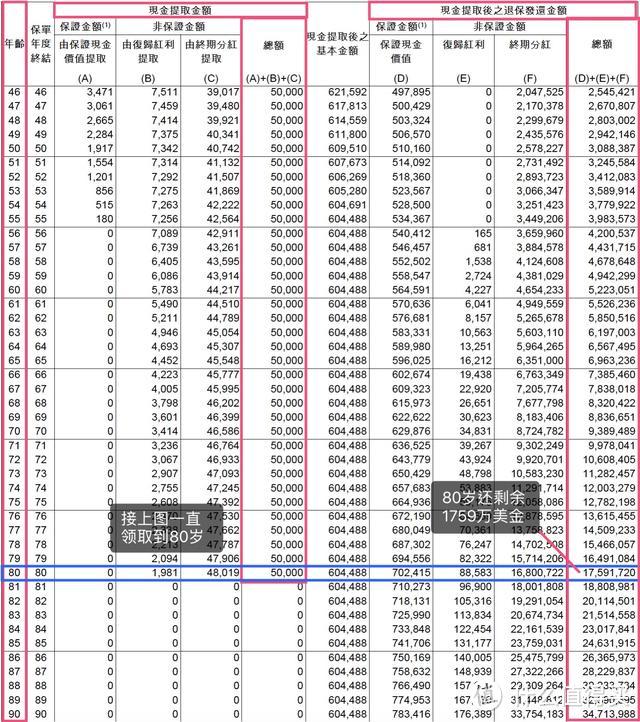

10-80岁时,每张单可以领取50000美金,合计10万美金/年,领取71年。

80岁时,每张单大约还剩余1759万美金,合计3518万美金可以留给其他家族成员。

这样做的优势在于:

由于是境外资产,只要资金来源是合法收入所得,合规在境外运作,便可以做成最安全的资金配置。因为:

境外资产是不会被国内法院所冻结的,因此即便在持有人(父母双方)各自因生意经营不利而背负债务的情况下依然不会因为资产被冻结而影响女儿的抚养费给付。

虽然国内信托/保险产品也具备避债的功能,但是在众多不确定的因素下,依然有几率被人民法院要求信托/保险公司强制执行掉具有现金价值的部分。但境外资产则不会受到牵连。

父母双方都对各自的资金具备100%的控制权。完全可以决定资金的最终使用权。

如果父母双方配置此计划时各位受保人,受益人为女儿,则万一意外身故,保险金会自动进入事先设定好的信托功能系统,无需花费昂贵的信托设立费用,做到定时定向给付抚养金给女儿。

保单可以更改两次受保人,可以在适当的时候将受保人转成具备可保关系的其他家庭成员。

父母双方可以随时将保单在合适的时间转让给成年后的女儿,让其自行管理这比资产,终身享用。

美金保单具备货币保值的能力,并且在全球投资的市场环境下可以跑赢目前的人民币通胀率,换取最为安全稳定的收益。目前30年期的内部回报率IRR可达5.6%

我们都知道英式分红由于其本利和反复投资的特点,是带有比较高的未来收益不确定性的。好处是瘦死的骆驼比马大,所以依然比美式分红在后期的收益要多很多倍。因此就算每年的收益打8-9折依然非常可观。

分开5年分期储蓄虽然可以让资金更加灵活。但是碰到美金汇率走高的时候可能会有汇率损失。因此可以在美金汇率走低的时候一次性换好,然后在境外做比较保守的美金债券组合换取收益。

1-45岁提款及剩余金额演示图

46-90岁提款及剩余金额演示图,后续年份未做截图演示

2. 不动产的事先规划策略

夫妻离婚后,可以将房产95%的产权登记在子女名下,父母书双方名下各保留2.5%,这是“不动产的按份共有登记”。如此一来,任何一方均不能单独处置该登记的房产,必须全部同意才可以。

3. 公司股权的事先规划策略

对于给未成年人的企业股权传承,我们建议提前传承到子女名下。这个时候公司的章程就会尤其重要,所以公司章程一定不要用默认版本,要按照自己的需要更改。在章程中约定,孩子成年之前,未成年人的股东非财产权益(股权)由父亲或母亲代为行使,财产性权益(股权分红)归子女自己。第二个方法是将孩子名下的部分股权委托亲属代持,双方可以在离婚协议书中约定,在孩子成年后,协助子女将股权过户至子女名下。

以上就是对父母离婚后未成年人财产监护风险的三点规避办法。但是每家每户都有自己不同的问题,因此具体问题还需要具体分析。随时欢迎大家的问询。