348

340

读懂连续续保和保证续保,买保险不掉坑!

2021-11-08 11:46:15

0点赞

0收藏

0评论

在这个压力巨大的社会,“996”“007”似乎已经成为了常态,快节奏的生活,让人们对自己的身体也渐渐升起了担忧,购买了保险却也不能够彻底放心,最主要的还是因为很多保险都是一年期短期险,在到期之后,健康类的保险如果想要再次投保,有时很可能需要再进行一次健康告知,那么之前是出于亚健康的生活状态,对于不用核保就能续保是非常令人心动的。

就在最近,黄女士遇见了一个麻烦。

她购买了一份一年期的医疗险,保险里面说可以连续续保到100岁,但是第三年续保的时候,保险公司却以她身体状况不符合投保条件拒保了,这下她就郁闷了,明明可以续保到100岁,为什么自己却被拒保了?

关于这一点,就要说到续保当中的连续续保与保证续保了。

连续续保与保证续保的区别

什么续保条件是好的

连续续保是保证续保吗?

续保一般是有两种形式,一是连续续保,而是保证续保,但是两者是不能够画上等号的。

保证续保:

保证续保在《健康险管理办法》中有具体的规定:

“保证续保条款是指,在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。”

其实简单来说,保证续保就是不管产品本身是否停售,或者客户身体发生变化或者是其它原因,都要保证费率不变,保证续保,不涨价。

只要缺一条,就不算是真正的保证续保。

连续续保:

连续续保就与保证续保不一样了,很多医疗险中都是会有所谓可以续保到xx岁,就比如黄女士遇到到可以续保到100岁,其实这个是“连续续保”,而不是“保证续保”。

银保监会发布《关于规范短期健康保险业务有关问题的通知》相关说明:

“保险公司开发的短期健康保险产品中包含续保责任的,应当在保险条款中明确表述为“不保证续保”条款。不保证续保条款中至少应当包含以下内容:

本产品保险期间为一年(或不超过一年)。保险期间届满,投保人需要重新向保险公司申请投保本产品,并经保险人同意,交纳保险费,获得新的保险合同。

保险公司不得在短期健康保险产品条款、宣传材料中使用“自动续保”“承诺续保”“终身限额”等易与长期健康保险混淆的词句。”

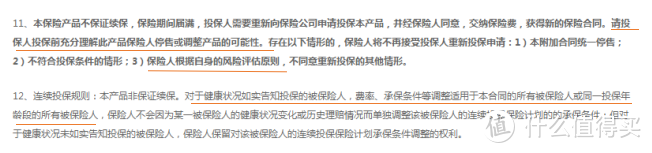

这是安联的一款医疗险关于续保的条款,对于连续投保以及保证续保都是有明确说明的。

这其中看出连续续保,保险是可以调整费率,简单来说,就是涨价,还有就是根据健康状况来评判被保险人是否能够续保,停售之后也是不能够续保的。

银保监会对于互联网渠道短期健康保险续保的问题的消费提示中也有说明,短期健康保险合同约定的“连续续保”并不是“保证续保”。

什么续保条件是好的?

现在的短期健康险是很常见的,像是医疗险,并且短期医疗险其实也不难保证连续续保,难的是保证续保,连续续保是要看身体状况的,如果第二年审核是不符合健康告知的,也是很有可能无法续保的。

所以在购买短期医疗险的时候,续保条件是非常重要的,那么什么样的续保条件好呢?

1. 停售风险:

续保会受到停保的影响,虽然说医疗险都是有停售的风险,但是不同的产品停售的风险是不一样的。

如果想长期购买短期保障产品,最好选择实力比较强劲的保险公司,因为一旦产品停售,是会影响后续续保的。

2. 保证续保:

在关注保险续保问题时,可以看看保险产品是否保证在一定时期内续保,关于医疗险,一般来说,可以保证续保6年的产品就很不错了,在六年之内,费率表不会涨价、产品停售也可续保,总的来说,算是续保条件比较好的了。

3. 理赔后续保:

购买保险就是为了能够有所保障,医疗险发生效用的可能性还是很高的,但是有些保险产品保险条款比较苛刻,如果发生过理赔的话,保险公司是有权利不通过续保申请的。

最后,小新想要说的是,无论购买哪款保险,保险条款是一定要看的,其中的疑惑也一定要及时咨询,差之毫厘,谬以千里。