243

204

香港重疾险有什么优缺点,投保需要注意什么?

2021-09-24 13:42:31

0点赞

0收藏

0评论

许多朋友想要投保重疾险时,总会不自觉被香港重疾险吸引目光。

香港特殊的经济制度给这个地区蒙上了一层神秘面纱,使得一衣带水的内地民众对香港保险也是十分好奇。

而香港重疾险更是凭借自己独特的优势吸引不少内地朋友远赴香港投保。

那么香港重疾险有些什么优缺点?购买时需要注意什么呢?

奶爸这就来分析一下!

一、香港重疾险有些什么优缺点?

香港重疾险由于地域、监管规定等因素影响与内地的保险有一定差异,那么相比之下,香港重疾险到底有什么优势?又有什么劣势呢?

我们一起来看看:

1、保费相对便宜

由于香港对保险公司的监管较大陆要宽松,因此香港保险公司,可以拥有更自由的定价权。

而重疾险产品的定价跟多种因素相关,其中一个就是所在地区的人均寿命。

香港的医疗条件是比较优秀的,人均寿命全球第一。

因此香港重疾险的产品定价会更便宜一些,相比内地的传统保险具有一定的价格优势。

那么相对于这些线上产品,香港重疾险的价格优势也就不再明显了。

2、对于疾病的定义更宽松

我们以重疾险为例,对比一下两地保险对重疾的定义。

内地统一了25种高发重疾,涵盖了95%的重疾发病率,而且每一款重疾险都必须包含规定的疾病。

但香港并没有规定统一的标准,不同保险公司可以自己制定疾病的定义。

就比较常见的恶性肿瘤来说,香港重疾险的普遍定义是,只要求有侵略其他细胞组织的特征;而内地的要求是扩散、浸润、转移。

从定义上看,香港保险对于被保人更有利。

当然,没有什么事物会是完美无缺的,香港保险也有一些缺点:

1、香港重疾险健康告知严格

我们都知道购买保险有一道门槛,就是投保前的健康告知。

一般消费者在内地买保险,保险公司问到什么,我们就如实告知就可以了,保险公司没有问到的,并不要求主动告知。

内地还有“不可抗辩条款”,即使消费者因疏忽而没有履行如实告知义务,投保两年后保险公司也不得解除合同了,更大程度上保障了消费者的权益。

但香港保险不同,保险公司问到的必须要回答,没问到的病情、有可能影响承保的状况也要回答,可以说是接近无限告知了。

并且,香港重疾险遵循的是“最高诚信原则”,如果消费者隐瞒某些状况,并且足以影响保险公司承保或理赔,保险公司都是有权拒赔的,法律未必支持消费者。

从这一点来看,香港保险的健康告知还是比内地严格不少。

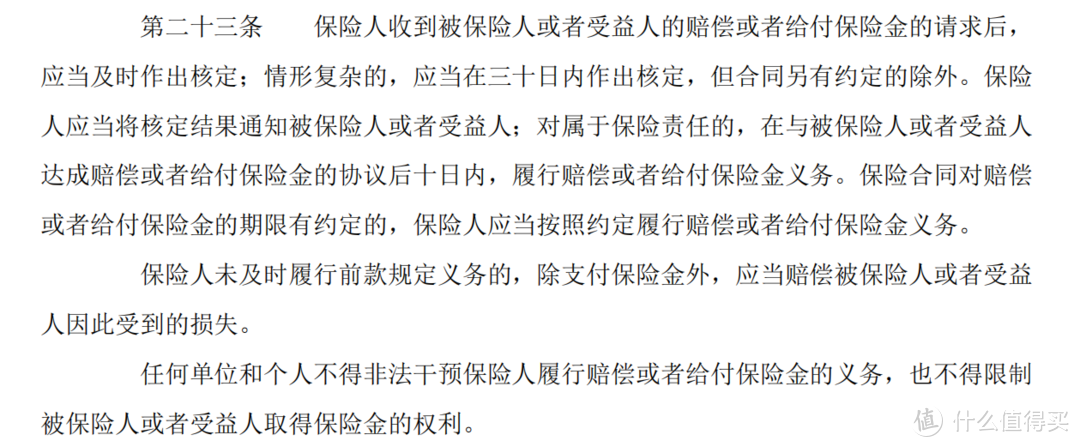

2、理赔时效性不能保证

内地《保险法》对理赔时效有明确规定,30日内保险公司需要给出理赔审核结果,出具结果后10日内,履行赔偿义务。

而香港保险虽然发展时间长、理赔服务成熟、理赔标准化程较高,却依然无法保证理赔时效。

并且在外汇限制的情况下,香港重疾险理赔金如何顺利入境也是一个比较麻烦的问题。

二、内地人买香港重疾险需要注意什么?

从上面的分析中我们可以看出,香港重疾险确实有其优秀之处。

但买香港重疾险却不是想象中那样简单,赴港投保所要面临的一些问题也是无法忽视的,我们前往香港投保一定要注意以下几点:

1、需要本人前往香港投保

内地人投保香港重疾险必须去香港签单,因为两地法律规定不同,香港重疾险是不受内地法律保护的。

而受香港法律保护的前提是必须去亲自前往香港投保。

否则保单就会成为“地下保单”两地法律都不承认。

而亲自前往香港投保所要花费的时间、金钱,也要成为我们投保单成本之一。

2、存在汇率波动风险

香港保险的保费是以港币和美元为结算货币。

我们如果要投保香港重疾险,要将人民币提前兑换港币或美元进行支付。

那么汇率波动大风险就需要消费者自己承担了。

三、奶爸总结

香港重疾险到底值不值得买,奶爸认为没有一个确定的答案。

但无论如何,我们购买保险,最重要的都是要符合自己的实际情况和自身的需求。

如果对香港重疾险没有偏好,其实内地重疾险投保便捷,理赔方便、有保障,完全可以满足普通人的需求,我们不妨多对比看看。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。