23

24

答应我,买意外险,不要再为了“便宜”纠结到“走火入魔”了

2021-04-20 22:08:11

0点赞

0收藏

0评论

创作立场声明:本文内容为【文文大保贝儿】原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看【文文大保贝儿】!

首发:文文大保贝儿

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

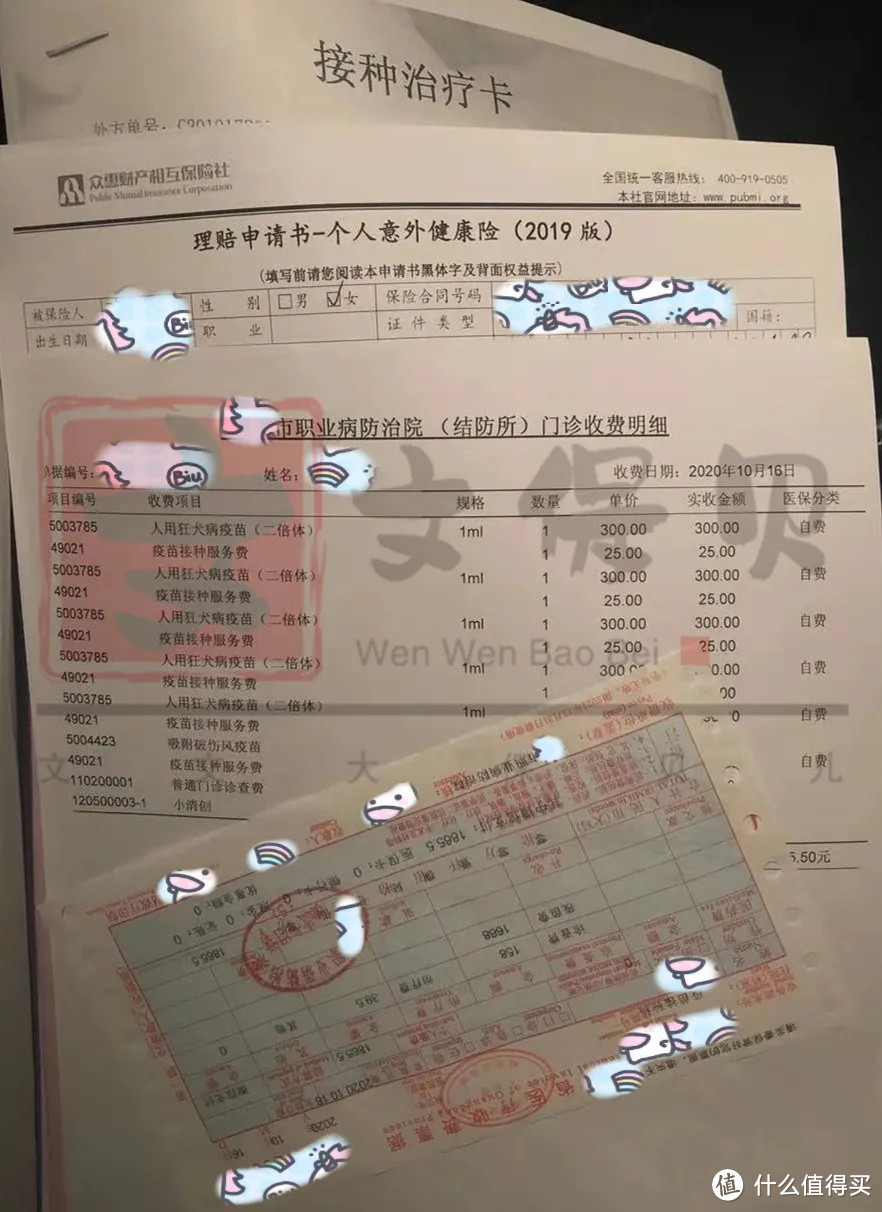

今天这个理赔案例很简单,因意外导致需要打狂犬疫苗,意外险进行报销。

但通过这个理赔,我在意外险的选择上思考了很多——

我们买意外险,到底最应该关注的地方是什么?

01

客户小姐姐投保的是众惠相互的“小幸运”这款意外险。

这个产品有一个亮点——住院津贴赔付特别高。

158块钱投保50万保额的保障,因为意外住院,每天可以给150块钱的住院津贴。

最开始选择意外险的时候,客户小姐姐就特别对住院津贴这方面提出了要求,我们才选择了这款产品。

只是,甘蔗没有两头甜,住院津贴保障好了,意外医疗的保障就差了些。

有100元免赔,仅限社保范围内报销,报销比例是80%。

文文大保贝儿一直觉得,大家应该买的第一份保险,就是意外险。

而在意外险里,出险频率最高的,应该就是打狂犬疫苗了。

猫猫狗狗那么可爱,确实让人很难忍住不去接近,被抓一下、咬一口这种事,也真的是难免。

虽然伤口一般都不算严重,好像也不怎么要紧,但毕竟是自己的身体,也绝对不能掉以轻心,必须及时去医院打疫苗。

可惜注射狂犬疫苗的医药费,也不便宜,一般都要上千块。

全部自己出,还是有点肉疼的。

倒不如干脆配置一份意外险,花个几十上百块钱的保费,不仅能让我们放心地去亲近可爱的猫猫狗狗,还能保障其他的大小意外。

02

这个理赔案顺利理赔了,但是让我反思了很多。

因为简单,低价,意外险经常出现在我们的生活里。

买机票,有航空意外险;旅个游,有旅行意外险。

但这些其实都不是刚需。

只有综合意外险,才是人手必备的基础款、必备款意外险。

我反思的主要是这两点:

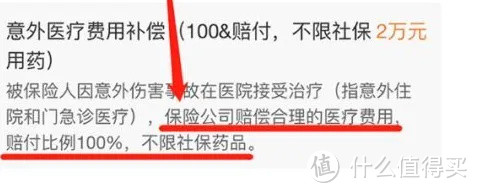

第一点:意外医疗责任,最好要包含社保外的自费项目

当因意外骨折需要打钢钉,保险公司能报销效果更好的进口钢钉;

当因意外事件需要康复用药,保险公司能报销社保目录以外的自费药。

如果预算ok的话,尽量选择意外医疗不限社保用药的意外险产品。

社保外的自费药确实治疗效果更好,而如果买了只能报销社保内的产品,在发生意外事故的时候,自费的药品就无法报销了。

要判断某款意外险是否包含社保外责任,也很简单:

保险公司赔偿合理的医疗费用,赔付比例100%,不限社保用药。

这就说明,这款综合意外险不限社保。

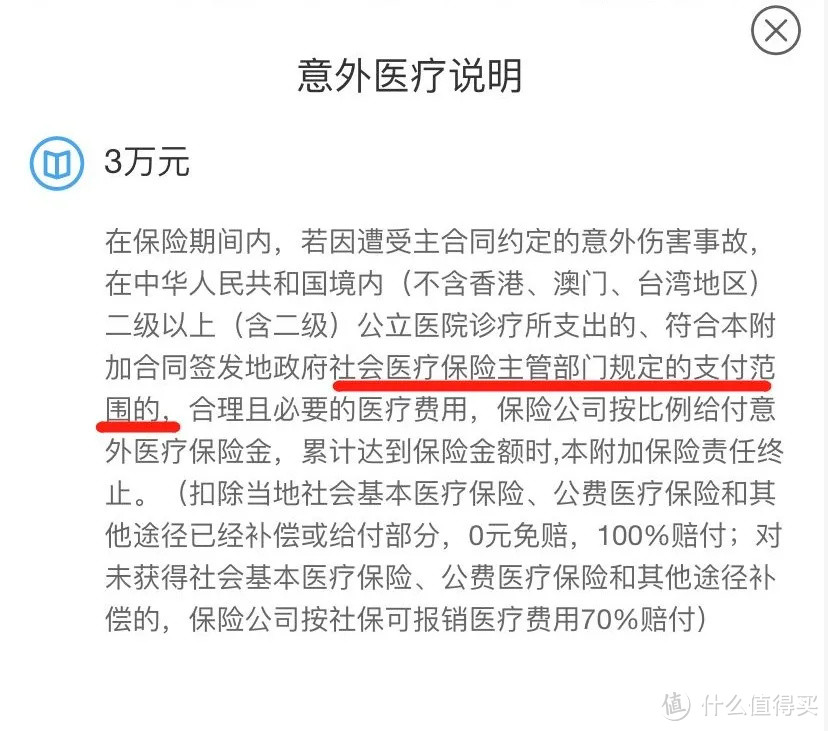

如果限制报销社保范围内,意外医疗责任的表述通常会这么说:

所以,我们在选择意外险的时候,还是应当尽量选择包含社保外医疗责任的产品。

意外险本来就不贵,选择包含社保外医疗责任的意外险,额外支出的保费顶多也就一百多块钱。

跟理赔款比起来,这一百多的保费真的是不高。

当然,如果觉得,便宜才是王道,自费药什么的我也不在乎,也是可以的。

只要想明白:因意外导致的门诊或者住院,产生了自费项目,我不需要保险去报销,就可以了。

摒弃是非对错,基于自身需求选择的产品,都是好产品。

第二点:理赔方便太重要了

众惠相互的大护法刚推出的时候非常红,风头一时无两。

可是这个产品,不能在线理赔。

哪怕报销20块钱,你也得花12块钱快递费把发票寄到保险公司。

今天这个理赔,到后面完全是客户小姐姐在安慰我。

我快被保险公司烦死了。

客户小姐姐出险后我打电话给保险公司报案,被要求必须快递纸质材料,当时我就想爆炸了。

这种情况下,如果是对理赔毫无经验的客户们直接联系保险公司,完全自己搞定,很多小伙伴十有八九也得崩溃。

所以说,意外险的小额理赔能在线完成,真的太重要了。

大家记得一点,在意外险的选择上,“四分产品、六分理赔”。

真心的听文文大保贝儿一句劝,不要让自己太过于纠结在产品上,大家真的都大差不差的,意外医疗的理赔体验才是最重要的。

03

不过,在目前的保险市场上,包含社保外用药的意外险是少数。

因为保险公司最怕“逆选择”。

当一个产品足够便宜,就会吸引一批“羊毛党”。

保险行业,也不例外,有很多人骗保,专找意外险下手。

即使不是骗保,在意外险的意外医疗包含社保外用药的时候,大家看病也自然而然的倾向于选择自费的项目,导致报销金额提高。

一方面,是在某些情况下,自费的药品和医疗设备效果更好,所以大家“倾向于选择使用”。

这种情况,当然合理。

既然条款里有这个责任,自然就是消费者的权利。

多花一点点钱,享受更好的保障,这也是文文大保贝儿推荐大家选择社保外责任的初衷。

另外一方面,在某些情况下,社保目录外和社保目录内的效果其实一样,但大家依然“倾向于选择使用”自费的。

这就是保险公司担心的。

过度医疗问题,不光在于消费者,有时候,医疗机构也有一定的责任。

“既然你都能报销,那我给你开最贵的自费药,正好对我也有好处。”

正因为此,保险公司不大愿意开发包含社保外的意外险。

且买且珍惜啊。

04

总之,不管你在哪里买保险,都答应文文大保贝儿一句话——

买意外险,不要为了省钱而“走火入魔”。

这句话也是我从业至今,办了这么多理赔后的反思。

有些意外险只要十几块钱,确实便宜,但医疗责任只社保目录内,还有各种免赔额、起付线。

意外险的意外医疗里包含自费医疗,是为了大家好。

真不是仅仅多那一二百块钱保费的事儿。

意外险、百万医疗、定期寿险这种产品,保费相互之间都差不了多少钱。

既然如此,不如直接买个自己喜欢的、责任全、功能好的。

还有那么多小伙伴,在“买带返还的意外险”的路上走着歪路,咱们有有意识买消费型的重疾险,其实已经走在正确的道路上了。

“便宜”反而不是正确的路上的唯一选择了,“适合自己”的需求才是、“保障全面”才是。