61

146

恒大没了,海港启航!

2023-10-27 18:04:07

0点赞

1收藏

0评论

9月15日,深圳监管局批准了海港人寿受让恒大人寿的保险业务以及资产负债。

至此,恒大人寿确定退出历史舞台,

中国第95家,也是最年轻的人身险公司海港人寿登场。

随后市场也迎来了首批以海港人寿冠名的增额寿,启明星臻享版正是其中主力。

相信大家和我一样好奇启明星的产品力,今天和大家一起看看。

一、

海港人寿毕竟是一家全新的保险公司,所以先来聊聊它。

恒大如何覆灭以及海港具体如何诞生的,可以看这篇文章:

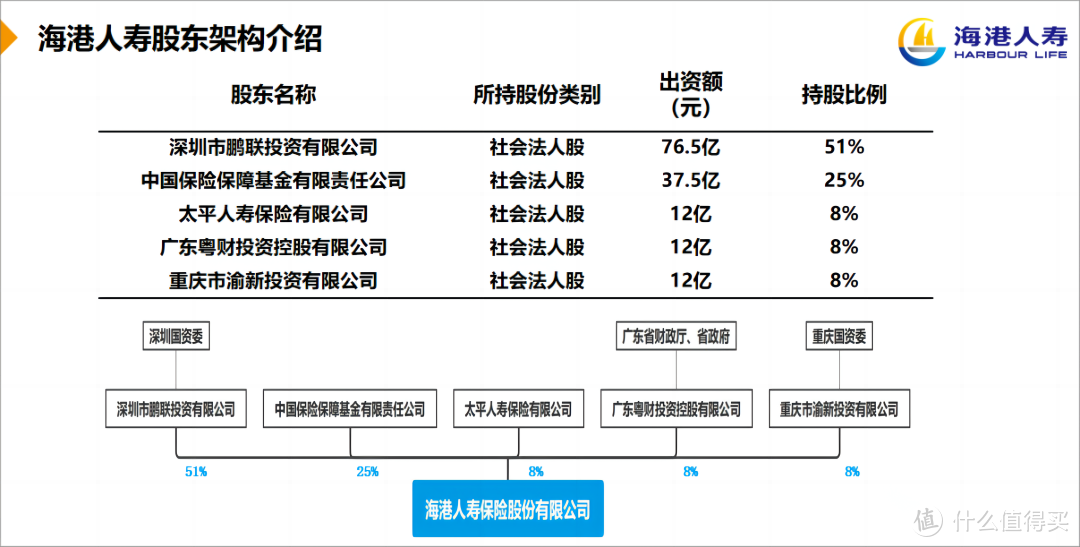

海港人寿总部设立在深圳,注册资本金150亿元,排名寿险公司前十。

至于海港的股东们,真可谓是实力派天团,随便挑一个出来都是巨擘。

1、深圳国资委

控股股东(51%)是深圳市鹏联投资有限公司,经过股权穿透后,发现实际控制人是深圳国资委(目前对外仅投资了海港人寿)。

深圳国资委实力相当强大,曾一度挽救濒临破产的大公司,

就比如用2600亿收购了华为荣耀,660亿保住万科,148亿入局苏宁...

2、保险保障基金

第二大股东(25%)是保险保障基金,它实际由财政部控制。

是国家专为化解保险公司风险设置的机构,号称保险业“最后一道”风险防线。

简单理解,就是只要保险公司顶不住了,

就由保险保障基金出钱兜底,有它坐镇真的安全感满满。

3、太平人寿+广东粤财+重庆渝新

第三大股东各出资12亿元,分别是太平人寿、广东粤财和重庆渝新。

三者也是根正苗红,特别是太平人寿,

之前还参与了华夏人寿的风险处置,通过九州启航入股了瑞众人寿。

另外这次太平人寿不仅出钱,还出了人。

海港人寿首任总经理乔宁便是太平人寿出身。

另外提一嘴,结合之前新华人寿、安邦保险、华夏人寿的风险处置结果,

再到历史上被接管的险企,没有哪一家掉在了地上,全都有“接盘侠”兜底。

底气就在于有国家在背后为经营出现问题的保司化解风险,安排兜底。

现在买房都有可能烂尾,但保单的安全性确是绝对可以保证的,

我们只需要关注产品本身即可。

二、

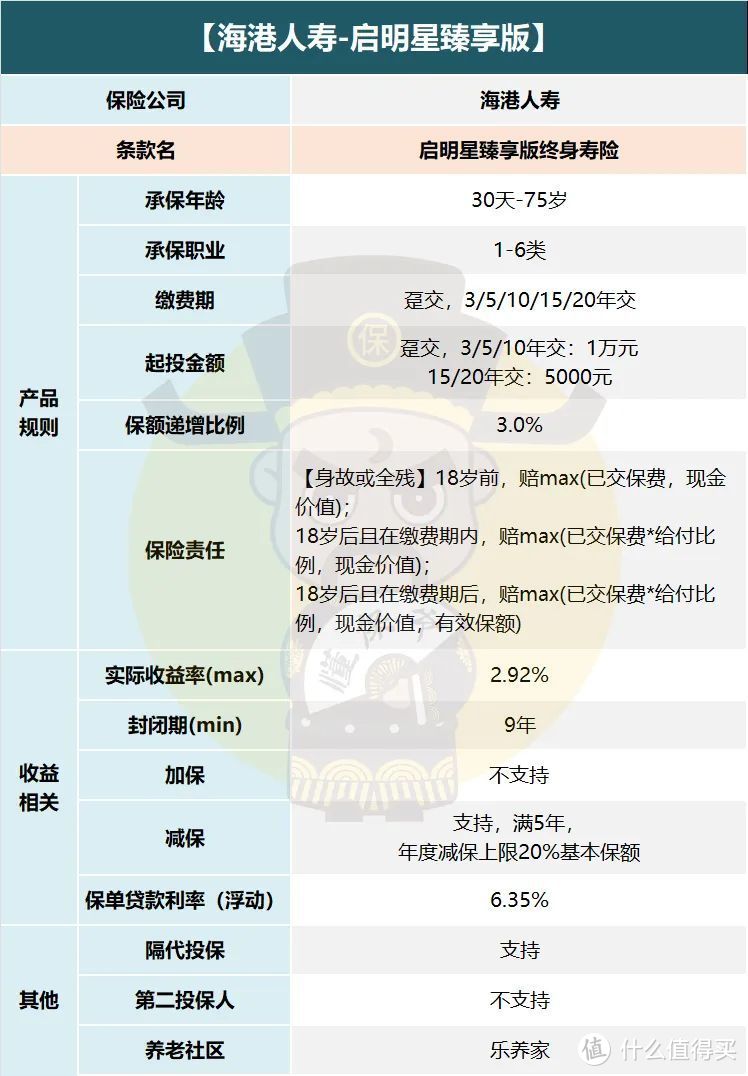

来到产品详情部分,

启明星臻享版最高75岁可承保,全缴费期(趸交、3/5/10/15/20年交)都支持。

注意下各缴费期的投保年龄上限:

趸交、3年交:70周岁;

5年交、10年交:65周岁;

15年交:55周岁;

20年交:50周岁。

起投金额这块,趸交、3/5/10年交1万元起投,15/20年交5000元。

不支持加保,减保需要满5年,每年的减保金额上限为20%基本保额,属于相对宽松的一种减保政策。

减保也非常方便,在海港人寿官微线上操作即可。

不想减保,有短期资金需求,可以使用保单贷款功能,目前贷款利率6.35%(相对比较高)。

另外,总保费达150万可对接海港的养老社区,采用的是“自持+共享”的模式。

自持部分是原恒大人寿三亚海棠湾养生谷和博鳌医院,

目前作为海港人寿自持项目,已经获得权益的客户可以正常预约入住。

共享部分是太平人寿的“乐养家”养老社区。

产品层面很常规,没有过多可以说的,接着来看收益部分。

三、

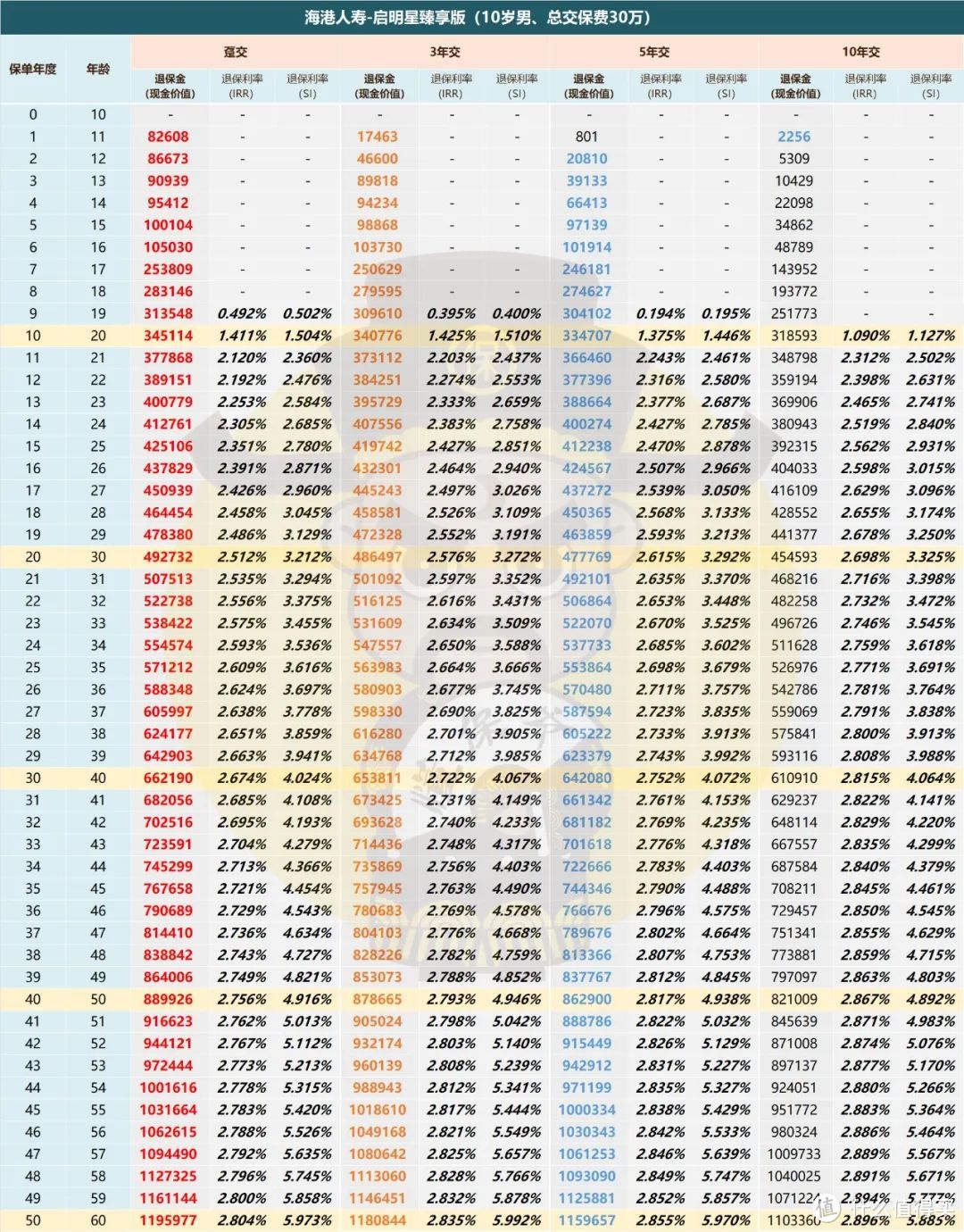

以10岁男孩,总交30万为例,分缴费期来看。

封闭期层面,启明星明显没什么竞争力,

趸交、3/5年交都长达9年,灵活性比较差,10年交10年是常规水平。

保费翻倍时间层面,也就是投入30万,现金价值达到60万的时间。

趸交27年,3年交28年,这两个缴费期比主流好产品要晚1年。

5年交28年,10年交30年,这俩缴费期则是与主流产品步调一致。

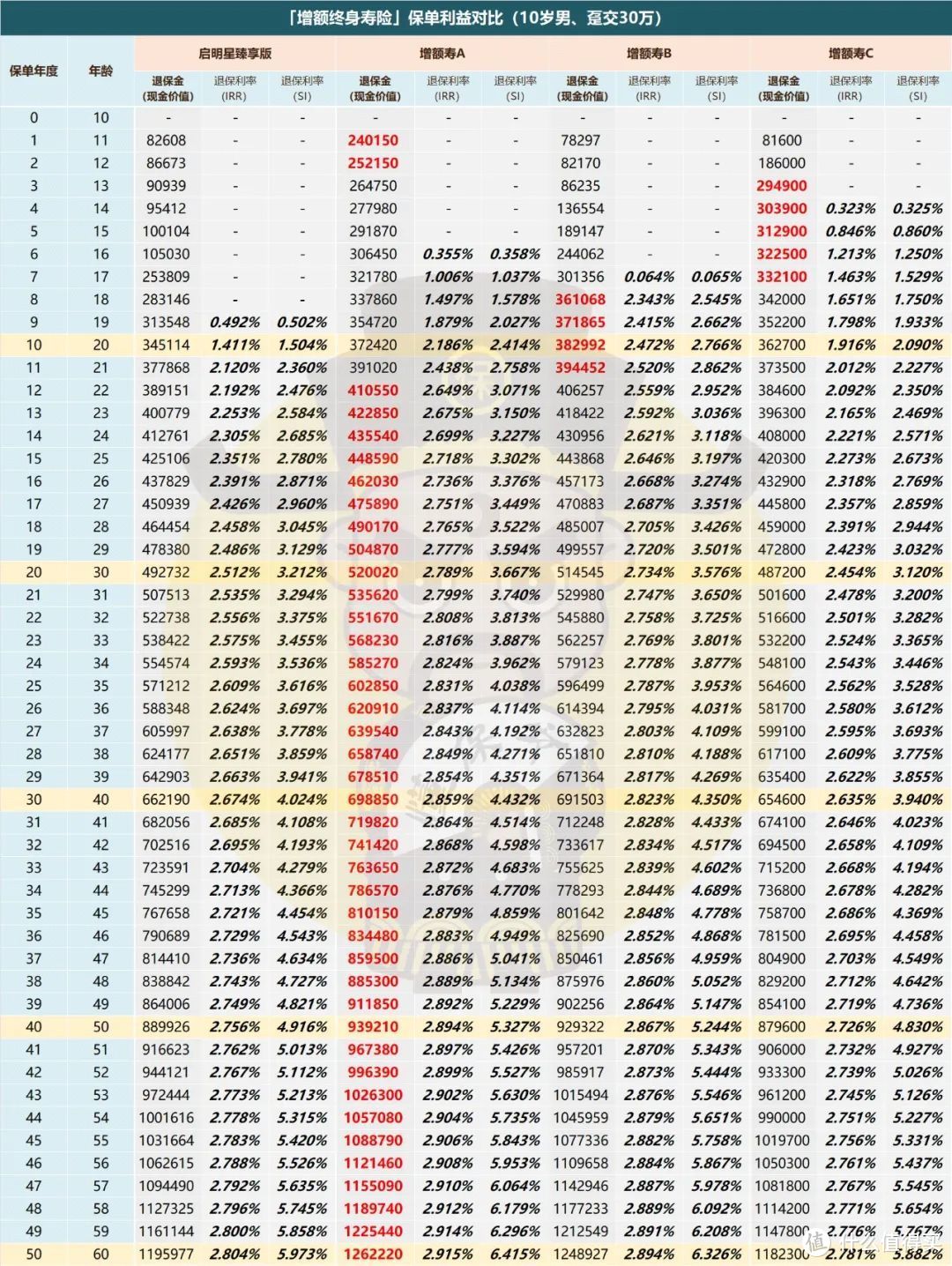

咱们挑选目前收益第一梯队的增额寿A,

有着央企背景的增额寿B,再加一款大保司的增额寿C与启明星作对比。

以10岁男孩趸交30万为例,

明显,整体来看,启明星的现金价值在四款产品中并不出色,

其余几款或多或少都有自己的长处,

比如增额寿C在保单3-7年现价最高,同时4年的封闭期也是最短的。

增额寿B虽然封闭期没什么优势,但是在保单8-11年现价最高。

增额寿A就不用提了,第一梯队的实力,

保单第12年开始现价一路飘红,长期退保回报率能达到2.91%。

而启明星封闭期最长,持有50年的退保回报率仅2.8%,

但相比大公司的增额寿C收益还是要高不少的。

给启明星的收益定个位的话,放在第二梯队是比较中肯的。

四、

最后,海港人寿首款增额寿的收益如此保守其实也情有可原。

要知道它的“前辈”恒大人寿,仅仅花了5年时间,

资产总额就从200亿出头飙升至2415亿元,采用了极其激进的投策略。

但是成也激进,败也激进,最终恒大人寿陷入资不抵债被海港接管。

而海港有了这前车之鉴,必然会约束自己,

在成立之初采用相对保守的策略,以免步了恒大的后尘。