4

4

小康福满多两全保险分红型保障怎么样?好不好?要注意什么?值得买吗?

2023-01-17 16:20:58

0点赞

0收藏

0评论

可能有些朋友听说过两全险~两全险简单来说就是“保生也保死”,换句话说无论被保险人是在保障期间内出险,还是一直没有出险、期满生存,两全险都会有包含对应的赔付。

市面上发布了不少两全险产品,但到底应该怎么挑选比较不错的两全险呢?

今天学姐就以小康福满多两全保险(分红型)为例,和大伙讨论下该怎么看两全险,投保时我们又要重视哪些内容~

一.小康福满多两全保险(分红型)产品情况一览

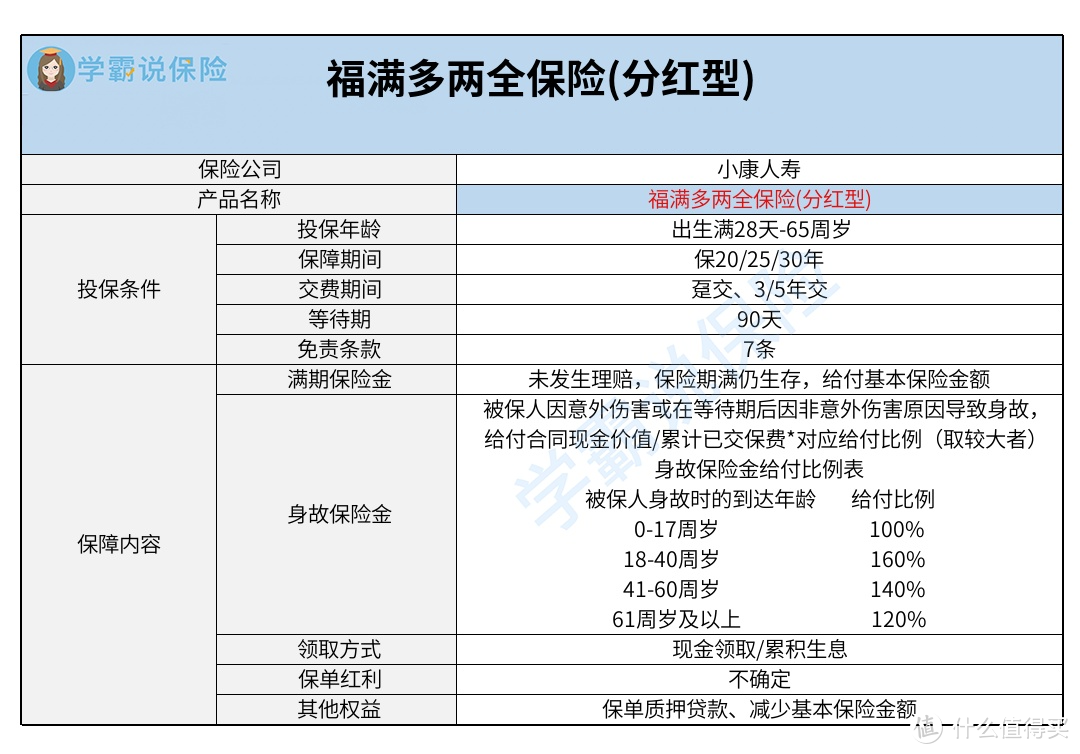

大家先来浏览下产品详情图:

1.基本保障中规中矩

小康福满多两全保险(分红型)具备满期保险金和身故保险金,这是两全险最普遍的设置,没有什么可圈可点之处。

要是保障期间内未发生理赔,再者被保险人在保险期满仍然存活,这样一来保险公司将理赔基本保险金额的满期保险金。

而假设被保险人因意外伤害或在等待期后因非意外伤害原因导致离开这个世界,那么保险公司将提供合同现金价值和累计已交保费*对应给付比例这两者中的较大者的身故保险金。

有些两全险产品不止支持满期保险金和身故保险金,还有全残保险金、生存保险金、客运交通工具意外伤害身故/全残保险金等保障责任,现在可以给到被保人更加扎实的保障。

2.投保年龄上限较低

如今在投保年龄方面,小康福满多两全保险(分红型)是容许出生满28天的小孩-65周岁,这个投保年龄范围是相当常见的。

只是,目前65周岁这个年龄上限实际上没有什么竞争力~因为市面上也有众多两全险的投保年龄上限为70周岁,并且是75周岁。

所以对照之下,小康福满多两全保险(分红型)的投保年龄上限还是比较低的,但是没办法覆盖到66-75周岁人群的投保需求。

3.可选灵活程度较高

这里说的可选灵活程度非常高,目前主要是体现在保障期间和交费期间这两方面。

如今小康福满多两全保险(分红型)的保障期间可以选择保20年、保25年或者保30年,然而交费期间也有趸交、3年交和5年交这几种选择,消费者可以依据自身情况来做决定。

只是学姐要提醒大家~要是手头比较紧张的话,到时候可以选择长一些的交费期间。出于交费期间一拉长,于是每次要缴纳的保费就会少一些,可以有效缓解一时的经济负担。

二.小康福满多两全保险(分红型)投保注意事项

1.免责条款数量多

学姐首先给大家的建议是注意免责条款,是因为免责条款是保险公司对不承担理赔责任进行的提前说明。

若是没有注意免责条款,引起后续理赔发生纠纷的话,就比较麻烦啦~所以大伙一定要认真阅读合同的免责条款。

同时,包含的免责条款越少,我们获得赔付的概率就越大,对我们消费者来说也就越周到。

两全险的免责条款大多设置在3-5条,但小康福满多两全保险(分红型)共设置有7条免责条款,数量是比较多的。这点朋友们也要留神哦!

2.保单红利不确定

从产品名字我们很容易看出,小康福满多两全保险(分红型)可以说是一款分红险。可能有些小伙伴会觉得“有分红一定比没有分红的好”,但其实这么想是不大正确的~

因为分红险的分红一般都是不确定的,小康福满多两全保险(分红型)也是一样的。具体年度是否含有红利分配,要依照分红保险业务的实际经营状况来决定。

所以假如是冲着“分红”来买入保险的,必定要做好心理准备,分红恐怕不如自己预想的多,况且有些年度是否有分红还很难讲呢。

总的来说,小康福满多两全保险(分红型)的表现不够有吸引力,优点主要是保障期间和交费期间有多种选择。只不过保障内容中规中矩,投保年龄上限不高,免责条款数量特别多。尚且因为分红险的特性,也决定了这款产品的红利分配是没有百分百肯定的。

要是大家想要买入带有理财性质的保险,不妨分析下年金险和增额终身寿险,这两个险种的收益一般是比两全险更高的,好的年金险和增额终身寿险IRR一般涵盖在3.5%左右。