244

205

金彩一生年金险适合养老吗?作用大不大?

2021-06-15 16:30:29

0点赞

0收藏

0评论

上一次奶爸和大家聊到养老年金是一种养老手段,今天奶爸恰好想和大家聊一聊金彩一生养老年金和三胎养老政策的关联!

人口老龄化加剧、生育率下架、延迟退休初步实施、三胎政策发布……

近一年的几件大事,频繁地向我们发出养老难的信号!

特别是五月底推出的三胎政策,就连老天听了也在哭泣(下雨),当代年轻人的压力真的在直线增长,养老或成社会一大难题。

丨三胎政策与养老问题究竟有何关联?

丨金彩一生年金险能缓解我们的养老压力吗?

丨奶爸小结

一、三胎政策与养老问题究竟有何关联?

奶爸仍记得,1982年我国正式实施计划生育,那时候的生活压力还没那么大,许多家庭都想多生几个,“养儿防老”的思想正当流行。

40年后的今天,我国开始推行三胎政策,白驹过隙间,中国已经从限制生育转向鼓励生育。

这是一个时代的终结,也是压在当代中年人身上的一座大山。

很多朋友可能表示非常震惊,好像不久前刚开放二胎,怎么突然就推行三胎政策了呢?

其实,这与我国的养老机制有着千丝万缕的关系,简单来说,以前养儿防老是个人想法,现在养儿女防老是政策所向。

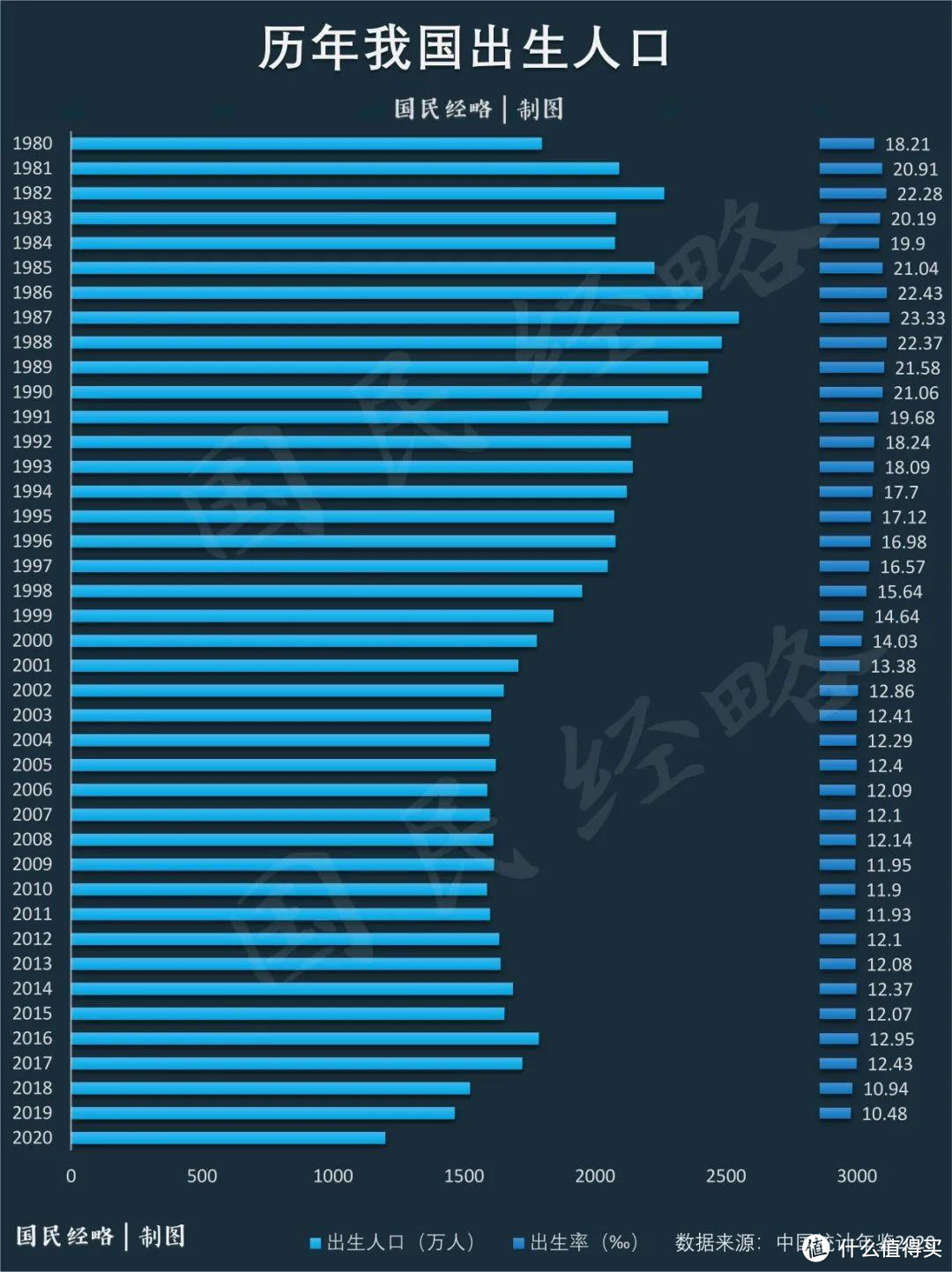

相信大部分朋友每个月都在缴纳社保,但是有些地方的养老金例如东北三省社保已亏空,社科院也预测我国养老基金或将于2035年耗尽。

这时候肯定有朋友会问了,我们每个月交的养老金去了哪里,怎么还没领就耗尽呢?缴纳社保难道是一个“骗局”吗?

这个问题其实颇为尖锐,社保涉及到的无非就是两波人:领取养老金的退休老人和当下正在缴纳养老金的年轻人。

年轻人缴费,老年人领钱,这就是乌鸦反哺的道理,等到年轻人退休后,下一代缴费,我们领钱,这是一个良性循环。

但是!这个良性循环已经被打破了,随着老龄化日渐严重,老年人占比越来越高,与此同时新生儿出生率下将,年轻人占比越来越少。

本着开源节流的道理,政府一边延长退休年龄,减少养老金的支出;一方面鼓励生育,增加社保保费的收入,力求达到可持续发展的平衡点。

这么一来,重担就直接压在了80后和90后头上,既然不能“坐以待毙”,那自然要寻找“后路”!

二、金彩一生年金险能缓解我们的养老压力吗?

养老的手段有哪些,奶爸给大家罗列一下。

养儿防老:老一辈的方法,要考虑生几个,孩子是否孝顺。

社保养老:国家一直在释放信号,养老金库余粮不多啦,晚点退休吧。

年金保险养老:先交钱,定利率签合同,约个时间开始每年/每月返钱。

不难看出,养儿防老是投机型养老,社保养老是温饱养老,年金保险养老是自力更生养老。

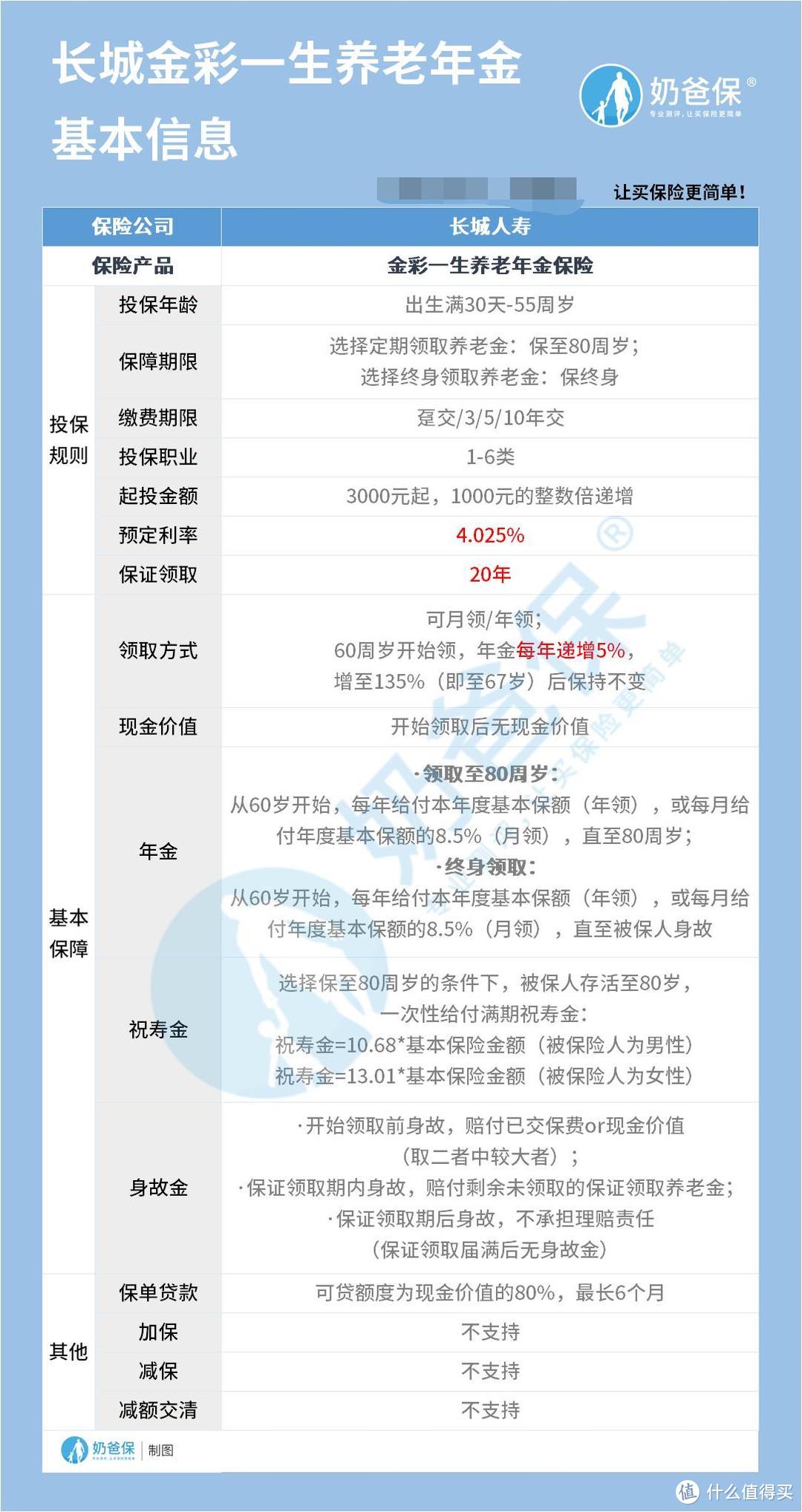

既然聊到养老年金,下面就聊一聊前面说到的金彩一生养老年金,这是一款预定利率为4.025%的年金险,收益还算可以,产品具体如下:

为什么金彩一生年金险能够让投保人自力更生养老呢?我们可以从这几点得知一二:

1、收益稳定

金彩一生年金险约定了4.025%的预定利率,这一点是写进保险合同里的,具有法律效应。

至于4.025%高不高,写进合同稳不稳,这个相信不用奶爸多说了,大家都懂。

2、保证领取20年

投保金彩一生年金险,在收益上至少是不会亏的。

如果被保人在约定领取时间前不幸身故,可以获赔已交保费或现金价值较大者。

如果被保人在领取期间身故,则可以获赔剩余未领取的保证领取养老金。

如果过了保证领取期间,被保人仍然健在,那么依然可以接着领取保险金。

3、每月领取贴近生活

对于老年人而言,每月领一笔钱总比每年领一次钱更灵活,更贴近于我们日常生活消费节奏。

4、10倍以上的祝寿金

如果被保人选择定期领取养老金,保至80周岁版本的话,在80周岁那一年可以获得一笔满期祝寿金。

其中男性祝寿金为基本保额的10.68倍,女性祝寿金为基本保额的13.01倍,国人的平均寿命越来越长,这一笔祝寿金也是比较实在的。

三、奶爸小结

综上所述,我们的养老形势日渐严峻,各位睿智的消费者应该及早规划未来养老生活,金彩一生年金险就是一个值得考虑的选择。

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。