9

14

全网最全「支付宝保险」测评,支付宝买保险看这篇就够了!

2020-08-27 19:05:32

2点赞

24收藏

2评论

创作立场声明:来源——幸运学社

支付宝保险好不好?能不能买?

好医保医疗险怎么样?

健康福系列怎么样?

......

为了解决大家的困惑,所以!今天!

我决定牺牲我的吃饭时间(牺牲真的太大了呜呜呜...)来给大家写一写支付宝的那些事儿。

如果你还有其他疑问,可以在评论区留言或者偷偷找我哦~

一、支付宝保险“好”在哪里?

想在支付宝上买保险,首先你得了解什么是支付宝保险吧?

支付宝保险属于互联网保险,支付宝保险之所以会成为很多人新的“种草”对象,原因有两个:

· 第一个是方便快捷

众所周知嘛,在支付宝上买保险就像我们在淘宝上买东西,足不出户,点一点手指就可以完成购买。

而且现在很多保险还推出了智能核保,只要回答几个问题就可以知道自己是否能够投保该产品。

比起人工核保来说不仅方便,而且不会留下拒保记录,从而影响下一次投保。

除了投保、核保方便外,理赔的时候也很方便。

省去了线下保险需要跑个三四趟才能获得理赔的繁复程序,线上保险只需要将理赔资料拍照上传即可,这简直是造福当代“懒症人群”。

· 第二个则是保费便宜

线上保险由于压缩了销售成本,会导致公司的运营成本下降,从而保费方面也会相对便宜。

目前保险公司也瞄准了线上销售这一块“巨型蛋糕”,推出的许多创新产品不仅优先在网上销售,甚至有的产品也仅在互联网进行销售。

而线下保险方面,由于公司将产品在线下进行销售时需要的运营成本高、例如人力成本、租金成本等,保费便自然而然的水涨船高。

因此,支付宝上的保险之所以便宜,是因为它的运营成本低、渠道费用也低。

我们来算一笔账:

支付宝依托其流量优势,在打广告这方面便省下来一笔钱,这是其一。

互联网平台广受众也广,不需要在各地开设分公司、房租水电省了一笔,这是其二。

线上保险基本采用自助投保、节省了佣金等人力成本,这是其三。

虽然说我们这种算法很像精打细算的师奶,但是生活嘛,就是从各种精打细算中来到各种精打细算中去。

这省一点那省一点,一顿火锅钱就省下来了不是吗?

讲了这么多,你的钱包是不是开始蠢蠢欲动?

先Hold住!等我讲完适合你的各种保险产品后再买也不迟(主要是怕你一时冲动买错了,我太难了...)。

二、支付宝医疗险

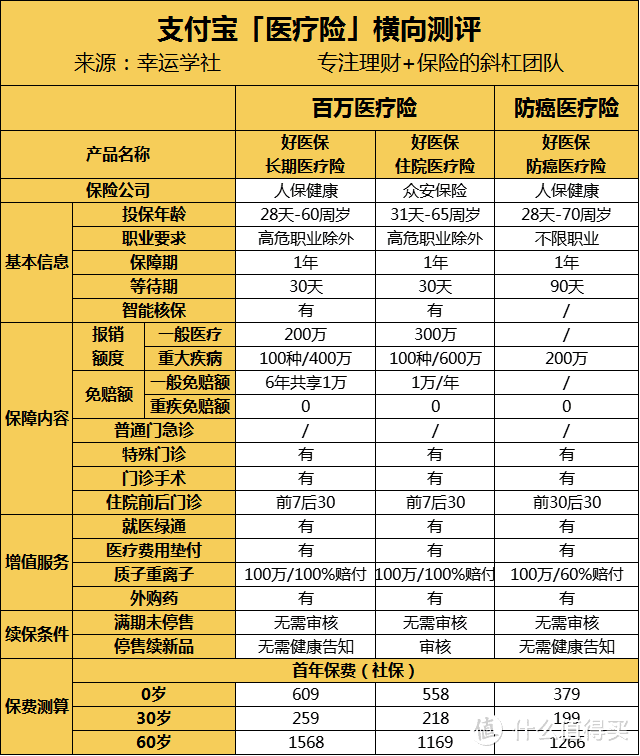

谈到支付宝的保险产品,不得不提好医保系列。

好医保系列名下共有三款产品,分别是好医保长期医疗险、好医保住院医疗险以及好医保防癌医疗险。

首先我们先贴上一张图,让大家能更直观的感受到这三款保险的区别。

话不多说,贴图为敬!

1、好医保长期医疗险

这款产品作为支付宝的拳头产品,其竞争力也很充足。

首先是综合竞争力强,保障全面,最主要是保费便宜。

其次是它的续保条件很好,可保证续保6年。

意思就是在保证续保期间内,即使产品停售还可以续保。

最后是它的免赔额规则优秀,6年内1万元的免赔额可以累计。

但是,唯一的缺点是,这款产品的健康告知部分比较严格哦~

2、好医保住院医疗险

好医保住院医疗险的一般医疗最高报销300万,重疾最高报销600万。

同时,它也具有1万块的重疾津贴和质子重离子治疗保障。

作为一款医疗险,它的各方面都是能够达到合格线的。

但是,它的续保条件体现为如果产品停售,则不能继续购买,也就是说不保证续保。

从续保条件上看,还是好医保长期医疗险更胜一筹。

3、好医保防癌医疗险

如果家有老人或者身体条件不好的小伙伴,可以考虑一下健康告知宽松的防癌医疗险。

像我们生活中常见的三高、糖尿病等都可以进行投保。

它的最高投保年龄是70岁,癌症保障和续保条件也同样优秀。

癌症保障方面,它具有200万癌症医疗保险金(0免赔)+100万质子重离子医疗保险金。

续保条件方面,它与好医保长期医疗险一样,保证6年续保。

以上,好医保算是支付宝上最良心的产品之一了。

但是各花入各眼,如果你觉得好医保系列不合你心意,OK,没问题,小事!

除了好医保,支付宝上还有其他保险产品也是可以考虑的,看下面!

基本上我要说的东西都汇聚在图上啦,我也就不啰嗦了。

给大家小结一下:

· 如果追求性价比与续保条件,在以上几款保险中,好医保长期医疗险是个不二选择。

· 如果想要全面保障,建议选择众安尊享e生2019。

· 如果是为老人投保,平安e生保2020、防癌卫士2020和好医保防癌医疗险的投保年龄都较高,可以进行考虑。

如果有看不明白的小伙伴可以私信我或者在评论留言哦~

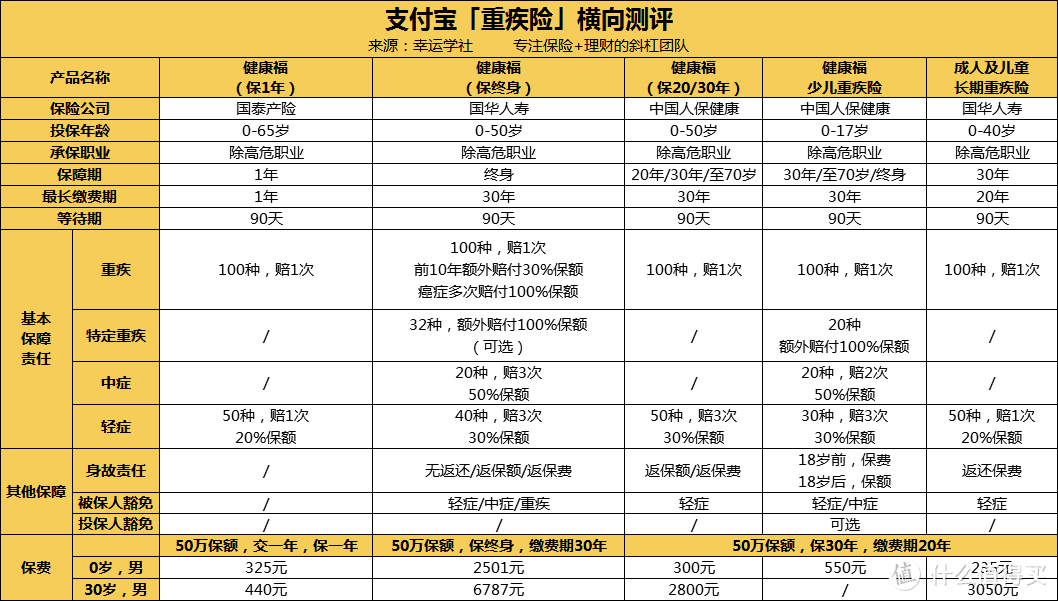

三、支付宝重疾险

讲完了好医保,我们来讲健康福。

不要说我老调重弹,支付宝上的名气产品除了好医保就是健康福,我不讲它我讲谁呢?

先别说话!我先贴图!

支付宝上的重疾险主要有5款,健康福系列(4款)+1款成人及儿童长期重疾险。

1、健康福(保1年)

这款产品是一款短期险,即交一年保一年。

它的特点是保费便宜,很适合预算有限的年轻人。

又或者您已购买了长期重疾险,再添置购买这款产品作为补充也是可以的。

只是有一点,它的轻症赔付比例较低,只为20%。

除去这一点,它的轻症、重疾保障方面都很不错,总体来说基本够用。

由于这款产品是一年期的重疾险,它的短板也很明显。

产品续保不稳定,且年龄越大保费越高。

所以,还是推荐大家在已经配置长期重疾险的基础上,再入手这款保险。

2、健康福(保终身)

这款产品的两个特色在于:

· 重疾前10年额外赔付30%保额。

· 基础保障内包括癌症多次赔付。

从多次赔付条件来看,我们直接给大家画个重点。

即首次是否癌症,决定了间隔期和癌症多次赔付。

但是从轻症保障上来说,这款产品就稍显不足了。

主要是缺乏肾病两大高发轻症(单侧肾脏切除和慢性肾功能衰),保障不全。

同时,与同样具有多次赔付特色的产品——超倍保重疾相比:

超倍保重疾的赔付次数更多,赔付比例也更高。

与同样保障轻症和保障癌症多次赔付的产品——完美人生守护(尊享版)和嘉多保相比:

前者轻中症比例很高,少儿特定疾病双倍赔付,极早期恶性肿瘤或恶性病变还可以无间隔期赔3次;而后者针对癌症更是有三次赔付。

由此可见,该款产品的保费既不便宜,保障也不如其他产品全面,性价比实在不足。

3、健康福(保20/30年)

这款保险的保障相对灵活,保障期可选20、30年,灵活操作,便捷投保。

保费也很便宜:

以30岁男性,50万保额,交20年,保20年为例。 每年保费需要1350元。

如果将它与同样的单次赔付重疾险进行对比的话,它的保费也与其他产品保持在同一水平线上,保费便宜。

但是有一点不足的是,健康福(保20/30年)缺少了中症保障和癌症可选保障。

由此,如果作为长期固定保障的话,这款产品具有短板。

但综合来看,这款产品在消费型重疾险中有一定的竞争力。

如果为孩子投保,选择保30年或者作为年轻人的短期保障补充,这款产品的确是个不错的选择。

4、健康福少儿重疾险

作为一款专为小朋友设置的保险产品,它的保障很是充足。

从图上我们可以看到,这款产品基本覆盖了重疾、中症、轻症甚至还有身故保障。

而如果不幸罹患白血病等特定重疾,一次性还可获赔160万,可谓保障充足。

另外,儿童特定重疾同时包含在重疾保障范围内。

也就是说18岁前患特定疾病获赔后,之后还有机会二次赔付;同时,18岁后身故也可获赔100%基本保额。

综合看来,这款产品保障期灵活、保费便宜、保障也充足,性价比颇高。

5、成人及儿童长期重疾险

直接点来讲,从它的保障看,这款产品唯一的特点就是价格便宜。

每年只需200多保费,就能给宝宝50万的保额。

除去价格因素外,这款产品没有中症保障,轻症赔付比例比较低,少儿高发重疾也没有双倍赔付,远远追不上同类型产品。

总结一下:

· 如果追求保障全面且是少儿投保,健康福少儿重疾险很是不错。

· 如果预算不足的情况下,一年期的健康福保障期可作为临时过渡;再者,健康福(20/30年)也比较灵活,可以入手。

四、支付宝意外险和支付宝寿险

说完医疗险,轮到了意外险。

从上图来看,

18岁以下儿童:可以考虑众安的少儿综合意外险、国泰的萌安保。

其中,萌安保有6万意外医疗,且不限社保;保费方面也不贵,每年一百多,性价比较高。

18-65岁成人:众安的无忧保综合意外险;平安的百万综合意外险;泰康的百万综合意外险;人保百万综合意外险。

65岁以上老人:平安的老年人综合意外险。

其投保年龄广,为50-90周岁人群;保费便宜;但医疗报销比例只为80%。

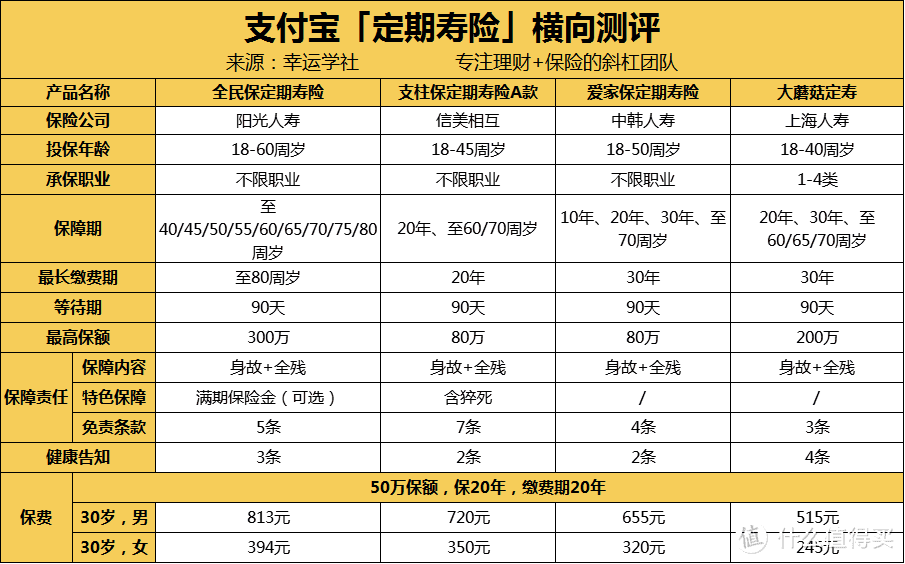

最后轮到寿险出场啦。

由于支付宝上的定期寿险选择比较少,所以我们对定期寿险也就只给大家简要概括一下啦。

· 如果预算有限且追求性价比:上海人寿的大蘑菇定寿。但是,它对投保年龄稍有限制,只能40岁前购买。

· 如果是高危职业:支柱保定期寿险A款、爱家保定期寿险和全民保定期寿险都不限职业。

· 如果看重高保额:全民保定期寿险,其最高可以买到300万保额。

在我看来,我觉得目前支付宝的定期寿险相对一般,对比市场第一梯队仍有差距。

五、哔哔两句

今天这篇干货,已经把支付宝上性价比还OK的产品都给大家讲啦~

如果看完文章还有问题的小伙伴可以直接私信我或者评论留言哦~

在我看来,很多小伙伴担心在网上买保险不靠谱这个想法是正常的,毕竟互联网保险作为一个新事物,大家有质疑很正常。

希望大家看过文章后,能正视互联网保险。

不敢说它完全好,但是至少也是有一定好处的,起码方便了大家的生活。

最后,保险是在线上购买还是线下购买,在支付宝买还是在微信买不重要,重要的是产品本身好不好。

我们买保险的重点应该放在产品的保障内容上,这才是我们买保险的初衷~

最后,欢迎对保险有疑问或者想知道更全面的测评的小伙伴在评论区留言哦~

萧别离

校验提示文案

萧别离

校验提示文案