52

65

手把手带你买寿险

2018-10-10 14:15:00

5点赞

54收藏

4评论

之前的文章为大家的介绍了如何购买重疾险和医疗险,今天为大家科普一下如何正确购买寿险!

寿险是一个大家即不陌生但又不太熟悉的保险种类,平日里听到的最多的可能是重疾险、意外险、分红险之类的,那到底寿险是什么?为什么很多专业人士都说寿险是最能体现保险意义和功用的险种呢?今天我们就通过一篇文章为大家讲透寿险的意义和功用,并带大家买到最适合自己的寿险产品。

购买寿险三步:

第一步:为什么要买寿险?(知道保什么,才知道该买什么)

第二步:哪类寿险适合我?(找到最适合自己的)

第三步:寿险应该如何配置?(可直接按方案购买)

第一步:为什么要买寿险

寿险是什么情况下才赔偿的呢?

直接点说就是这个人死了或者全残了才赔的。很多人会跟意外险混淆,意外险不也是赔死了或者伤残的吗?那再买寿险不就重了嘛?

知识普及:全残:指具有下列情况之一项或多项者:

(1)双目永久完全失明的;

(2)两上肢腕关节以上或两下肢踝关节以上缺失的;

(3)一上肢腕关节以上及一下肢踝关节以上缺失的;

(4)一目永久完全失明及一上肢腕关节以上缺失的;

(5)一目永久完全失明及一下肢踝关节以上缺失的;

(6)四肢关节机能永久完全丧失的;

(7)咀嚼、吞咽机能永久完全丧失的;

(8)中枢神经系统机能或胸、腹部脏器机能极度障碍,终身不能从事任何工作,为维持生命必要的日 常生活活动,全需他人扶助的情形。

大家要知道,人死和伤残只有2种情况会导致,一种情况是意外导致的,比如各种交通意外、火灾、自然灾害等都属于意外情况;另外,还有一种情况就是非意外也会导致死亡和伤残,非意外通常指的就是疾病,比如重疾不治身故或者高位截瘫、并发症导致双目失明等,这都是属于疾病情况。

所以说,寿险是包括了意外和非意外两种情况的全集,而意外仅仅是寿险的子集,只管意外情况。因此,寿险的意义其实比意外险要重要的多。

那买它的意义在于哪呢?其实寿险的本质意义就是用高额的赔偿金来替你继续照顾家庭,用这笔钱来补偿“生活的负债”。

什么叫生活的负债?比如子女抚养教育费、贷款、父母赡养、家庭生活等必要的开支,这些开支不论你在与不在都是要支出的,是生活的必须,而且都是一直在“花钱”,所以我们管它叫“生活的负债”。

因为寿险赔付的条件非死即残,是非常严重的情况,所以可以说寿险比重疾险、意外险等还要重要。

毕竟得了重疾还可以治疗,还有活的希望,但寿险赔付时就意味着你已经丧失了继续照顾家庭的能力。

所以,如果您是这样的角色或家庭,务必要考虑购买充足的寿险:

*您是家庭的主要经济来源;

*贷款额度或负债额度很高,另一半难以独立偿还;

*家里孩子尚且年幼,或者有不止一个年幼的孩子;

*家里只有一个人在上班且这种状态几年内不会改变;

*独自一人抚养孩子或赡养父母;

*对自己身体未来的健康程度没有信心或有家族重疾病史。

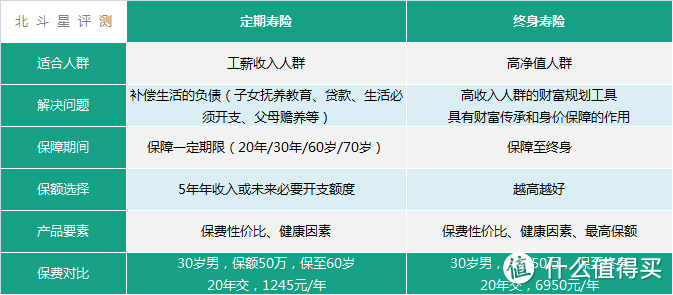

第二步:哪类寿险适合我

寿险其实相对其它保险来讲,是责任最简单、分类最简单的险种,责任只赔身故或全残,分类只有定期寿险和终身寿险之分。

我们用一张图来解释两类产品的区别和适用人群:

第一步里我们讲过寿险的本质意义是补充“生活的负债”,但是大家可以想象到的是,人这一辈子当中负担最重的阶段应该是从成家后到退休前这段时间,换算成年龄应该就是28岁到65岁左右。而过了退休年龄之后,子女也长大独立了,房贷什么的也还的差不多了,即使不幸去世,从对家庭造成的经济影响来讲要小很多。

因此,对于一般人来讲,从购买寿险的意义和平均寿命来讲,购买定期寿险,保至60岁或70岁是最佳的选择,更加聚焦于规避财务风险。而终身寿险更适合的是那些高收入或高净值的人群,用于身价保障或者财富传承使用。

第三步:寿险应该如何配置

寿险的配置,通常要考虑3个因素:保费、健康告知和保额。

保费:因为责任都一致,且保费恒定,因此同样因素下,保费越低越好;

健康告知:寿险属于长期险,不受停售影响保证续保,因此健康告知越宽松越好;

保额:对于有高保额需求的人来说,可投的最高保额越高越好。

对于保险期间的选择上,定期寿险这么多保障期(10年/20年/30年/保至60岁/保至70岁等)该如何选择呢?这里告诉大家一个原则:以负债剩余的偿还年限为准或者以孩子能真正独立的年龄为准。举个例子:

假如现在是35岁,负债还有30年才能偿还完,那么保障期就可以选择保30年或保至60岁/70岁;

假如现在是28岁有的孩子,那等到孩子独立时差不多还要再等30年以上,那么保障期就可以选择保30年或保至60岁;

如果既有负债,孩子又年幼,那就看哪个时间更长,就以哪个为准。

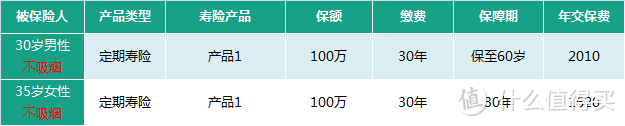

下面根据不同需求和情况的人群推荐5套配置建议,均以30岁男性为例:

方案①:不吸烟,追求极致价格的人群

寿险产品的定价与人身体健康程度是密切相关的,越是健康的人群,对他的定价越是低。

除了健康指标会影响人身体健康评级外,另一个隐性的因素就是“吸烟与否”,因此对不吸烟人群,费率还会进一步降低,这对不吸烟人群来说是一个很好的政策。

小知识:在标准体人群分类中,实际上还要分“超优体、优选体和标准体”,但在我们常见的寿险产品中很少见到用这个分类去投保的,未来的寿险可能会越来越多,所以保持一个良好的生活习惯,有一个健康的身体,对于购买寿险还是很有优势的,价格可以相差1倍以上呢。

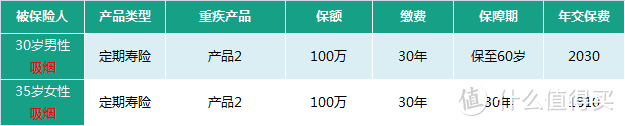

方案②:吸烟,追求极致价格的人群

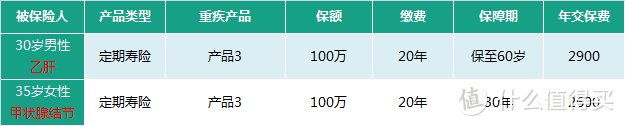

方案③:有甲状腺疾病、乙肝病毒携带等既往症,或高风险职业人群

甲状腺疾病和乙肝病毒携带人群应该是目前最常见的带病体人群。比如甲状腺结节如果不断恶化,是有可能导致甲状腺癌的。而乙肝如果不注意肝部的保养,也是有可能导致肝硬化和肝癌的诱因。

因此很多重疾险和寿险都是除外责任或者不能投保。对职业不限,对这两类带病人群不限,均可以直接投保。但是不知道这样的产品还能坚持多久,如果您刚好属于该群体,不用再犹豫,直接购买就可以了。

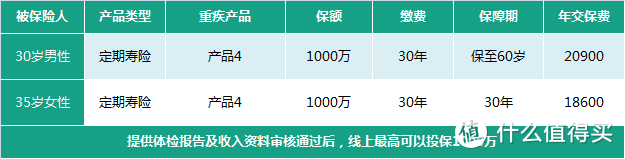

方案④:有高保额(200万以上)需求但不需要保终身的人群

此款产品除了整体性价比非常不错以外,他们还提供高保额的投保,只是需要投保人提供体检报告和财务证明,一是证明你身体健康,二是证明你需要这么高的保额。目前这款寿险线上最高可以投保到1000万的高额,确实突破了很多。这对有高额负债的朋友来说是很不错的选择。

方案⑤:有高保额需求且需要保终身的人群

此款产品提供的最高保额仅为500万,我认为这个额度的终身寿险确实比较低,无法吸引到高收入或高净值人群。

寿险,对于每个家庭来说,跟重疾险和意外险一样,都是必备的保障型保险。

它的意义要比意外险重要的多,意外险不能替代寿险,同样,带有身故责任的重疾险也不能替代寿险,因此建议最好是要单独配置。

正确认识寿险对家庭的意义,极其重要,希望大家不要忽视。

越是觉得概率小的,越是风险最大的,也越是最承受不起的。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

我就看看不买绝不买

校验提示文案

85hy

校验提示文案

我就看看不买绝不买

校验提示文案

85hy

校验提示文案