59

143

买保险时90%的人都会犯的错误,你避开了吗?

2018-12-19 16:30:00

5点赞

25收藏

1评论

都说保险坑多,稍有不慎就容易踩中。

但其实很多问题都是完全可以避免的。

十步今天特意整理了从业以来,

大家最容易碰到的各种问题,

以及普通人在购买保险的过程中经常陷入的误区。

希望打开这篇文章的你

一定一定要耐心读完。

以助你今后在挑选保险的时候

既不会轻易被别人忽悠

而且还会形成自己的思考和见解 ~

误区一

买保险走向两个极端:要么完全不相信保险,要么买一大堆。

从来不买保险的人总认为保险公司是骗子,

拿到理赔比登天还难。

要知道保险公司都是拿正规牌照的

保险行业内部的监管绝对比你想象的要严得多。

如果理赔出现纠纷,不是保险本身有问题

而是在投保、核保某个环节出了问题。

比如很多不负责的保险推销员为了追求业绩,

在介绍产品的时候故意进行夸大。

这时候就需要我们有一定的鉴别能力。

既然白纸黑字的保险合同是货真价实的

在查看合同之时重点把握三部分:

保险责任,责任免除和释义

搞清楚这几条条款,

投保人的利益基本就有保障了。

如果是由于自己的疏忽大意造成理赔不顺

再去骂保险公司是骗子

保险公司可真是要委屈的哭倒在地了!

还有一种极端人群是唯保险是从

觉得保险能抵抗一切,保险就是万能的。

然后大大小小的保险给自己和家人买了几十份

光保费就占了家庭年收入的一半!

有风险意识和危险意识很好

但是要理性看待保险

年交保费最好不超过家庭年收入的百分之十

不能让保险影响了家庭正常的生活水平。

误区二

只买大公司的产品,害怕没听过名字的小公司会倒闭。

每次十步看到类似这样的问题都会很头疼,

很多人眼中的大公司无非就是那么几家

那其余一百多家保险公司岂不是都要关门大吉了?

保险公司根本没有大小之分,任何一家你以为的小保险公司

都比你想象的要有钱,也比你想象的要安全得多。

且不说成立一个保险公司的门槛有多高,条件有多严苛:

主要股东净资产不低于人民币二亿元

(保险公司注册资本几乎都是10亿起家,几十亿几百亿上不封顶)

所有高管必须有任职专业知识和工作经验,并且得到保监会批准

(并不是有钱就行)

审批流程格外复杂,几百家公司排队等候拿保险牌照

(这个难度堪比拿500个北京户口)

哪怕某家保险公司真的经营不善,也会有法律和保监会兜着底。

倘若真的发生保险公司偿付能力不够的问题,

我们手里的保单也绝不会失效,总会有其他保险公司进行接手。

因此你手中持有的任何一家保险公司的长期保单,都比银行安全百倍。

大可不必操那破产倒闭的心!

误区三

为老人买重疾险,为孩子买寿险。

如果家庭的经济条件不是那种大富大贵

买保险花多少钱可以完全不在意的,

那就记住不用给老人买重疾险

不用给孩子买寿险。

老年人随着年纪的增长

罹患重疾的可能性也会加大

市面上的重疾险投保年龄一般都会限制在50-60岁

并且保费很贵,拒保可能性更大。

有时还会出现“保费倒挂”的现象

(即缴纳的保费与基本保额一致)

因此想要挑选到一款称心如意的产品比较难

十步建议针对老人可以采取意外险+防癌险的组合方式

更加有的放矢。

而寿险保障的是家庭经济和财务风险,只在身故后赔付。

对于孩子来说,既没有经济能力,

还会被限制身故保额;

因此完全没必要买寿险。

误区四

爱娃爱爸妈,就是不爱自己。

这个误区十步讲过很多次

谁是家庭的经济支柱就优先保谁

谁能为家庭贡献最多的力量就先保谁。

答案是父母

所以正确的保险配置顺序是:

优先给大人购买保险,其次给子女,然后给老人。

千万不能将自己和爱人处于“裸奔”的状态

否则风险一旦降临

对家庭的打击绝对是巨大的。

倘若家庭预算是有限的

那么更应该将钱花在刀刃上。

儿童配置足够保额的重疾险和带意外的医疗险

大人则重疾、定寿、医疗、意外险缺一不可

老人选择意外和防癌险。

误区五

买了很多理财型保险,保障却还没做齐。

任何情况下都是先保障,后理财。

最怕的就是保障还没做全

年金险、分红险倒是先买了好多份。

买保险首先是为了抵御风险

其次才是获得收益。

倘若想利用保险来“发财”

不如趁早打消这个念头

理财型保险产品只能当做一种稳定的储蓄工具,

通常它的年化极低

资金流动性差不说,

还跑不赢通货膨胀

因此稍微懂一些投资或理财的人群都会有更好的选择。

当然如果你说的发财指的是“骗保”

出门左转的警察局可能在向你挥手。

误区六

返还型保险就是好,就是比消费型划算。

这个问题十步曾经不止写过一篇文章来谈,

计算过IRR,对比过产品,推算过保费

但仍然有很多人认为返还型产品更好,

“有病治病,没病返本”的口号深入人心。

毕竟,返还保费是保险公司白给的

不要岂不是脑子有问题?

那反过来思考一下

保险公司免费给你退还保费

应该是保险公司脑子出问题了吧…

好吧都不是,

保险公司只不过是抓住了消费者的这种思想

拿着大家多交的保费进行投资去了。

返还型保险比消费型保险贵,

而且贵了不止一两倍,

但是重疾保障却是相同的,

于是有人选择了消费型,

用最少的钱,获得最高的保障;

有人选择了返还型,

指望着自己最后能拿回已交的全部保费。

可是,拿回保费的前提是不出险

我们谁都无法预料到明天的事情

说的直白一些,如果没有达到约定的期限

那么返还型保险就和消费型保险没什么两样

用每年多交的几倍的钱,获得相同的保额赔偿…

至于通货膨胀、占用购买保险的预算等问题我就不说了,仁者见仁智者见智吧。

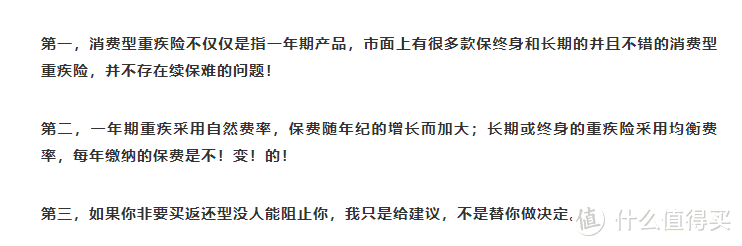

十步给大家看一张截图

嗯……我曾经写的一篇文章的一小段,

拿出来最后供大家参考吧

最后,十步的心声

写这篇文章最大的心愿就是对大家有用吧!

挣钱不易,

不管你是对保险一窍不通的小白,

还是已经摸清门路的业内人士,

在买保险这件事儿上,

我希望大家一分钱也别花错。

辣椒神经刀

校验提示文案

辣椒神经刀

校验提示文案