6

14

现在没买增额寿,等于20年前没买房?是营销噱头吗?

2022-11-17 21:21:54

0点赞

4收藏

2评论

“现在没买增额寿,就等于20年前没有买房?”

最近,网上出现了一些这样的声音,把买增额终身寿和20年前买房做类比,说一旦错过增额终身寿,损失就跟20年前没买房一样,提醒大家抓紧上车。

真的是这样的吗?还是说这只是营销噱头?

今天,我们就来聊一聊这个话题,主要内容如下:

这20年,房价涨了多少?收益如何?

错过增额终身寿,就等于20年前没买房?

收益3.5%的增额终身寿,以后还能买到吗?

网上经常会有一些脑洞问题,比如说:如果回到20年前,你最想干什么?

相信很多人都会不假思索地回答:买房。

毕竟这20年来,房价是蹭蹭蹭地上涨,单是首付,就让很多人望而却步。

如果回到20年前,房价是什么水平呢?

根据国家统计局数据,20年前,也就是2002年,全国城镇新建商品房成交均价为2250元每平米。

数据来源:国家统计局

数据来源:国家统计局

能看到2020年国内房价均价在1万元左右,这20年间全国的平均房价涨了差不多5倍。

要知道,当时的一年期存款利率也就2%,要是2250块钱存到现在,也就3千多块钱。

当然,这是全国的平均水平,如果以某个城市来看,涨幅可能会有所差别,以深圳为例,20年前的房价差不多是5000多,贵的地方,现在涨了20倍。

前20年,房价的上涨水平是其他资产比不上的,这属于是时代的红利,错过就没有了。

那有没有哪种理财方式也是时代的红利呢?可遇不可求呢?

有人说是增额寿,更有甚者说现在没买增额寿,就等于20年前没有买房?那是不是真是这样呢?

增额终身寿,本质上是寿险产品,投保的话就相当于我们在保险公司那开了一个以生命为长度的账户,可以锁定利率到终身。

它的收益是很明确的,一般都接近3.5%,所以上涨空间肯定比不上20年前买房。

但相对于现在的投资环境,增额终身寿的产品优势也是很大的。

拿之前火遍全国的余额宝来说,最近的7日年化收益率已经跌到了1.3%,早已没有了当初6%年化收益率的风光。

图源:天天基金网

图源:天天基金网

跟普通老百姓关系更大的银行存款,存3年的年利率已经降到了2.6%,即使是二三十万的大额存单,3年定期利率也下降了,大多在2.9%~3.4%之间。

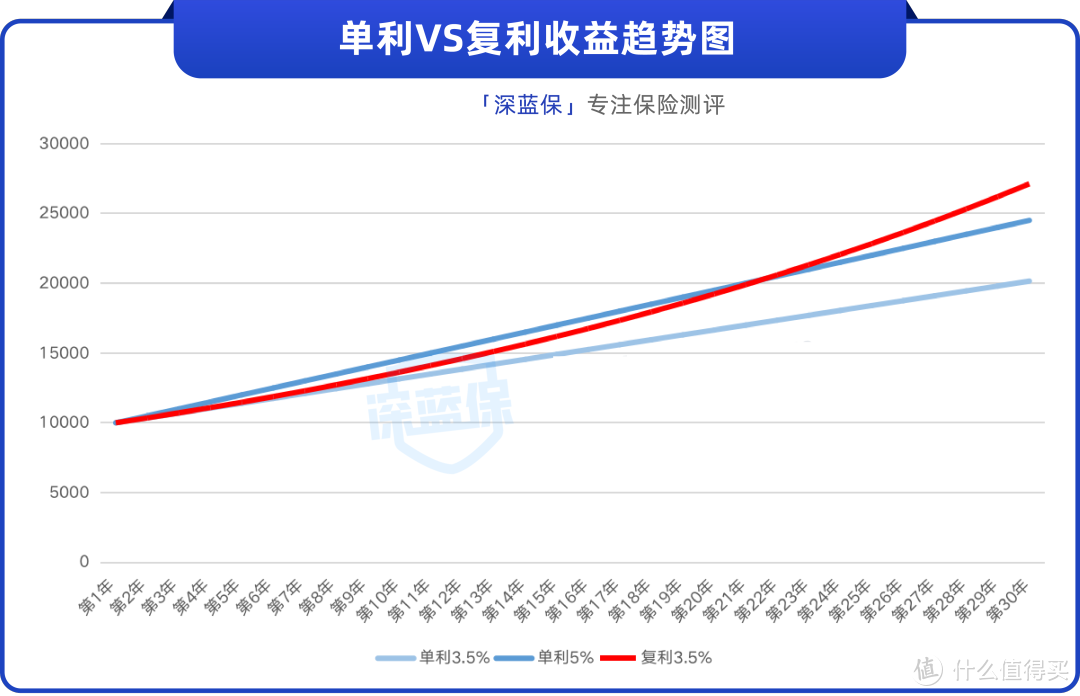

所以,能一辈子锁定复利3.5%的增额终身寿,优势一下子就凸显出来了。

相比单利计算的银行存款,增额终身寿3.5%的收益更高。

这里用单利3.5%、单利5%和复利3.5%的收益情况,给大家计算一下:

在第22年的时候,复利3.5%的收益就能超过单利5%,时间越久,复利的优势就会越明显。

而且,增额终身寿这类保险产品,受到《保险法》保护,安全性高,即便保险公司发生破产、倒闭,投被保人的利益也会得到最大限度的保护,不用担心保险公司跑路。

说了这么多优势,那增额终身寿有没有什么不足呢?

增额终身寿最大的不足,就是它在短期内看不到收益,一般要经过5年以上的时间,收益才能体现。

如果在投保前几年急用钱选择退保,损失还挺大的,一万的保费可能只能退回几千块钱。所以,像结婚、买车这种近两年就要用到的钱,不要用来买增额终身寿,一些闲钱留着养老的,放在里面比较合适。

那么,3.5%收益率的增额终身寿能一直持续吗?以后还能不能买到?我们接着往下讲。

很多人看不上3.5%的收益,以为只要自己想买,随时都能买到。

但如果我们回头看2018年,4.025%收益的年金险,确实是错过就没有了。

可能再过几年看现在,收益3.5%的增额终身寿也是一样,机会也许就一去不复返了。

近30年来,银行的存款利率和储蓄险利率整个大趋势就是一路下降:

除了利率趋势,前段时间银保监会还公布了保险公司上半年的投资成绩,折合到年化收益率来看,只有3.66%。

保险公司卖的产品年化收益有3.5%,可它自己的投资收益只有3.66%,加上运营成本,这不是亏本买卖吗?

另外,关注增额终身寿的朋友也能看到,最近一些收益比较高的产品,会面临下架调整。

从现在的投资环境来看,保险公司要面临运营的压力和银保监会的强监管,3.5%利率的增额终身寿日后可能会越来越少......

无论是未来房价,还是增额终身寿的利率趋势,我们都做不到精准预估,我们能做的,唯有且行且珍惜。

在目前这个阶段,能买个增额终身寿也是不错的,无论是留钱给孩子上学,还是给自己养老,都会很稳定。

houyijia

校验提示文案

houyijia

校验提示文案