261

99

保险测评 篇三百六十九:保险理财的天花板,同行们都沉默了……

2023-10-19 18:41:05

1点赞

1收藏

0评论

首发 |「 吐逗保 」

大家好,我是一本正经的吐槽君。

随着投资市场的持续低迷,之前不吃香的储蓄类保险,这几年突然就变成了香饽饽。

旱涝保收,收益还比银行定存和国债高,这谁能不爱。

增额寿,你见过,年金险,你也见过。

但是类增额养老年金,你应该是真的没见到过……

这你受得了么,刚见到这个词的时候,我也是一脸懵逼。

当仔细看完产品之后,好家伙,保险公司这是换个骚套路,梦回3.5%。

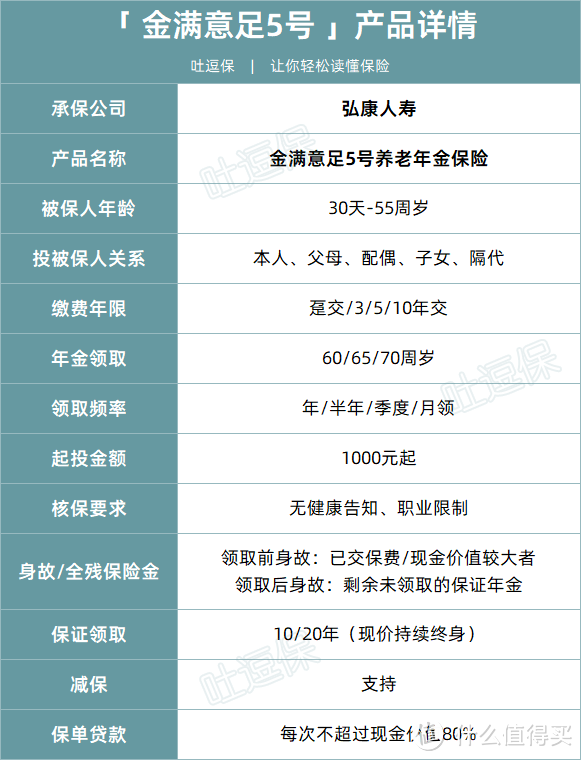

今天主角,类增额养老年金——「 金满意足5号 」~

1.

老规矩,先来看产品形态👇:

(制图By吐逗保)

首先,投保门槛门槛非常低,大部分人群都能入手金满意足5号。

既没有健康告知和职业限制,同时累计应交保费>1000万元才需要财务核保!

而且值得注意的是,产品保费最低1000元起,门槛非常低;

基本上只要符合投保年龄,都能入手~

但……

乍一看,这不就是普通年金险么?

哪有我说的那么玄乎,还什么类增额养老年金……

其实玄机就藏在“减保”两个字里!

经常关注吐逗保的朋友,应该知道增额寿和年金险,无论从种类、特点,还是功能,都是两类完全不同的产品。

增额寿的特点是灵活性,可以通过减保来实现自由取现。

但高灵活性的代价就是,收益上限就会比年金险要低。

之前最高接近3.5%,利率下调之后,现在最高接近3.0%。

而年金险的特点是高收益,可以突破3.5%的收益上限。

但同样的代价也有,就是非常笨重。

一般产品最早都要等到55/60岁后,才能每年领一笔固定金额的钱。

所以,现在你懂了么~

为什么说金满意足5号,骚就骚在“减保”两个字上。

养老金加了一个减保功能,就等于它既拥有了养老金的高收益,长期收益可以突破3.5%的上线;

又拥有了增额寿的灵活性,可以随时减保,等于提现自由。

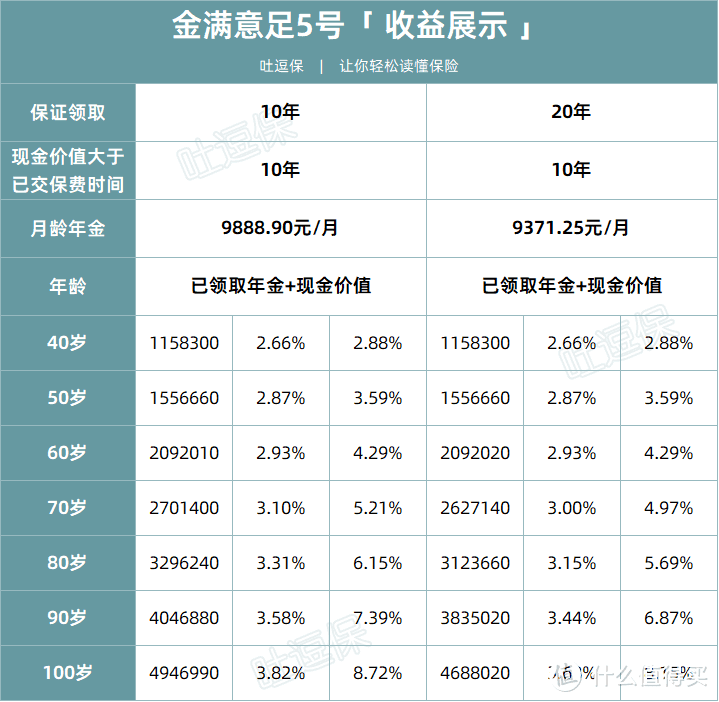

比如以30岁男性,年交10万保费,10年缴费为例👇:

(制图By吐逗保)

可以看到,IRR竟然可以达到3.82%!

再看一下,现在最高不过2.9%的增额寿,属实是嘎嘎乱杀了……

披着年金险外衣,内核是增额寿;

这就相当于漂亮国一个身高2米的壮汉,非说自己内心是个温柔小姑娘,然后参加女子散打比赛一样。

离谱他妈给离谱开门,离谱到家了。

不愧是网红生产商,弘康的思路还是太骚了~

PS:感觉精算会被请去喝茶……

2.

另外金满意足5号的“回本时间”,也就是现金价值大于已交保费的时间,依旧延续产品IP特色,非常的快。

一般增额寿,可能要等到第15年左右,收益才会有一个比较明显的提升。

所以能在第10年“回本”,就已经是表现不错的产品了,收益就更不用提了……

但金满意足5号,到了第10年就是一个收益的小高峰。

不光满足于“回本”,而且IRR可以达到2.7%,换算成银行定存的单利,就是接近3.0%。

所以就算只是短期储蓄,只当作是分10年攒一笔钱。

到了第10年就取出来用,也有远高于银行存款的保证收益了!

这还是在银行未来不会下调利率的基础上……

真滴6~

而且金满意足5号,真的很适合用来攒钱!

10年缴费期的后期收益是最高的,IRR可以达到3.82%!(10年保证版本)

适合我们大多数家庭,每年拿出一点结余来理财的实际场景。

PS:当然,缩短缴费期限由于提早由更多资金进行增值,所以绝对收益还是更高的,IRR会把时间也考虑在内。

分5年攒20万,跟分10年攒20万,现金压力是完全不一样的。

最后这款产品的收益情况,遵照的是,10年保证领取>20年保证领取。

PS:没有领取到指定年限便身故,可以由受益人一次性领取剩余保证领取金额。

这个很容易理解,承担的风险更高,收益自然就越高~

想要更高收益,还是更稳妥,就看大家各自的需求咯。

3.

总结一下,金满意足5号目前同时兼顾了,早期的回本,中期的灵活,后期的收益。

纯纯的六边形战士!

不过,鉴于之前监管对于增额寿减保的风控忧虑;

金满意足5号这种,相当于是卡BUG设计出来的产品,未来被约谈下架的可能性非常高。

当2米壮汉在女子比赛中大杀四方的时候,赛事委员会总会想招的~

所以,有兴趣就尽快!

毕竟,现在你上哪找保证复利能突破3.5%的产品呢~

有不明白的直接来找我。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!