22

47

5分钟,手把手教你正确配置一家三口保障

2020-03-17 00:23:52

3点赞

36收藏

3评论

最近一直有新产品上线,文章推送也几乎都是它们的测评。

今天呢,我们不聊产品,换换口味,讲一讲保险应该如何配置。

不同的人,保险方案都会有所差别,因为需要考虑很多因素,比如收入、预算、健康、负债等情况。

下面老斯基就来聊一聊最常见的——三口之家如何购买保险?

Step.1 明确风险

对症下药才能药到病除,所以我们先要知道会面临哪些风险。

人生常见的两大风险:一是生大病,二是挣钱的人挂了。

1、生大病

根据银保监会发布的中国人身保险业重大疾病经验发生率表(2006-2010)可以算出,一辈子男性患重疾的概率约为74%,女性约为68%,所以疾病风险我们不得不防。

如果不幸罹患重疾,那么高额的治疗费用相信不少家庭都无法承担。

像25种高发重大疾病,治疗费用不菲,ICU住一天就要1万起,进口药、特效药不在社保范围内。

另外生大病除了治病价格不菲,后续养病的开销也很大。

一般重疾有3-5年的康复期,这个时间无法工作,收入来源没有保障,车贷房贷的压力更大,小孩的教育费、老人的赡养费也没了着落。

所以,我们需要保险来应对疾病产生的治疗费用、康复费用和经济损失。

2、人挂了

家庭成员不幸身故,不仅会造成心灵上的创伤,对经济上的打击也是巨大的。

试想如果家庭的顶梁柱不幸去世,那么赚钱、还钱的压力都转移到了另一伴的身上。

对于另一伴来说,不仅需要缓解丧偶之痛,还要扛上整个家庭,无疑是一件残酷的事情。

人死不能复生,但是我们可以通过保险来对冲身故造成的经济打击。

Step.2 对症下药

了解了这些风险,就可以根据这些风险我们来选保险:

1、医疗费用

可以用百万医疗险来对冲掉。

医疗险属于报销型保险,实报实销,可以报销看病、治病产生的医疗费用,有了医疗险就可以放心治病,不必担心负担不起治疗费用。

2、收入损失

疾病产生的收入损失用重疾险解决,意外伤残产生的收入损失用意外险弥补。

重疾险属于给付型保险,符合条款上的疾病要求就可以赔付约定保额。

意外险属于给付型保险,伤残需满足:非疾病的、非本意的、突发的和外来的这四点要求。根据伤残等级按不同标准赔付约定保额。

这笔保额不限制用途,相当于弥补了未来几年的收入。

3、身故造成的经济打击

寿险+意外险就可以解决这个问题。

寿险属于给付型保险,以人的生命为标的,无论疾病或者意外,身故可以赔付保额。

意外险属于给付型保险,意外身故可以获得保额赔偿。

同样意外身故需满足:非疾病的、非本意的、突发的和外来的这四点要求。

总结:

综上所述,我们需要配置百万医疗险、重疾险、意外险和定期寿险来应对普通家庭的常见风险,

Step.3 方案配置

保险类别我们明确了,不过不同的预算,选择的产品也不同,下面老斯基举出正常预算和预算吃紧两种情况。

1、正常预算

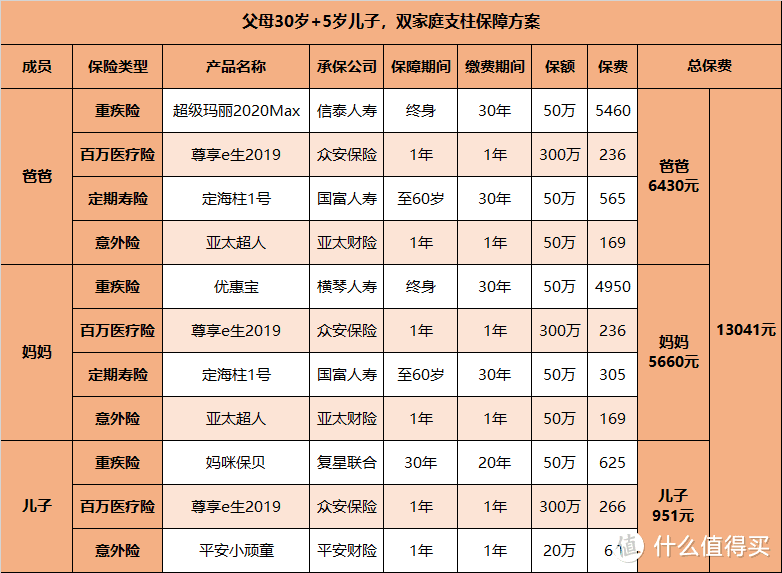

a、双家庭支柱

生活压力紧凑,双方都上班,都是家庭支柱。

年交保费1万3就可以获得非常全面的一份保障方案,疾病和意外的风险都已覆盖。

俩人面临的风险一样,所以保障也一样,都需要重疾险、医疗险、意外险和定期寿险。

而孩子就没有必要购买寿险,主要配置重疾险、意外险和百万医疗险。

另外具体的保额可以根据年收入调整,附加责任根据自己的身体情况和预算灵活选择。

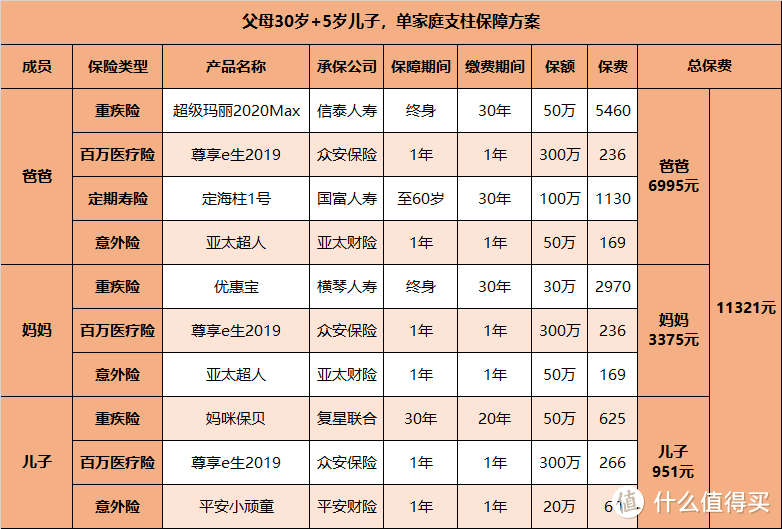

b、单家庭支柱

生活压力不是很大,只有爸爸上班,妈妈全职主妇。

爸爸需要的保险不变,而妈妈不是家庭的经济来源,所以可以不用配置定期寿险。

这样在有限的预算里,适当减少妈妈的保障额度,更多的保障重心放在家庭支柱上。

2、预算吃紧

父母双方上班,但是目前收入不是很可观。

收入不高,难免在保障上会有缺失,可以将保障时间改成70岁,这样年交保费不到9000,就可以配置一份高杠杆的保障方案。

这样70岁前的保障是非常全面的,如果后期收入增加,还可以再追加保障。

如果仅爸爸上班,可以像正常预算的单支柱家庭一样,减少妈妈的保障内容。

老斯基说

以上就是家庭保障方案的思路,举例的这些产品都可以根据家庭情况、自身健康情况和喜好去调整替代。

沐年

校验提示文案

nankan12

校验提示文案

nankan12

校验提示文案

沐年

校验提示文案