259

227

保险界的收割盛宴,这次又有多少人上当受骗!

2020-07-07 18:57:33

1点赞

2收藏

2评论

重疾险定义修改的话题,在征求意见稿出来的时候已经跟大家聊过了。

本以为,把好的坏的讲清楚,让大家自己做决定就好。但没想到,一次重疾改革,却成了保险界一场割韭菜的盛宴!

如果大家手机里有几个业务员,那么这几张图最近肯定频繁出现:

重疾新规四降两限一不保甲状腺癌被踢出重疾7.1再不买就买不到了!诸如此类的声音到处都是,而且出奇的统一。就问你,焦虑不焦虑?表面上打着为你好的名义,但实际上却虎视眈眈盯着你的钱包。最重要的,这些都是谣言呀。今天实在看不下去了,盘它!

重疾险新规7月1日执行?

骗子!这个不用我多说,事实大家已经看到了。今天是2020年7月6日,距离7月1日已经过去了5天。重疾新规实施了吗?没有!重疾产品的定义变了吗?也没有!那曾经那些宣传重疾新规7月1日实施的朋友圈,删了吗?

7月1日的时间点,是从哪里来的呢?我大胆猜测一下,大概有两方面的原因:第一,6月底正好是一年的年中,也是各大保险公司冲业绩的关键节点。因为疫情的原因,前段时间的业绩可能都不太好。最后一个月的业绩自然成了各业务员的救命稻草。此时恰好碰到重疾定义改革的事情,自然要抓住机会“宣传”一波。第二,7月1日是重疾定义修改公开征求意见的截止时间。

但罗马并非一日建成。公开征求意见阶段结束,并不代表重疾新规就会马上实施!重疾定义修改从制定,到征求意见,再到最终实施落地均有一个过程。最终执行时间,还要看银保监会的通知。但某些业务员却抓住这一点,进行销售误导。利用信息的不对称,公开散布谣言。真是啪啪打脸!说实话,我当时看到这个消息的时候,真的是哭笑不得!这么明显的漏洞,是非常容易被戳穿的。不用我做什么,到了时间大家自会发现端倪。可等被发现的时候,一切就都不一样了。短时间看,是增加了一些保费。可从长远来看,却是失了自己的专业和态度,更摧毁了用户对你的信任。这样的路是走不远的。

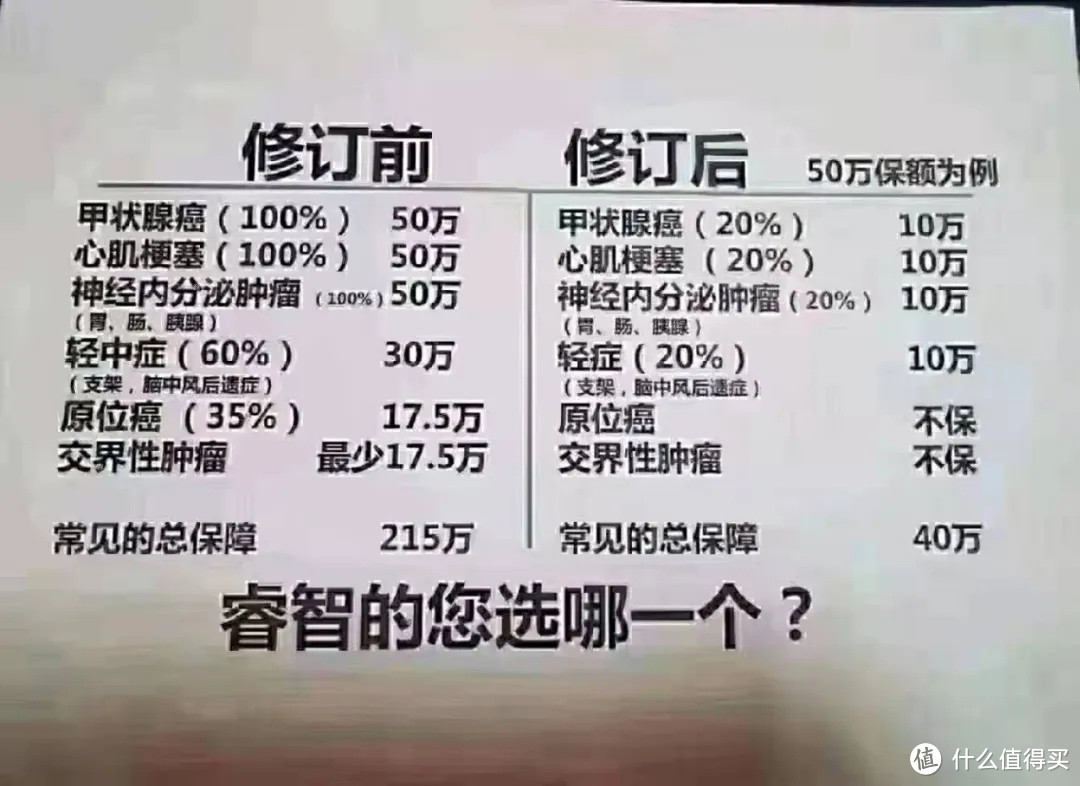

除了时间之外,图片的描述也完全不对!

要想以重疾新规改革的事情来“炒停售”,只有一个执行时间肯定是不够的。消费者根本不会买单,必须得配合合适的话术才行。误导的话术有哪些呢?拿几个比较典型的,跟大家说一下。

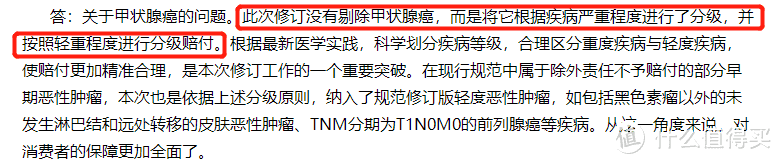

谣言一:甲状腺癌不赔了?Or只赔20%?错!甲状腺癌不赔,从去年开始,就是业务员炒作的惯用伎俩。但实际上,甲状腺癌并不是不赔或全部只赔20%。而是将甲状腺癌,根据严重程度进行了分级。TNM分期为I期的或更轻分期的甲癌,按照轻症来理赔,最高赔30%保额。TNM分期Ⅰ期以上的甲癌,还是按照重疾来赔,赔100%保额。关于这一点,在答记者问环节,官方也做出了解释:

之所以会这么安排,是因为轻度的甲状腺癌发病率很高,居癌症理赔之首。但是它的花费非常低,而且并不严重,平均2-3万就能治愈。所以,即使降低了赔付比例,也完全够用。但不得不说,对于那些想靠轻度甲状腺癌来薅保险公司羊毛的人来说,这是个坏消息。如果特别介意这一点,还是尽早买。谣言二:心肌梗塞只赔20%?错!和甲状腺癌一样,新规定义并没有把心肌梗塞踢出重疾,而是分成了“较重”和“较轻”两种情况。较重情况,仍是按照重疾的标准,赔付100%保额;而较轻情况,则按照轻症的标准,理赔30%保额。不仅如此,新规还对心肌梗塞的定义进行了规范。比如将原先定义中“急性心痛”这类感受性的东西,变为了切实详细的理赔数据。这对于我们消费者来说,是更加有利的,可以减少理赔纠纷。而且还把“较轻急性心梗”放入了轻症的必选项,杜绝了某些保险公司想要缺斤短两的想法。至于谣言中所说的,心肌梗塞只赔20%,完全是空穴来风!谣言三:轻症只赔20%?错!现在业务员发的那些宣传图里,轻症写的还是只赔20%。我想说,你们真的太落伍了!在重疾定义修订第一版中,确实对高发轻症,限制了最高20%的赔付比例。比如投保50万,轻度恶性肿瘤、较轻急性心梗和轻度脑中风理赔最多10万。但这只是第一版的规定,并不是最终定稿。接着在第二版征求意见稿中,轻症赔付比例就从20%上调到了30%。还是希望业务员们,能跟上时代潮流。拿图直接发的时候,也稍微走点心。

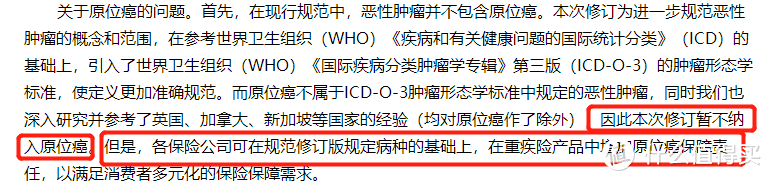

但是,30%虽然比20%提高了一些,但这个赔付比例还是比较低的。现在的重疾险,轻症随随便便就40%起步,超级玛丽3号max更是最高赔55%。一下就拉开了差距。谣言四:原位癌不保了?错!很多人看到这一条被吓得不轻。原位癌相当于早期的恶性肿瘤,但是它一般不会转移,治疗花费也比较少,最多几万就可以治愈。在旧版的定义中,原位癌一直属于轻症,而且发病率还不低。而在新版的定义中,却没有纳入原位癌。那原位癌真的从此就不赔了吗?来看看官方的说法:

针对原位癌这个谣言,并不是不赔了,只是不包含在统一规范中。但各个保险公司可以增加原位癌保障责任,来满足消费者多元化的保险保障需求。而根据保险公司现在的竞争状况,为了扩大市场,大概率也会把原位癌加入轻症里边。所以,“原位癌不赔”纯属谣言,是对征求意见稿的一种错误解读。只是以后在挑选产品的时候,需要多长个心眼。看下原位癌是否在保障范围内。

其实总体来看,这次重疾定义修订,既有好的方面,也有坏的方面。

但至于哪些方面变的更好了,这些业务员根本就不会告诉你!

保险界的谣言,何时才能终止?

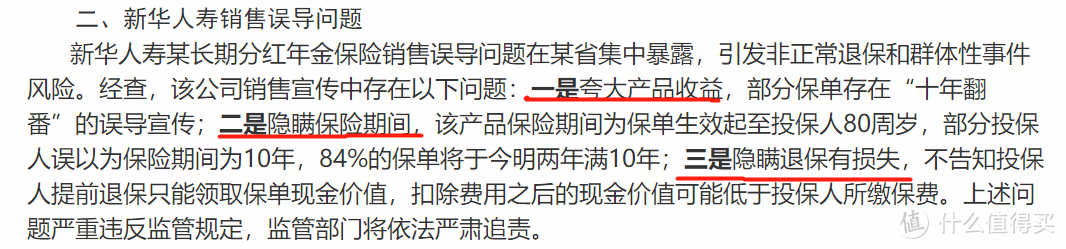

天下熙熙皆为利来,天下攘攘皆为利往。为了一时的利益,夸大收益、销售误导、隐瞒告知,这种事情在保险业屡见不鲜。今天在找资料的时候,还发现银保监会下发的一个通报:

新华保险某长期分红年金保险存在严重销售误导。中国的保险行业名声为什么这么差?和这些谣言、这些欺骗都是分不开的!保险业是信息不对称最严重的行业。最近不断有家里人来跟我咨询保险,我的感触非常深。投保人是最无助的一群人。往往出于信任,只凭借着一点点的信息,就愿意把一家人一辈子的保障交给身边的代理人。但其实他们也想花更少的钱,去买到更好的保障,可他们不知道去哪里买;他们也不想为那么多的品牌溢价买单,可他们对保险公司没有了解;他们也不想被误导,可他们对谣言毫无辨别能力。保险科普之路任重而道远!希望有一天,保险能变得更加透明,更多的人都能买对买好! PS:最后,重疾新规实施时间暂时还不确定。特别看重甲状腺癌、原位癌保障和轻症高比例赔付的,可以优先考虑配置现在的产品。如果重疾本来就没在计划内的,也别被谣言影响了节奏。预计接下来会有一波下架停售潮,大家也别冲动,产品还是需要好好挑。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

秦奋

校验提示文案

秦奋

校验提示文案