130

78

要买保险?首先你需要懂这些

2020-05-26 15:18:13

2点赞

7收藏

3评论

我们都想通过保险保障自己的一生或家庭的成长,那么保险到底保哪方面?我买的保险到底规避了我的哪些风险?我们从以下几个方面来了解:

1.保险的分类

2.了解保障型保险产品

3.先买什么保险?先买大人还是先买小孩?

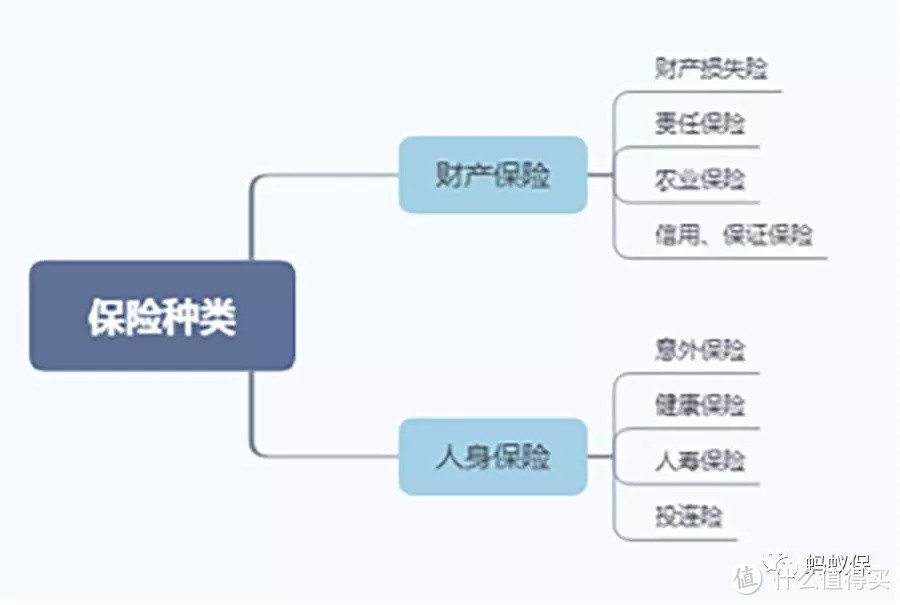

保险的种类

保险分为两大类

财产保险和人身保险

1 财产保险

财产保险承保的是财产及其有关利益因自然灾害或意外事故造成的损失承担赔偿责任的保险。

财产损失险有:车险、企业/家庭财产保险、工程保险、货物运输保险等。

责任保险有:雇主责任险、公众责任险、产品责任险、职业责任险、诉讼财产保全责任险等。

农业保险有:种植业保险、养殖业保险。

信用、保证保险有:进出口信用保险、国内贸易信用保险、履约保证保险等。

财产保险的产品种类非常多,保障的范围也非常广,在这就不展开讲,咱们重点了解人身保险。

2 人身保险

人身保险,是以人的寿命和身体为保险标的的,当人们遭受不幸事故或因疾病、年老以致丧失工作能力、伤残、死亡或年老退休时,保险公司对被保险人或受益人给付保险金,以解决其因病、残、老、死所造成的经济困难。

人身保险分为:意外保险、健康保险、人寿保险和投连险。投连险是具备保障及投资双重功能的保险,具备一定的保障,投资也有较大风险,很多人没听过,不作解释,重点来了解意外、健康和人寿三大类。

意外保险:

意外保险是指被保险人因意外事故造成死亡、残废、支出医疗费或暂时丧失劳动能力的,保险公司赔付相应的保险金。

意外伤害如何定义?必须满足:外来的、突发的、非本意的、非疾病的使身体导致伤害的客观事件。

意外伤害保险的保障内容:

意外身故

意外伤残:赔付金额按保额的一定比例(按行业标准分为1-10级,其中10级赔付10%,9级赔付20%,以此类推)

意外医疗费用:意外事故后需要治疗的费用,实报实销(扣除免赔)

意外住院津贴:治疗期间住院的天数,按每天赔付金额计算,一般限定每次不超过90天,一年最长不超过180天。

案例:意外身故/伤残:50万

意外医疗费用:5万

意外住院津贴:200元/天

健康保险:

健康保险是指以人的身体为保险标的,当被保险人发生疾病或意外事故所致伤害时,保险公司给予赔偿的一种保险。

分类:疾病保险、医疗保险、失能收入损失保险和护理保险等。

其中疾病保险包含重疾险、特定疾病保险等;

医疗保险包含门诊医疗、住院医疗、手术医疗等。

人寿保险:

人寿保险是人身保险的一种,以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险。

分类:定期寿险、终身寿险、生存保险、生死两全保险。

定期寿险:被保险人在规定的期限内身故,则赔付保险金,如到期仍生存,既不赔付保险金也不退还保费。

终身寿险:保险期限为终身,只要身故,就赔付保险金。保费比定期寿险贵很多。

生存保险:被保险人生存至期满时才能领取保险金,如在保险期间身故,不赔付保险金也不退还保费。

生死两全保险:被保险人在保险期间内身故,则赔付身故保险金,若满期还生存,则赔付满期保险金。

后面我们着重讲解意外险、重疾险和医疗险。

保障型保险产品

保障型产品前一篇蚂蚁君讲了,不先推销保障型产品的销售不是好的保险业务员,那么我们就重点了解下意外险、医疗险和重疾险需要注意的点,避坑。

1 意外险

医疗费用部分:

大部分产品会设定一个起付额或赔偿比例,比如保额是5万,设定100元起90%的赔付,如果治疗费用花费1千元,实际赔付金额为:(1000-100)*0.9=810元,即190元需要客户自己承担。所以购买意外险的时候一定要留意起付额了赔偿比例。

限公立医院和社保范围内的报销,大部分产品会限定公立医院就医才可以赔偿,还有规定社保范围内的医疗费用才可以报销,当然市场上也有极少部分产品可以扩展不限社保范围。

住院津贴部分:

住院津贴有些产品也设定起付天数(如3天,5天较常见),一般限定每次不超过90天,一年最长不超过180天。

意外险不保猝死。猝死不属于意外,所以现在市场上有不少产品会附加猝死身故赔偿。

2 医疗险

〇 分清医疗险保障哪方面的,是疾病医疗还是意外医疗,是门诊还是住院等,一般有门诊医疗、住院医疗、手术医疗、门诊手术医疗等。

〇 医疗险一般要设定起付额以及赔付比例,而且会按是否先报销社保后,设定不同的赔偿比例,比如先报社保后,剩下的报销90%,如果没有先报社保,则报销60%,像市场上最火爆的百万医疗。

〇 疾病医疗险,会设定一个等待期,从30天到180天不等,等待期内出险不赔付,避免带病投保的道德风险。

〇 健康告知,购买医疗险的时候,一定要仔细根据健康告知上的内容,判断自己是否符合要求,如果不符合健康要求而投保,出险时就会出现纠纷或拒赔。但是最大的问题是很多人并不知道是否符合要求,所以遇到一名专业靠谱的保险销售尤为重要。

3 重疾险

〇 选择产品时,分清保障终身的还是定期的,是选消费型的还是含身故的。

〇 重疾种类是否越多越好?

保险行业协会对各保险公司的产品统一规定必须包含相同的25种重大疾病。这25种重大疾病占到了所有重疾险理赔的95%左右。目前市场上的重疾险产品一般有80种到100种重疾,都可以满足了重疾险的险种需求。

〇 轻症的种类:市场上的重疾险产品几乎都包含了轻症保障,重疾险险种差别不大,更应该重点关注轻症的种类,包含了哪些轻症,是否包含常发的、赔偿次数以及每次赔偿的金额。

〇 重疾险怎么赔?很多销售会说重疾险确诊即赔,可实际上并非如此。按行业规定的25种重大疾病,可分为3类:

•确诊即赔:3种

•实施了某种手术才能赔:5种

•达到某种状态才能赔:17种

具体的险种蚂蚁君会在后面的文章详细说明。

购买顺序

1 先买什么产品?

我们都经常听到人生有7张保单要买,也知道首先要买保障型的保险产品,那么保障型的产品又应该买哪个险种先呢?顺序应为:

百万医疗险——意外险——重疾险——寿险

很多销售觉得应该先买意外险,因为便宜,可以保障意外身故、残疾和医疗费用。

从事故的发生率来看,意外身故、残疾远比意外医疗的低。而普遍产品的意外医疗费用的限额一般1万到5万,如果发生了严重的意外事故,这点治疗费用是远不够的,而百万医疗险的保额高,从100万到600万不等,虽然有一万的免赔,但是这点费用对大部分人来说都不是大问题。

最重要的问题是,意外险并不保障疾病,而百万医疗险包含意外和疾病的医疗费用。

对于保险预算不高的人来说,就可以先买百万医疗,30岁的人保费也就300元左右。当然,意外险也很便宜,50万保额也不到200元,所以意外险和百万医疗险可以一起配置,然后再配置重疾险和寿险。

2 先给谁买?

很多刚做爸妈的人会第一时间想着给孩子上份保险,但是有没有想过,是先给自己买还是给孩子买?其实正确的顺序应该是:

家庭支柱(大人)——孩子——父母

父母才是孩子依靠,如果自己都没有保障,万一得了重疾或身故,将来孩子应该靠谁呢?

我们做个假设,不同购买顺序下对家庭的影响如何:

1治疗费用:赔款+社保+存款,大人有持续收入,对家庭生活水平影响不大;2治疗费用:社保+存款,大人收入中断,对家庭生活水平影响巨大;3最高赔偿50万,大人有持续收入,对家庭生活水平影响不大;4无赔款,大人无收入,对家庭生活水平影响巨大;5治疗费用:社保+存款,大人有持续收入,对家庭生活水平影响不大;6治疗费用:赔款+社保+存款,大人收入中断,足够的治疗费用提高治愈率,痊愈后有持续收入,对家庭生活水平影响不大;7无赔偿,孩子创收能力,对家庭生活水平影响不大;8赔款无上限,赔款足够多的话,可以支撑父母和孩子的生活费以及教育费。通过以上的假设分析,给大人先买保险才是最明智的选择。大人才是家庭的支柱,孩子、父母可以依靠大人,如果他们出事,相信无论如何都会筹钱去解决,但是如果大人出事了,没有保险的支撑,也没有谁可以依靠,那就给家庭就造成毁灭性的打击了。

当然,如果预算充足,最好一家人都配置上保险,这样无论谁出事,相信对家庭的生活都没有大影响。

最后

保险产品种类繁多,不同的产品解决不同的问题。在购买保险的时候,就要针对自己实际的需求来选择产品,需要注意哪些点,避开哪些坑,应该先买保障型产品再买理财型的,先给大人买再给孩子和父母买。

核酸姐姐捅

校验提示文案

核酸姐姐捅

校验提示文案