131

80

消防员这样的高危职业怎么买保险?

2019-05-28 18:52:46

1点赞

5收藏

0评论

提到消防员,你会想到什么呢?

是这样?

还是这样呢?

亦或是这样?

无论何时何地,消防员都是守卫在咱们普通老百姓生命与财产的第一线!

即使有很多的不理解,有很多的埋怨,但是他们依旧坚守,付出了自己的血与汗,要的仅仅只是我们普通人民群众的安全!

同样的,相对于咱们普通人,他们面对的危险更多,属于高风险行业,那么消防员这样的特殊职业,怎么通过保险来转移自己的风险呢?

咱们都知道,保险公司并不是慈善机构,是属于商业机构,商业机构的最终目的其实就是赚钱。而保险作为一种商品,并不是咱们每个人都能买的。

像消防员这样的特殊职业人群和非健康体一样,对于保险公司而言都需要承担更高的风险,所以会在投保规则上做较多的限制!

一般找小胖咨询的人,小胖都会问一下是做什么工作,具体职业是什么,这也是咱们普通人再选择保险的时候很容易忽略的一点!

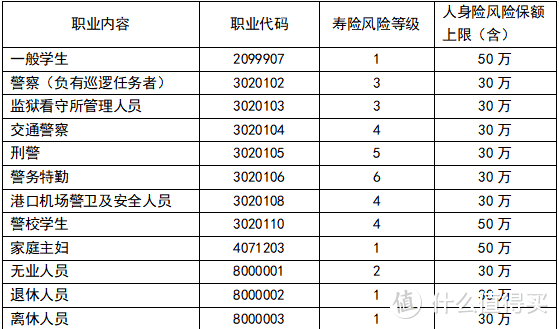

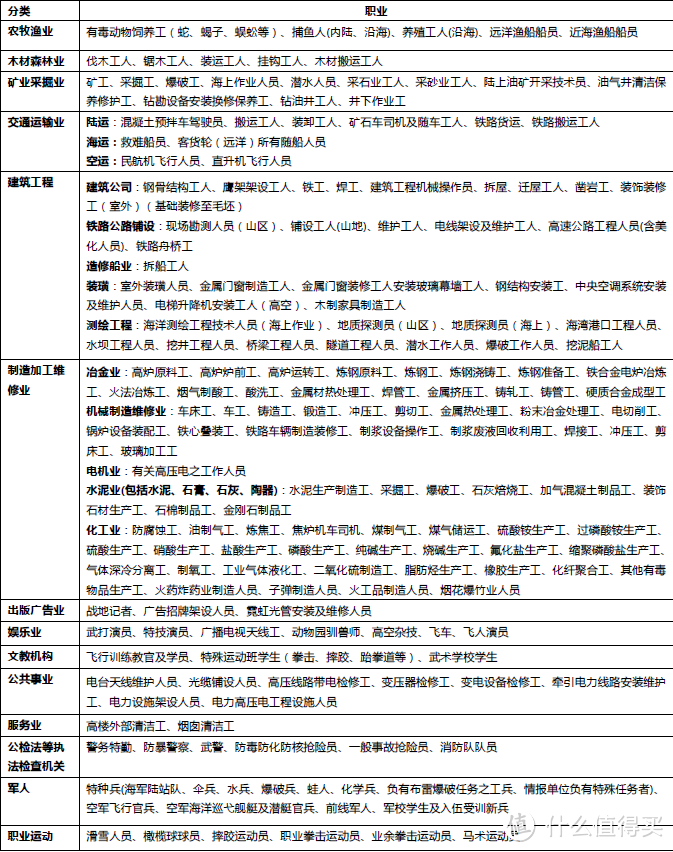

保险公司的投保规则中,有一个很重要的指标是职业类别,一般分为1-6类。(各公司对于职业的划分会有一些区别,但是大同小异)

1-3类,属于低风险职业

这类人群一般属于低风险职业,常见的是办公室内勤或者是小胖这样的外勤,一般来说买保险没有什么影响

这里需要注意的是家庭主妇、退休人员、无业、学生虽然也是属于1-3类职业范畴内,但是一些产品会对于他们的最高保额作出限制!

4类职业,属于中等风险职业

这类人群的风险相对来说要高那么一丢丢,比如铁路工人、电器设备安装工人,一般都是属于这一类的,这类人群买保险的时候会有限制,但是基本的影响并不大!

5-6类职业,属于高风险职业

比如咱们的消防员、刑警等等,危险系数比较高,购买保险的时候,限制也是比较高的!

还有一类职业我们称之为S级,也是高危职业,但是是明确拒保的职业,比如坑内作业的矿工、防暴警察等。

前面提到了每家保险公司的职业类别都是不一样的,这是基于每家公司对于风险的判定以及自身的风险承受能力决定的!

我们能做的就是在这个限定范围内,尽可能的选择适合消防员这样的高危职业可以购买的保险,给咱们的“最可爱的人”带去一份保障!

我们常说的“佩奇”指的是:意外险、医疗险、重疾险、寿险

接下来小胖就帮您捋捋,高危职业可以选择的产品!

1:意外险

从风险程度上讲,意外险是高危职业人群最需要的险种!

我们常说意外险是商业保险中的基础,但是同样的意外险也是受职业类别影响最大的险种!

绝大多数的意外险只承保1-4类职业!(少部分极端的网红意外险,只承保1-3类职业如小蜜蜂意外险或者1-2类职业)

对于消防员这样的6类职业,需要一些特定的高危职业意外险,但是保额相对不会很高,价格也会比较贵!

比如人保的针对高危职业的意外险,最高只能购买30万,且保费在900多

但是这一份意外险确实对于家人是最大的保障!

2:重疾险

重疾险的限制相对比较少一些

很多网红产品对于职业的要求是1-6类的,不同公司对于职业类别的划分会有一些区别!一般来说消防员都是被划分到6类职业的范畴!

类似于百年康惠保旗舰版,这样的产品,咱们的消防官兵还是可以正常购买的!

也有保险公司对于职业是没有要求的,比如瑞泰,他们家对于职业是没有要求的,且不会限制保额!

3:寿险

寿险是咱们的四大险种里面对于职业最为宽松的!

传统的终身寿险,对于职业还是有一定的限制,但是诸如华贵大麦定寿、瑞泰瑞和定寿这样的定期寿险,对于1-6类职业都是可以正常承保的!

Ps:这里需要提醒一下,对于部分职业华贵大麦定寿还是有额度限制的

4:医疗险

对于高危职业最不友好的就是医疗险吧

绝大多数的医疗险对于职业的限制是在1-4类,可以选择的很少很少

部分产品对于职业类别的要求是“部分高危职业除外”,对于这部分除外的职业进行列明!

比如太平财险的医保无忧

但是即使是这样的产品,依旧是对于消防员这样的高危职业除外的!

小胖说:

无论意外、重疾、寿险,对于高危职业其实都是有产品可以承保的,或许会有限额,或许会有加费,但是能买就是最好的!

而医疗,或许真的对于消防员这样的高危职业人群不那么友好吧!

话说回来,不管是什么职业,不管是什么身份,在选择保险的时候一定是要根据自己的实际情况进行考量!

每个人的身体情况、家庭情况、风险偏好,都是不一样的,所以适合的方案也是不一样!

最后希望我们永远都不会有用到的保险的那一天!