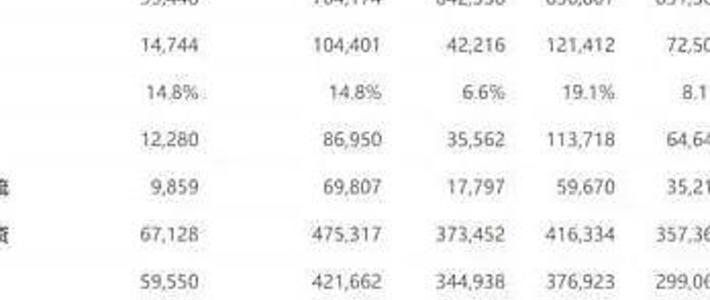

314

119

理财系列 篇一:从零开始,月光族也能存款百万||消费观念篇

2019-08-27 16:49:09

0点赞

0收藏

0评论

最近,有不少小伙伴都跑来问我,究竟要怎样才能理财?为什么自己怎么都存不了钱?

其实,很多人的理财问题,归根结底还是消费观念的问题

毕竟钱就那么多,全花了还能剩什么?

消费观念不转化,月光族永远都是月光族,又凭什么实现财务自由呢?

转化消费观念,还请先从以下四步开始做起:

一、 坚持记账

记账的意义在于让我们花的每一笔钱都有迹可循,很多我们平时根本不在意的花费,累积到最后就是一笔不菲的开销,要警惕这种温水煮青蛙的消费。

通过记账的方式,我们可以对每月的收支情况有一个全面的了解,届时可以判断哪些开支不必要,哪些花销不合理,即时调整,提高结余水平,把钱花在刀刃上。

这里推荐大家可以用一些手机的APP来记账,像我用的就是【随手记】,方便快捷,十分推荐。

二、 强制储蓄

千里之行始于足下,如果我们每个月的工资拿到手就花光了,那么就是巴菲特来了也存不到一百万。哪怕每个月工资盈余只有一两千,我们也必须强制储蓄,积少才能成多!

即使每个月只存1000元,一年之后也有12000元,十年就有12万,这还不算单纯储蓄的利息和各种投资可能带来的收益,你还会觉得这是一笔小钱吗?

三、 开源节流

开源节流可以说是亘古不变的致富秘诀,然而,很多人却始终没有这方面的观念,既懒得再费心思再去挣钱,又管不住自己买买买的手,有时候甚至不惜贷款都要买,别说月光了,干脆直接负债。

投资、兼职、淘宝,我们多的时方法可以在闲暇时候挣钱,信用卡、花呗、网贷多的是会逐渐蚕食掉我们存款的魔鬼,如果有一天我们赚钱的速度还赶不上我们贷款的额度,那想实现财务自由就真的只能是做梦了。

四、 规划投资

从节俭到储蓄,如果只是为了存在银行里吃利息,那么坦白说,再存十年也多得有限,它既无法跑过通货膨胀,也不能给我们确定的保障。

我们要做的,不是让钱发霉,而是让钱能生钱,做好理财规划,适当投资,才能让我们的资产持续稳定地增值。在这方面,国债、股票、基金、保险各有优劣,我们依据自身情况选择合适的即可。

总而言之,理财第一步【消费观念就要转换】,从零理财,月光族存款百万其实也不难,更多【理财攻略】欢迎关注三笛君,随时为你分享最新的理财资讯。