24

25

6000块赔了85万!真实理赔案例分析,值得一看!

2019-11-28 23:41:16

2点赞

22收藏

5评论

理赔是大家最关心的事情。然而不少人买了多份保险,每年花费数万的保费,却不知道生病时如何理赔。

今天深蓝保要分享一位公众号粉丝的投稿:

他的老婆不幸查出癌症,但好在提前配置了充足的保险,最后花 6000 块买的保险一共赔下来 85 万...

相信看完后,大家一定有所收获。

一、不顾反对,我给老婆买了保险

在我身边的家庭中,一般都是女性对保险更上心,但在我家却刚好相反。这可能和我母亲身体不太好有关,我很早就开始关注保险。

人的保险意识不是天生的,如果自己没有相关经历,确实很难产生认同。比如我老婆,当听说我想给她买保险时,她是强烈反对的:

自己一家人都挺健康的,何况我还这么年轻,买保险有什么用?

本来家里就不算宽裕,每年花那么多钱买保险,还不如存起来,起码赚点利息…

不过我最终还是“霸王硬上弓”,给她买了 4 份保险。我的想法很简单:

万一她出什么事,还不是要我来兜着,不如花钱买个安心吧。

老婆为此生了我很久的气。但万万没想到的是,这个决定会在几个月后,给我家带来巨大的影响…

二、等待期刚过,老婆查出癌症了

那天我正上着班,突然接到老婆打来的电话,哭着说:“ 医生说我得癌症了...”

那一刻我仍然清晰地记得,只感觉头嗡的一声,就什么都听不清楚了。老实说,我一个大男人,心里也有点慌。

虽然我身边也有人得过癌症,也假想过当事人和家属的心情,但得知自己的老婆患癌时,还是不敢相信,毕竟她才 26 岁啊!

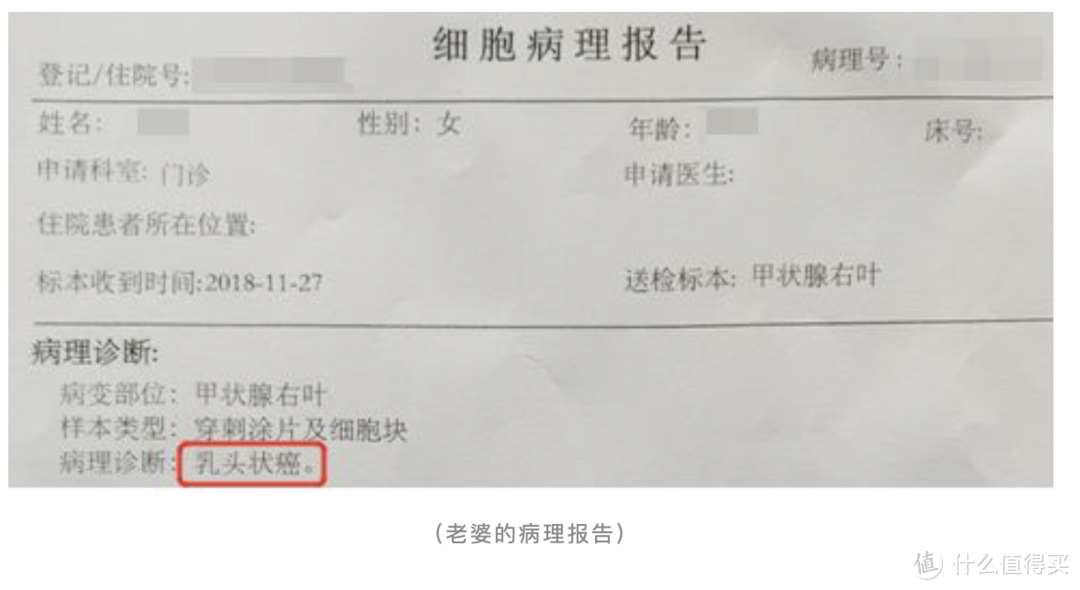

细问之下才知道,幸好她患的是甲状腺癌,我安慰她不用害怕,听说这种癌症死不了人,几万块就能治好。

那天我们在医院呆了好久,问了医生很多问题。回到家后,我想到给她买的保险,不知过了等待期没?赶紧翻出保单查看:

医疗险:2018 年 4 月 1 日生效,5 月 1 日结束等待期

重疾险:2018 年 4 月 1 日生效,9 月 28 日结束等待期

确诊当天是 11 月 27 日,重疾险等待期仅仅过了不到两个月。

我不禁捏了把汗,好险!

我一面心痛老婆,感叹疾病来得突然;一面有些庆幸自己的坚持,及时给她上了保险,起码医药费是没问题了。

第二天我带着老婆,辗转几家医院才排到床位,准备立即手术。

好在手术非常顺利,老婆没遭太多罪,一周左右就出院了。医生也说预后很乐观,相较于其他癌症,我们这算是不幸中的万幸吧!

三、重疾理赔:花了5400,赔了78万!

出院后,看到老婆一天天康复,我开始着手保险理赔的事。

我曾经在网上看到一种说法:

对于投保两年内出险的情况,保险公司会查得特别严格。

由于我老婆是等待期刚过就出险,我内心很忐忑。

我翻出保单的健康告知书,找出老婆以往的检查报告逐项核对。确认老婆在投保前没有甲状腺疾病的记录,才稍稍放心了一些。

由于我是在网上买的保险,没有代理人跟进,原以为理赔会很麻烦,没想到还挺方便的。

其实就两步:

1、给保险公司打电话,申请理赔。

2、按客服发来的理赔资料清单,把病历、检查报告等快递过去。

一周后,保险公司的调查员来到我家面谈,主要问了体检、住院经历;有没有社保、商业保险等。

(调查员认真地做笔录)

(调查员认真地做笔录)

那时正是春节前夕,我和老婆回了老家。不少亲友听说老婆的事,而且还有几十万保险在等理赔,都很关心。

我想劝他们买些保险,但自己的理赔还没个结论,亲友们也都半信半疑。

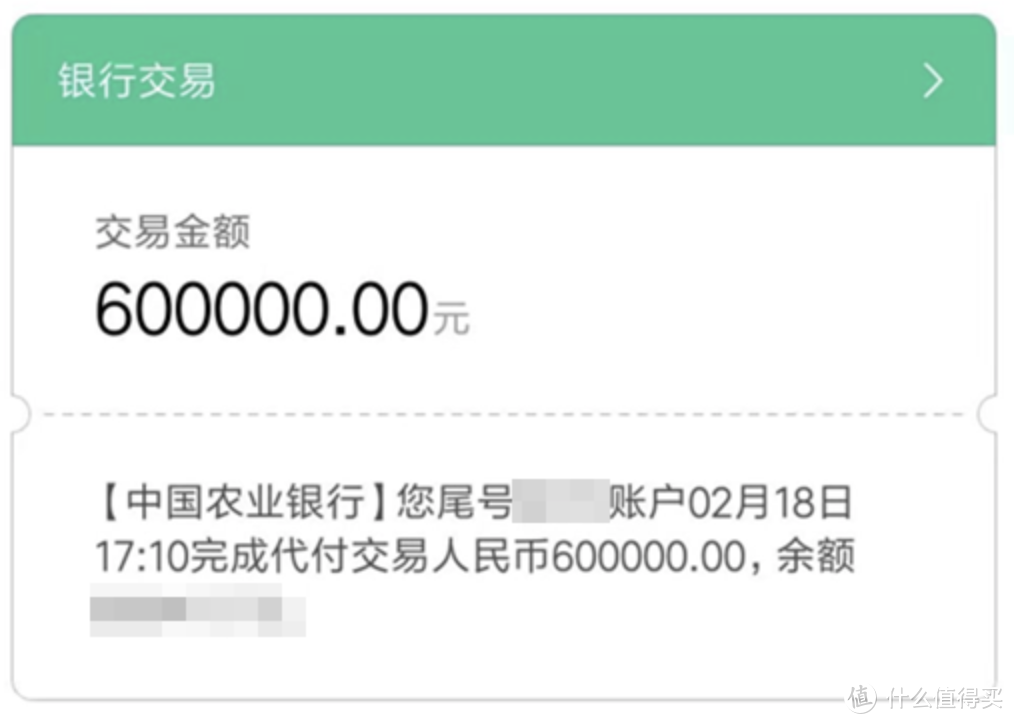

就这样,我们在既紧张又期待的心情中,等待保险公司的消息。终于,在面谈后的第 22 天,保险公司通知我理赔已确定。过了几天,老婆收到了 60 万的理赔短信。

(重疾险理赔到账通知)

(重疾险理赔到账通知)

并且,由于老婆作为投保人给我买了份重疾险,所以,这次理赔也一并 豁免 了我后续的保费,共计 18 万元。

消息就像炸开锅一般,“5000 元保费,赔了 78 万”,成为亲友们在那个春节最热闹的话题。

我仿佛成了家里的功臣,但冷静下来,我并不因此沾沾自喜。

老实说,如果可以选择,谁会愿意牺牲健康,来换取保险理赔?

四、住院花了5.5万,自费2500元!

我平时在网上看了很多保险科普,因此除了重疾险,我还给老婆买了一份百万医疗。

虽然老婆两次住院花了 5.5 万,但通过这份 246 元的保险,报销了 2.25 万,再加上新农合报销,最终我们只掏了 2500 元。

(治疗费用报销详情)

(治疗费用报销详情)

想起在医院时,其他患者家属谈起医疗费总是唉声叹气的。如果每个人都能有一份这样的医疗险,哪怕治疗花上几十万,也不至于拖累家里。

办完理赔没多久,紧接着就是第二年的续保。正当我们担心会不给续保时,没多久就收到了保险公司的续保通知。

我再一次深刻体会到,保险公司是按条款办事的,如果约定了理赔不影响续保,它就会做到。

最后,关于这次理赔,我还有两个彩蛋。

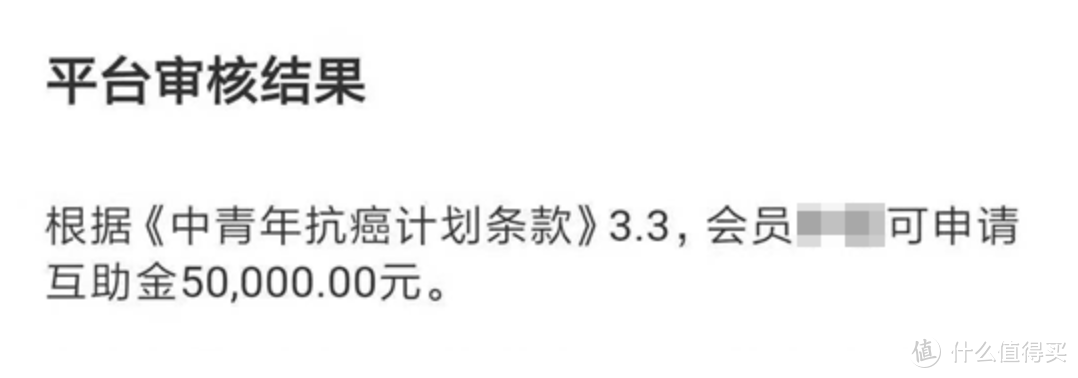

彩蛋 1:网络互助再赔 5 万

我这人比较喜欢接触新事物,两年前我们家就参加了网络互助计划。

我翻了记录,直到老婆生病前,我们一共分摊了 24.17 元,而这次理赔却拿到了 5 万互助金。

(互助计划理赔通知)

(互助计划理赔通知)

当初我只是抱着做善事的心态加入,从来就没指望它能帮上什么忙。对我家来说,这笔钱是一个意外惊喜。

彩蛋 2:生病前,我刚刚退保重买

其实老婆的这些保险,是我第二次给她买的。那段时间迷上了研究保险,恰逢老婆的旧保险到期续保,我一看性价比不高,干脆退保换了新的。

如今回头看,这是一个明智而鲁莽的决定。

明智在于,我用之前 70% 的保费,就买到了两倍的保额。如果没换保险,这次只能赔 31 万,起码少了一半。

但鲁莽的是,我退保时没有考虑新保险的等待期,一时头脑发热就退了。如果老婆早两个月生病,我一分钱都赔不了。

所以,如果大家要换保险,切记预留好充足的时间,保证保障不中断,这才是稳妥的方式。

以上就是我这次的理赔经历,所有拿到手的理赔金,再加上我保单豁免的保费,这次一共赔了 85 万。希望能给大家一些参考,谢谢大家!

五、深蓝君心里话

有人说,买保险很难,条款里到处是生涩难懂的概念。也有人觉得买保险很有意思,只要捅破了那层从 0 到 1 的窗户纸,自己也能搭配出合适的方案。

像今天分享的这位作者,在经历这次理赔后,已经决定去保险公司上班,成为一名保险经纪人。

在过去 3 年多,我累计写了数百篇保险科普文,如果你也有兴趣自学保险,可以关注我的公众号。

如果今天的分享对你有帮助,欢迎转发给身边的亲戚朋友,造福更多人!

人人为我,我为人人 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

丨李小李丨

校验提示文案

人间惆怅客

校验提示文案

一齐fafa声

校验提示文案

人间惆怅客

校验提示文案

一齐fafa声

校验提示文案

丨李小李丨

校验提示文案